DENTSPLY 股票的关键统计数据

- 本周表现: -7.4

- 52 周区间: 9.9 美元至 17.2 美元

- 当前价格: 11.8 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

全球牙科产品制造商 Dentsply Sirona(XRAY)目前的股价为 11.80 美元,在 2025 财年 36.8 亿美元的净销售额未能达到投资者预期的增长轨迹,以及 1.44 亿美元的减值费用证实了植入物和互联技术领域的深坑之后,该公司正试图进行多年来最积极的商业重置。

此外,公司首席执行官丹-斯卡维拉(Dan Scavilla)公布了一项重组计划,目标是每年节省 1.2 亿美元,同时取消季度分红,每年将大约 1.28 亿美元用于债务清偿和股票回购,2026 财年净销售额指导定为 35 亿至 36 亿美元,调整后每股收益为 1.40 至 1.50 美元。

2025 年第四季度的净销售额为 9.61 亿美元,在一次性 Byte 退款和购买前翘尾因素的影响下,可比净销售额增长了 6.2%,但调整后的 EBITDA 利润率缩减了 10 个基点,降至 14.1%,原因是 1500 万美元的关税影响以及植入物和 CAD/CAM(计算机辅助设计与制造系统,该系统是公司高端设备部门的支柱)的销量损失,暴露了复苏的脆弱性。

斯卡维拉在 2 月 26 日的财报电话会议上表示:"我们将更深入、更快速、更大胆地推动持续的盈利性增长。"他声称,临床教育支出将增加 50%,研发费用占销售额的比例将达到两位数,从约 4%上升到 5%至 6%的目标。

凭借 1.2 亿美元的重组节余进行再投资、包括前 Patterson 首席执行官 Don Zurbay 和前 IDEXX 首席财务官 Brian McKeon 在内的三位新董事会成员加强管理、与西门子医疗集团(Siemens Healthineers)合作开发的获得 FDA 认证的牙科核磁共振成像系统,以及定于 6 月 25 日在哥德堡举行的种植解决方案世界峰会,Dentsply 正在将近期催化剂与一项为期 24 个月的 "恢复增长 "计划结合起来,该计划旨在恢复美国种植市场份额,并充分释放 DS Core(其互联牙科平台)的商业潜力。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 XR 的看法

华尔街对 XRAY 股票的看法

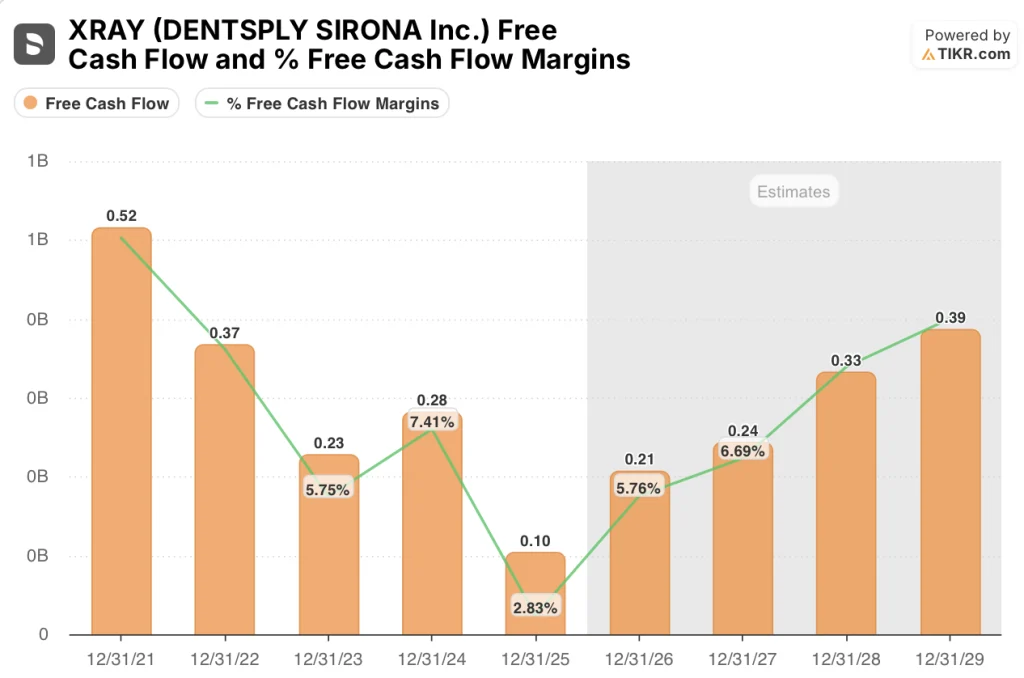

2 月 26 日宣布的 1.2 亿美元的重组和股息取消直接打击了自由现金流的崩溃,使 XRAY 的 FCF 从 2024 年的 2.8 亿美元降至 2025 年的 1.04 亿美元,单年降幅达 63%。

一致估计,随着重组节约资金的到位,2026 年的 FCF 将翻一番,达到 2.1 亿美元,FCF 利润率将从 2.8% 恢复到 5.8%,这主要得益于下单发货模式的转型,减少了价值约 3000 万美元的经销商库存扭曲。

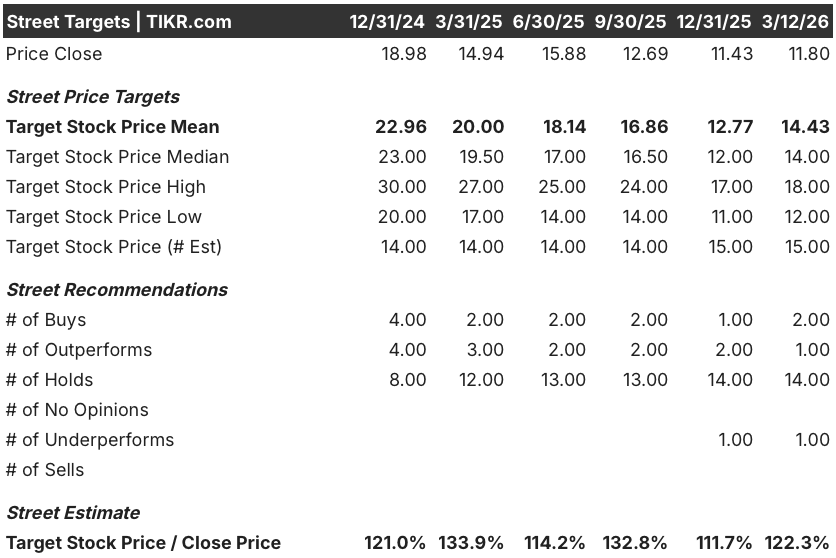

华尔街保持谨慎,但正在悄然提高目标:目前有 15 位分析师对 XRAY 进行了评级,其中 2 位买入,1 位跑赢大盘,14 位持有,1 位跑输大盘,平均目标价为 14.43 美元,意味着比目前的 11.80 美元有 22.3% 的上涨空间。

目标价差从低端的 12.00 美元到高端的 18.00 美元不等,其中看跌的情况取决于美国种植量的持续恶化,而看涨的情况则需要 "回归增长 "经销商渠道的扩张将管道转化为第四季度的收入。

估值模型说明了什么?

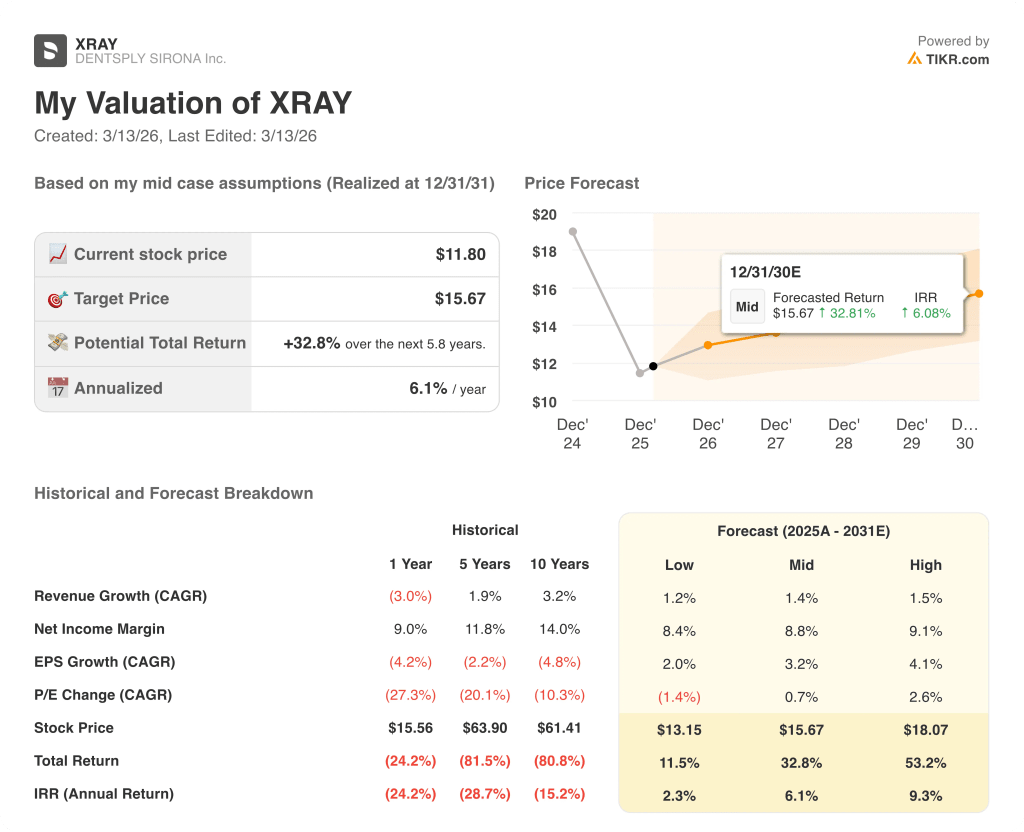

TIKR 中值模型的目标股价为每股 15.67 美元,意味着总回报率为 32.8%,收入年复合增长率仅为 1.4%,到 2029 年,FCF 利润率将恢复到 10.1%。该模型不要求市场复苏,只要求严格执行已经开始的重组。

市场认为 XRAY 是一家结构性破产的企业,但 TIKR 模型只需要 1.4% 的收入年复合增长率就能实现 32.8% 的总回报,因此这是一个利润率的故事,而不是一个增长的故事。

运营方面的证据已经出现:2026 年第一季度末完成的商业重组,以及与 Patterson、Benco、Burkhart 和 A-dec 签订的新协议,使 CTS 分部(Dentsply 的互联设备业务)下半年的收入出现拐点。

公司董事格雷戈里-卢西埃(Gregory Lucier)和新任命的董事詹姆斯-福布斯(James Forbes)都在3月3日购入了公司股票,这表明在基本面出现明显改善之前,董事会对当前的股价充满信心。

关键的风险在于中国:2026 年的第二阶段批量采购已经压缩了植入量,导致 2025 年下半年出现两位数的下滑,而长期的政策拖累将打破 EBITDA 利润率恢复的假设,而这正是该模型 15.67 美元目标的基础。

请关注 2026 年第二季度财报,以了解美国植入量和 CTS 设备销售情况,特别是 3000 万美元的经销商库存是否能如期清理,以及调整后的 EBITDA 利润率是否能保持在 14% 以上。

华尔街的好点子不会隐藏太久。使用TIKR免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资DENTSPLY?

您应该投资 DENTSPLY SIRONA 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 XRAY 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 DENTSPLY SIRONA Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析TIKR上的XRAY股票 → 免费使用专业工具分析TIKR上的XRAY股票 → 免费使用专业工具分析TIKR上的XRAY股票