GLW 股票的关键统计数据

- 过去 6 个月业绩:140

- 52 周区间: 37 美元至 162 美元

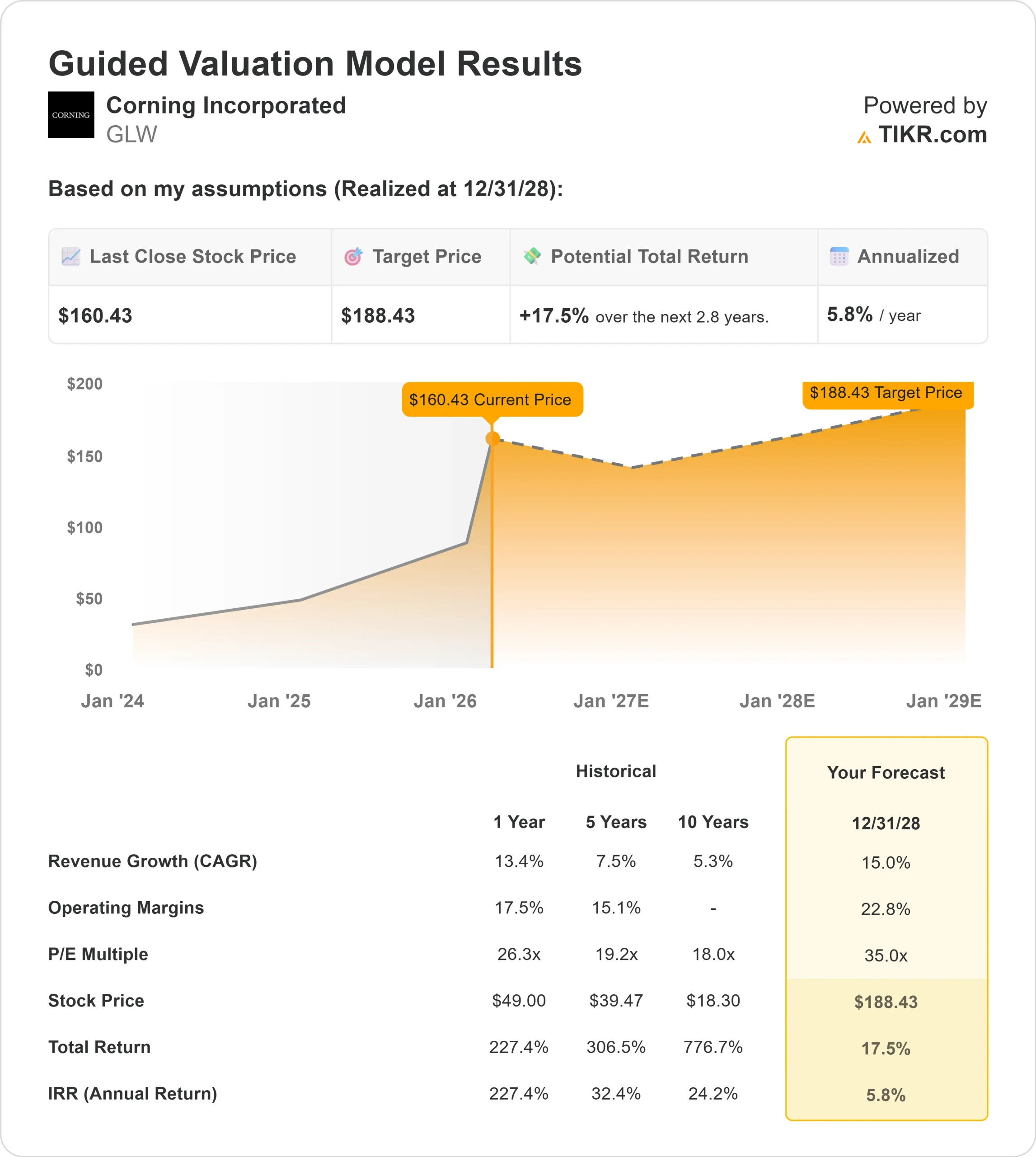

- 估值模型目标价:188 美元

- 隐含升幅:17.5

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,对康宁公司等您最喜爱的股票进行估值 >>>

发生了什么?

康宁公司的股价在过去六个月中飙升了约 140%,最近的交易价格接近每股 160 美元,接近 52 周以来的最高价 162 美元,原因是投资者围绕人工智能驱动的光学需求加速增长、创纪录的盈利能力和主要的长期客户协议对该公司进行了重新定价。

股价大幅走高是因为投资者相信康宁正在成为超大规模人工智能数据中心的关键基础设施供应商。

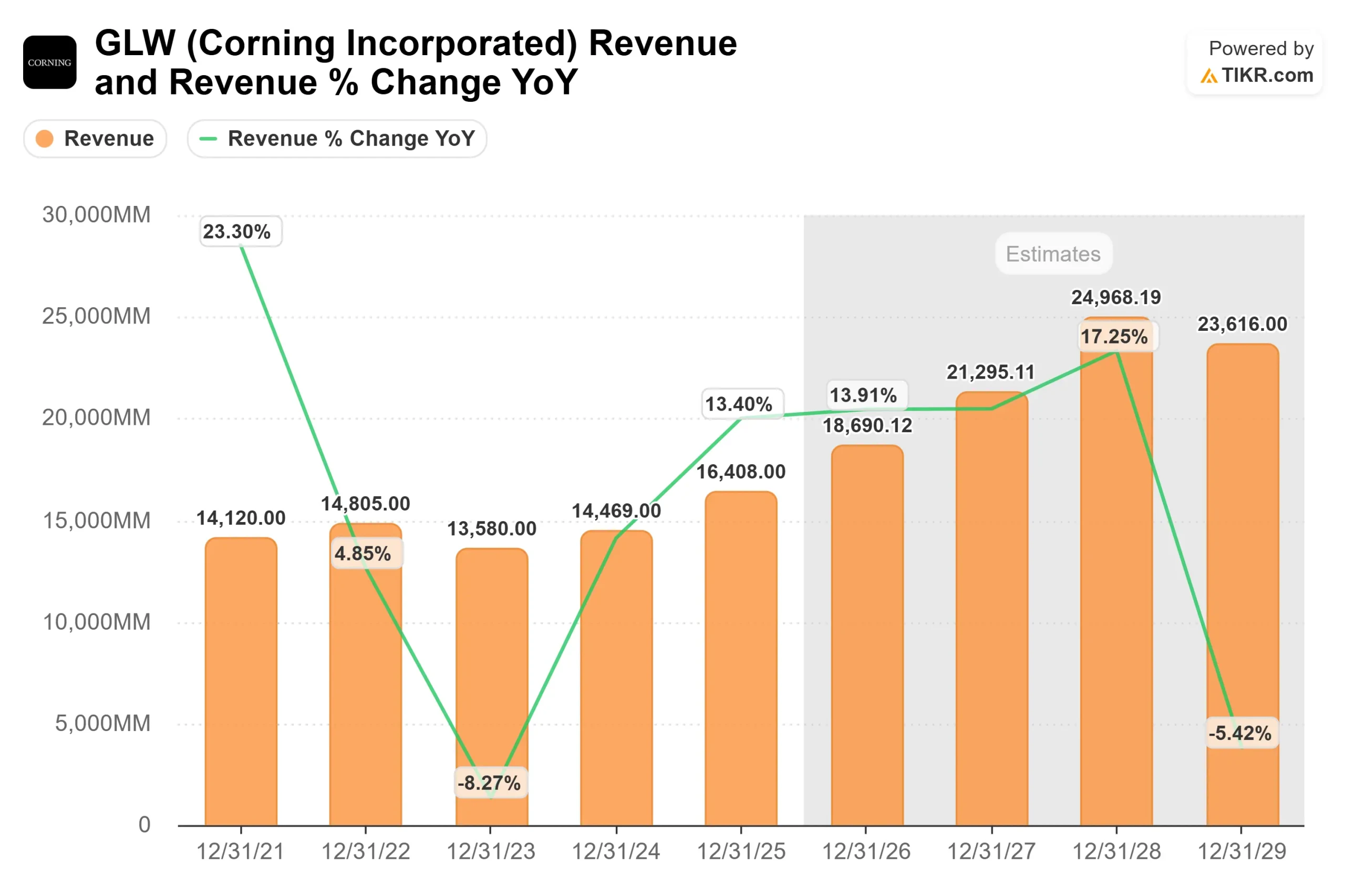

公司第四季度销售额同比增长 14%,达到 44 亿美元,每股收益增长 26%,达到 0.72 美元,营业利润率扩大到 20.2%,提前一整年实现了 20% 的盈利目标。

光通信业务销售额增长 24%,达到 17 亿美元;企业业务全年收入增长 61%,首席执行官温德尔-威克斯(Wendell Weeks)表示,这主要得益于 "新一代人工智能产品的出色应用"。

管理层还升级了 Springboard 计划,并预计 2026 年第一季度的销售额将同比增长约 15%,达到 42 亿至 43 亿美元,从而增强了今年继续保持增长势头的预期。

在发布财报的同时,分析师对该公司的信心也有所增强。瑞银将其目标价从 125 美元上调至 160 美元,并维持 "买入 "评级,反映出人工智能基础设施需求的可见性有所提高。

,该公司还宣布与 Meta 公司签订了价值高达 60 亿美元的多年期协议,供应先进的光纤、电缆和连接解决方案,与其他主要客户的类似协议也在进行中,从而提高了直到 2026 年的收入可见性。

机构定位活跃。Bornite Capital 开始持有 83 万股康宁股票,价值约 6810 万美元,占其投资组合的 6.3%,是其第二大持股机构。

WT 资产管理公司建仓 10 万股,价值 820 万美元,NEOS 投资管理公司增持 43.9%。

与此同时,奥本海默减持 42.6%,AMG National Trust 减仓 32.4%,SG Capital 减持 27%。

强大的财务执行力、上调的增长目标、分析师的支持以及可见的人工智能相关合同,这些因素共同推动了该公司股票在过去六个月中的大幅重估。

GLW 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):15

- 营业利润率:22.8

- 退出市盈率: 35 倍

随着超大规模数据中心光纤密度的增加以及长期容量协议转化为实际销售,预计收入将保持强劲增长。

60 亿美元的 Meta 协议和类似的结构性合同提供了收入保证、客户预付款和承诺容量,从而降低了波动性并支持前瞻性规划。

利润率向 20% 左右的低水平扩展取决于高密度人工智能光纤、连接系统和生产规模效率的进一步组合。

光通信净利润率已达到 18%,持续的销量增长可使综合营业利润率超过第四季度达到的 20% 临界值。

基于这些数据,该模型估计目标价为 188 美元,这意味着在大约 2.8 年的时间里,总涨幅约为17.5%。

虽然该股已经大幅上涨,但人工智能基础设施的持续扩张和规范的资本分配仍能支持其在 2026 年继续上扬。

康宁公司目前的股价接近 160 美元,相对于其远期盈利能力而言,似乎被适度低估,今年的业绩表现与人工智能驱动的光学需求、积压转换和持续的利润扩张密切相关。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。