花旗集团股票的关键统计数据

- 过去一周表现 +5%

- 52 周区间: 55.1 美元至 125.2 美元

- 当前价格: 114.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

花旗集团股票(C) 的交易价格为 114.34 美元,比其 52 周高点 125.16 美元低 8.6%,但该银行加速执行资产剥离和 ROTCE 曲线飙升,表明当前价格与内在价值之间的差距正在缩小,速度快于市场定价。

具体而言,2 月 18 日花旗将 AO 花旗银行出售给复兴资本(Renaissance Capital),完成了花旗在俄罗斯的全面退出,并在第一季度带来了约 40 亿美元的 CET1 资本收益,富国银行分析师迈克-梅奥(Mike Mayo)表示,此举加强了他的判断,即花旗将在 2026 年退出同意令。

重新评级背后的机制取决于首席执行官 Jane Fraser 的六年转型计划已完成 80%,花旗银行同时在 2 月 24 日完成了向包括黑石集团、通用大西洋集团和卡塔尔投资局在内的投资者出售价值 25 亿美元的 Banamex 股份,剥离了多年来压制其股价的遗留复杂性。

因此,市场开始将花旗银行从重组故事重新归类为执行故事,因为该银行将 2025 年的效率比率从 2024 年的 66% 下调至 63%,并将 2026 年的效率比率设定为约 60%,这标志着该公司终于将战略承诺转化为复合经营杠杆。

即将上任的首席财务官 Gonzalo Luchetti 在 2 月 11 日举行的美国银行金融服务大会上表示:"13 个季度的正运营杠杆使我们能够将运营效率从 57% 降到 53%,再降到 49%。

此外,包括国际业务主管埃内斯托-托雷斯-坎图(Ernesto Torres Cantú)、美国消费卡业务主管帕梅拉-哈布纳(Pamela Habner)和即将上任的首席财务官贡萨洛-卢切蒂(Gonzalo Luchetti)在内的多位高级内部人士于 2 月 14 日提交了股票处置申请,这与花旗集团 2025 年股价大涨 65.8% 之后与高额薪酬相关的例行税务抛售是一致的。

与此同时,花旗集团同时建立了人工智能基础设施银行部门、以好市多和美国航空为支柱的价值 180 亿美元的银行卡业务,以及以 5.0 万亿美元客户资产为目标的财富专营权,这使得该银行能够缩小与同行之间持续存在的估值折扣,并直接竞争摩根大通和高盛已经实现的重新评级。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 C 股的看法

华尔街对 C 股的看法

花旗银行完成了退出俄罗斯市场、25 亿美元出售 Banamex 股份以及即将出台的同意令决议,这三件大事共同消除了多年来压制该股股价的最大障碍,直接为加速盈利转换扫清了道路。

基本面引擎支持这一重新评级,预计 2026 年收入将增长 6.3%,而 2025 年将增长 5.0%,每股收益正常化后将飙升 35.0%,达到 10.2 美元,净利润率将从 16.5%提高到 19.5%,这证明该公司的业务正稳步进入加速模式。

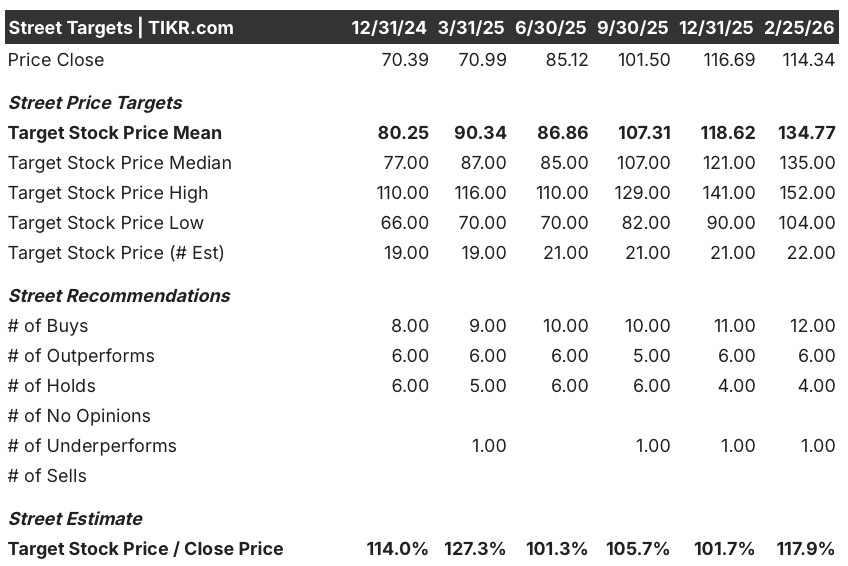

同样意料之中的是,华尔街果断看涨,22 位分析师中有 12 位买入,6 位看涨,4 位持有,仅有 1 位看跌,平均目标价为 134.8 美元--这意味着,随着分析师对更干净、更精简的特许经营权进行升级,该公司的目标价将从目前的 114.3 美元上涨 17.9%。

分析师的最低价 104.0 美元和最高价 152.0 美元之间的价差足够大,看跌的情况取决于同意订单的延迟或多重压缩,而看涨的情况则需要即将举行的投资者日提供一个可信的 ROTCE 路线图,超出 2026 年 10% 至 11% 的指导值。

估值模型说明了什么?

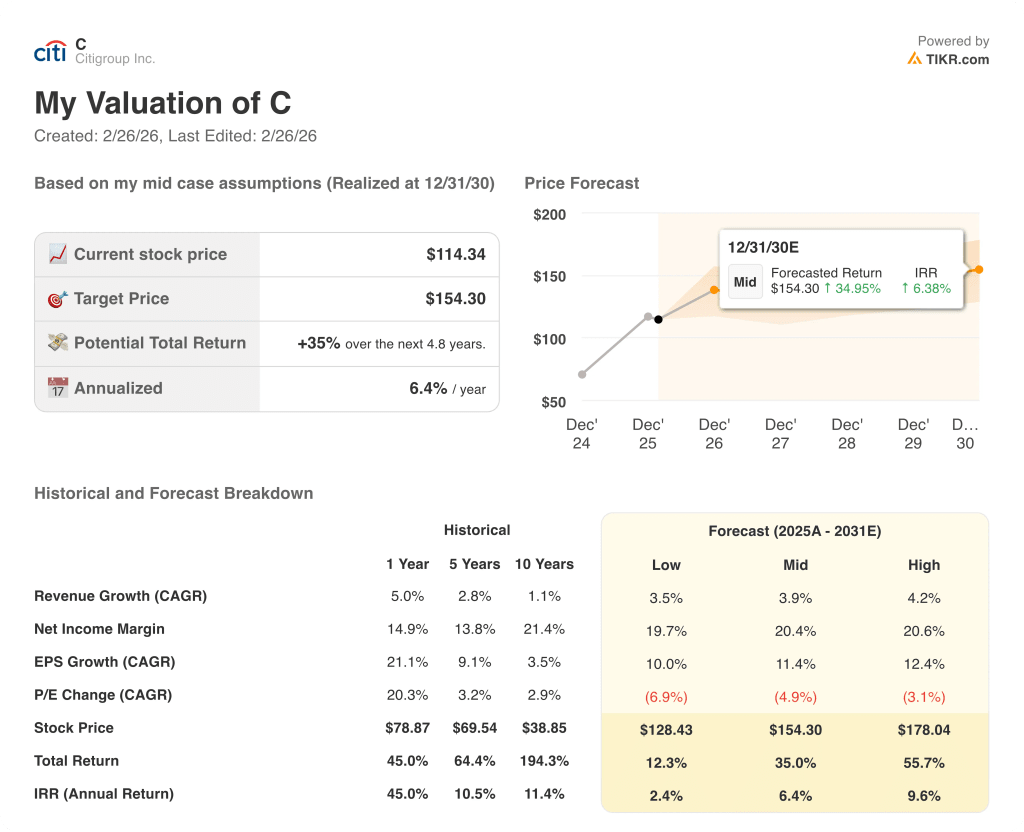

鉴于资产剥离的完成和利润率的加速扩张,TIKR 的中值模型将 C 股票定价为 154.3 美元,这意味着 4.8 年的总回报率为 35.0%,年化内部收益率为 6.4%,随着每一个遗留问题的消除,回报率曲线将变得更加可信。

最重要的风险仍然是市盈率的压缩,估值模型预测,到 2030 年,中期市盈率每年将收缩 4.9%,这意味着盈利增长必须完全抵消市盈率的缩水,才能实现目标。

花旗集团的股价为 114.3 美元,鉴于其每股收益加速增长的轨迹和遗留问题的清除,该股的价值被适度低估,但即将到来的投资者日是最值得关注的事件,因为一个高于 11% ROTCE 的可靠回报框架可能是市场最终给予该特许经营权重新评级的时刻,而这一评级长期以来一直受到市场的抵制。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资花旗集团?

您是否应该投资花旗集团?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 C 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Citigroup Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 C 股票 → 免费使用专业工具分析 TIKR 上的 C 股票 → 免费使用专业工具分析 TIKR 上的 Citigroup Inc.