T-Mobile 股票的关键统计数据

- 过去一周表现 +2%

- 52 周区间: 181.4 美元至 276.5 美元

- 当前价格: 222 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

在 17 年和连续 35 份 J.D. Power 报告之后,T-Mobile 终于取代 Verizon 成为美国评级最高的网络公司,其股价为 220.1 美元,跌幅仅为 0.9%,市场尚未完全重新评估这一竞争转变对未来用户增长势头的意义。

为了加强这种信心,截至 12 月 31 日,Viking Global 将其持有的 T-Mobile 股份增加了 15.1%,达到 380 万股,这表明最成熟的机构投资者之一认为,在增长故事完全加速之前,目前的价格是一个引人注目的入场点。

T-Mobile的第四季度财报是增强市场信心的引擎:后付费账户净增 261,000 个,是竞争对手的 10 倍,服务收入同比增长 10%,自由现金流转换率达到 22%,业内无出其右者。

因此,市场正在积极地重新评估 T-Mobile 的价值,将其从一家成熟的电信复合制造商转变为一个多垂直增长平台,因为其宽带业务的目标是到 2030 年客户总数达到 1800 万至 1900 万,而包括 T-Ads、T-Fiber 和 T-Mobile Visa 在内的新垂直业务将增加收入流,而传统的无线业务倍数从未将这些收入流考虑在内。

T-Mobile 总裁兼首席执行官斯里尼瓦桑-戈帕兰(Srinivasan Gopalan)在第四季度财报电话会议上表示,在 J.D. Power 历经 35 份报告和 17 年的评测后,T-Mobile 如今在网络质量方面排名第一,这直接验证了公司多年的频谱和 5G 独立核心投资理论。

为进一步巩固机构信心,德国电信于 2 月 11 日宣布,2026 年不会出售任何 T-Mobile 美国股票,并正在积极探索深化投资的战略替代方案,这有效地消除了一个重大悬念,并扩大了第一季度 50 亿美元的股票回购加速。

展望 3 到 5 年,T-Mobile 将最佳网络、最佳价值和最佳体验融为一体,这使其能够抓住剩余的低指数网络需求人群,将宽带用户扩大到近 1900 万,并以行业领先的速度复合自由现金流,这是竞争对手在结构上无法复制的。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 T-Mobile 的看法

华尔街对 T-Mobile 股票的看法

随着 T-Mobile 在资本市场日(Capital Markets Day)上将其宽带目标提高到 2030 年的 1500 万 FWA 客户,将第一季度的股票回购加速到 50 亿美元,并锁定德国电信(Deutsche Telekom)持有所有股票至 2026 年的承诺,该股的前进轨迹已从执行故事果断转变为复利机器。

从根本上说,T-Mobile 2026 财年的服务收入预期约为 770 亿美元,同比增长 8%,每股收益从 2025 年的 10.7 美元增至 2026 年的 11.3 美元,息税折旧摊销前利润率达到 39.4%。

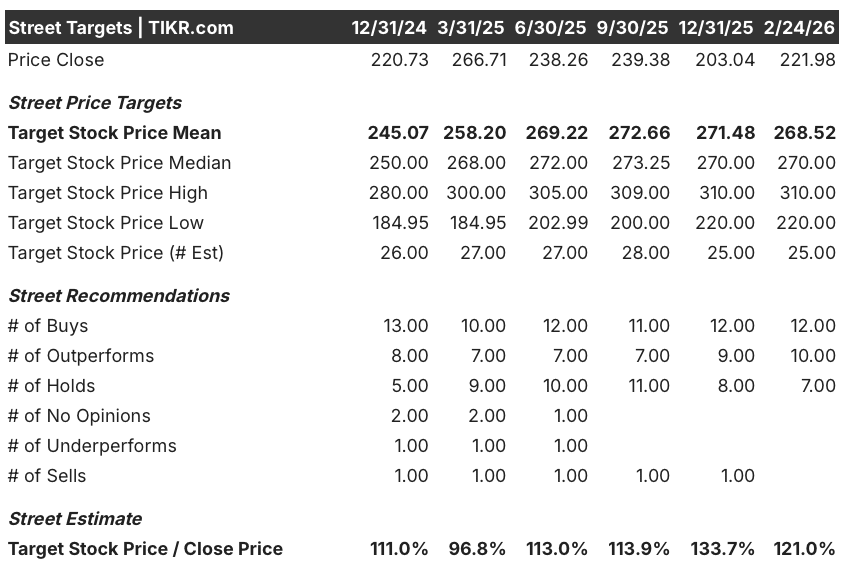

华尔街坚定地支持 TMUS 股票,25 位覆盖分析师中有 12 位买入,10 位跑赢大盘,仅有 7 位持有,支持的平均目标价为 268.5 美元,目前为 220.1 美元,因为分析师预计 T-Mobile 的宽带扩张、人工智能驱动的成本节约和账户的持续增长将缩小 21.1% 的差距。

目标价差从低端的 220 美元到高端的 310 美元不等,股价的最终走势取决于 T-Mobile 由人工智能驱动的 27 亿美元增效节支、FWA 用户增长势头和 T-Fiber 量产能否按照管理层 2 月 11 日提出的激进时间表实现。

估值模型说明了什么?

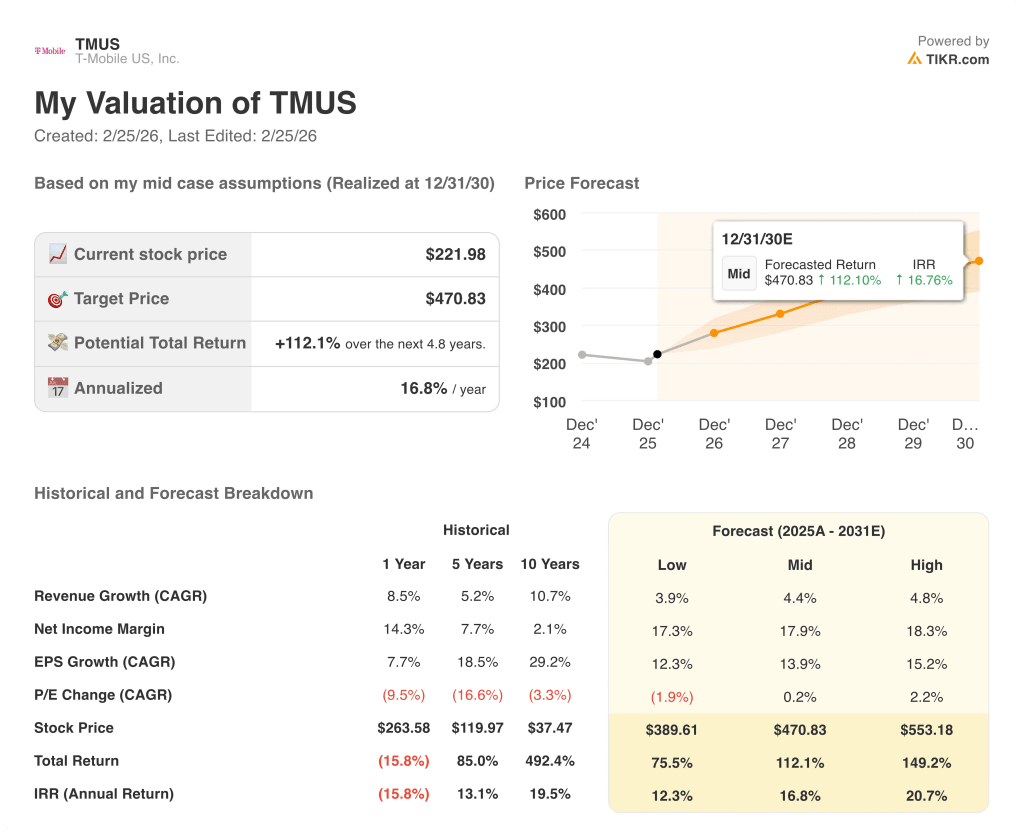

在 T-Mobile 具有里程碑意义的 J.D. Power 第一网络排名、50 亿美元的第一季度加速回购和宽带目标大幅上调的支持下,中位估值模型将 TMUS 的股价定为 470.8 美元,4.8 年的总回报率为 112.1%,年化内部收益率为 16.8%。

主要风险在于多重压缩:市盈率 CAGR 在历史上为负值,一年为 9.5%,五年为 16.6%,如果用户账户增长减速或利润率扩张低于 2.5% 至 3% 的 ARPA 指导范围,都会严重影响该股的重新估值。

总之,鉴于其第一的网络地位、到 2030 年 1,800 万至 1,900 万宽带用户的目标、520 亿美元的资本分配封套以及指向 470.8 美元的估值模型,TMUS 的股价为 220.1 美元,看起来被低估了,但投资者应关注第一季度的净增用户数和 ARPA 轨迹,因为它们是这一复合理论是否成立的最清晰的早期信号。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资 T-Mobile US?

您是否应该投资 T-Mobile US, Inc.

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TMUS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 T-Mobile US, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 TMUS 股票 → 免费使用专业工具分析 TMUS 股票 → 免费使用专业工具分析 TIKR 上的 TMUS 股票。