雪佛龙股票的主要数据

- 本周表现: 1.6

- 52 周区间: 132 美元至 191.6 美元

- 当前价格: 189.9 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

伊朗对海湾能源基础设施的打击使布伦特原油在 3 月 2 日盘中大涨 13% 至 82.37 美元,雪佛龙公司是一家全球石油和天然气生产商,业务遍及二叠纪盆地、哈萨克斯坦、美国海湾和地中海东部,目前股价接近其 52 周高点 191.56 美元,年内累计上涨 22.5%,坐拥其历史上最广阔的上游增长管道之一。

3 月 2 日,美国银行(BofA)将雪佛龙公司的目标价从 188 美元上调至 206 美元,理由是霍尔木兹海峡(全球约五分之一的石油流经该海峡)的供应风险对能源股票构成了结构性支撑,而派普桑德勒公司(Piper Sandler)则在同一天认为,这一升级降低了整个行业 2026 年价格疲软的可能性。

2025 年,雪佛龙全年调整后自由现金流达到 200 亿美元,即使在油价下跌近 15%的情况下,调整后自由现金流仍同比增长超过 35%,这主要得益于创纪录的全球产量和 15 亿美元的成本削减计划,该计划的年运行率已超过 20 亿美元。

2 月 23 日,雪佛龙获得了伊拉克 West Qurna 2 油田为期一年的独家谈判权,该油田是世界上最大的油田之一,日产量达 45 万桶,约占伊拉克总产量的 10%。

在2025 年第四季度的财报电话会议上,首席执行官迈克尔-沃思(Michael Wirth)表示:"2025 年是执行的一年--我们创造了记录,启动了重大项目,并加强了我们的投资组合。"他直接提到了在 Tengiz 的未来增长项目(该项目增加了 26 万桶/日的产能),以及当年完成的 530 亿美元的赫斯收购。

到 2026 年底,雪佛龙将实现 30 亿至 40 亿美元的成本削减目标,在未来 18 至 24 个月内,委内瑞拉的产量可能会提高 50%,西古尔奈 2 号油田的谈判可能会使日产量增加 35 万桶,东地中海资产的盈利和自由现金流到 2030 年将翻一番,雪佛龙正在四大洲同时实施增长杠杆,同时保持低于 50 美元布伦特的股息和资本支出收支平衡。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 CVR 的看法

华尔街对 CVX 股票的看法

伊朗对海湾地区能源基础设施的打击使布伦特油价在3月2日盘中飙升13%,这直接有利于雪佛龙的上游业务,即油气生产带来大部分盈利的业务,因为二叠纪、哈萨克斯坦和东地中海资产的开采成本与实现价格之间的利润率扩大了。

分析师预测 2026 财年息税折旧摊销前利润为 443 亿美元,比 2025 财年的 421 亿美元回升 5.1%,息税折旧摊销前利润率从 22.3% 扩大到 24.0%,证实雪佛龙 30 亿至 40 亿美元的成本削减计划正在以比收入下降更快的速度压缩支出基数。

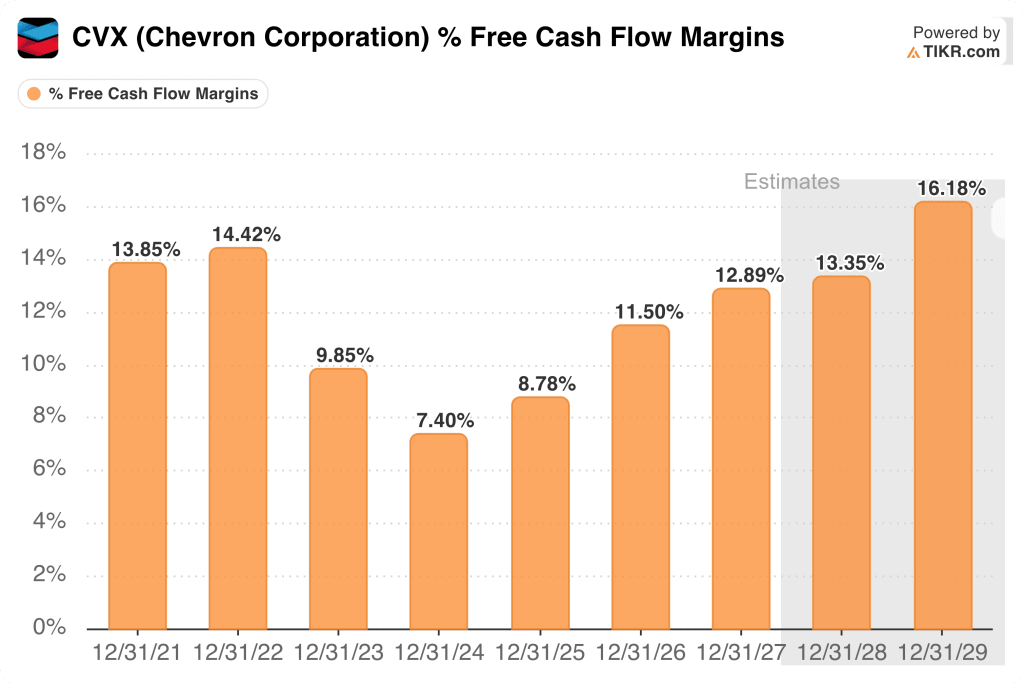

雪佛龙的自由现金流利润率在 2024 财年跌至 7.4%,在 2025 财年回升至 8.8%,预计到 2029 财年将达到 16.2%,而埃克森美孚的自由现金流利润率在 2025 财年仅为 7.1%,预计到 2029 财年仅为 12.0%,差距超过 4 个百分点。

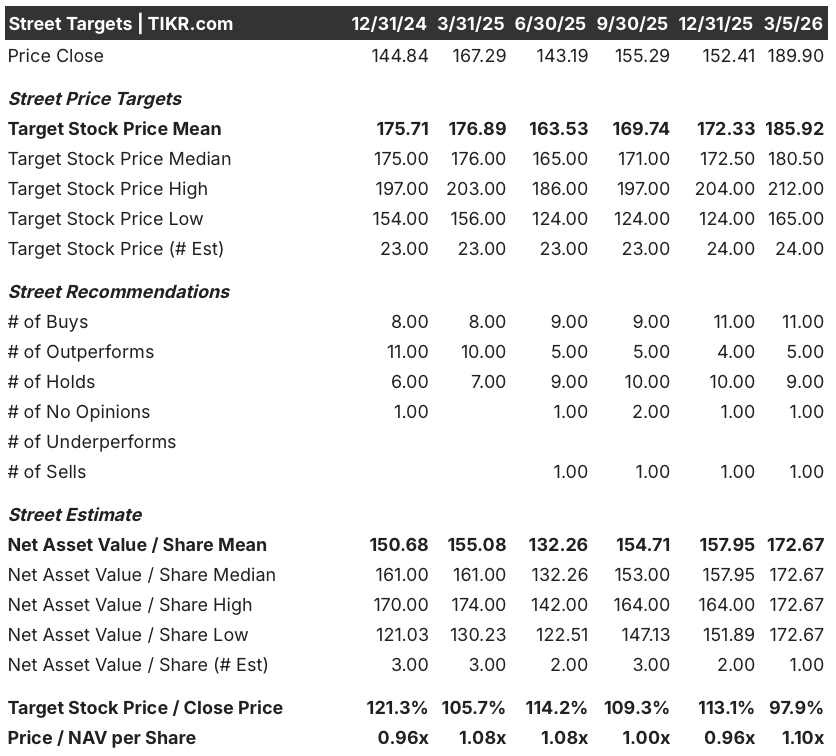

截至 3 月 5 日,24 位分析师对 CVX 进行了评级,其中 11 位买入,5 位跑赢大盘,9 位持有,1 位卖出;平均目标价为 185.92 美元,比当前价位 189.90 美元低 2.1%,这表明共识尚未因 3 月 2 日地缘政治飙升或 2 月 23 日签署的西古尔奈 2 号油田排他性协议而重新定价。

分析师的目标区间在 165 美元到 212 美元之间,低点反映了油价的快速反转和 TCO 产量持续低于 95 万桶/日的限制,而 212 美元的高点则需要霍尔木兹海峡持续中断和 TCO 恢复铭牌产能。

估值模型说明了什么?

TIKR 的中期估值模型认为,到 2030 年 12 月 31 日,CVX 的价格为 295.41 美元,这意味着总回报率为 55.6%,年化内部收益率为 9.6%。该模型假设收入年均复合增长率仅为 0.9%,这意味着西古尔奈 2 号油田的上升空间、委内瑞拉 50%的产量增长以及地中海东部地区到 2030 年翻一番的收益尚未纳入基本情况。

市场将雪佛龙 2025 财年 6.8% 的收入下降视为结构性恶化,而这完全是油价变动而非运营疲软造成的。

五年内自由现金流利润率从 7.4% 恢复到预测的 16.2%,这个数字暴露了定价的错误。

管理层确认的 30 亿至 40 亿美元成本目标、1 月 30 日宣布的 4% 股息增长,以及连续四年创纪录的股东回报,都表明这是一个效率拐点,而不是暂时的反弹。

就在 TCO 增产成本和委内瑞拉再投资加速之际,中东局势迅速缓和,布伦特油价重返 60 美元,这将压缩上游利润,直接威胁到 FCF 的恢复轨迹。

请关注 TCO 产量是否会持续攀升至 80 万桶/日以上,因为这一数字将证实 FCF 利润率恢复预测是成立还是失败。

CVX 是一家自由现金流复苏的公司,其 TIKR 中值目标为 295.41 美元,而 TCO 未来 90 天的产量将告诉你这一数字是否真实。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资雪佛龙公司?

您应该投资雪佛龙公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CVX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪雪佛龙公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CVX 股票 → 免费使用专业工具分析 TIKR 上的 CVX 股票 → 免费使用专业工具分析 TIKR 上的 CVX 股票。