主要数据

- 当前价格: 约 337 美元

- 2026 年第一季度营收:14.74 亿美元,同比增长 19

- 2026 年第一季度非美国通用会计准则每股收益: 1.96 美元

- 2026 年第一季度非美国通用会计准则运营利润率 44.7%

- 积压订单创历史新高:80 亿美元

- 2026 年全年收入指导:61.25 亿至 62.25 亿美元(同比增长约 17)

- 2026 年全年非美国通用会计准则每股收益指导: 7.85 美元至 7.95 美元

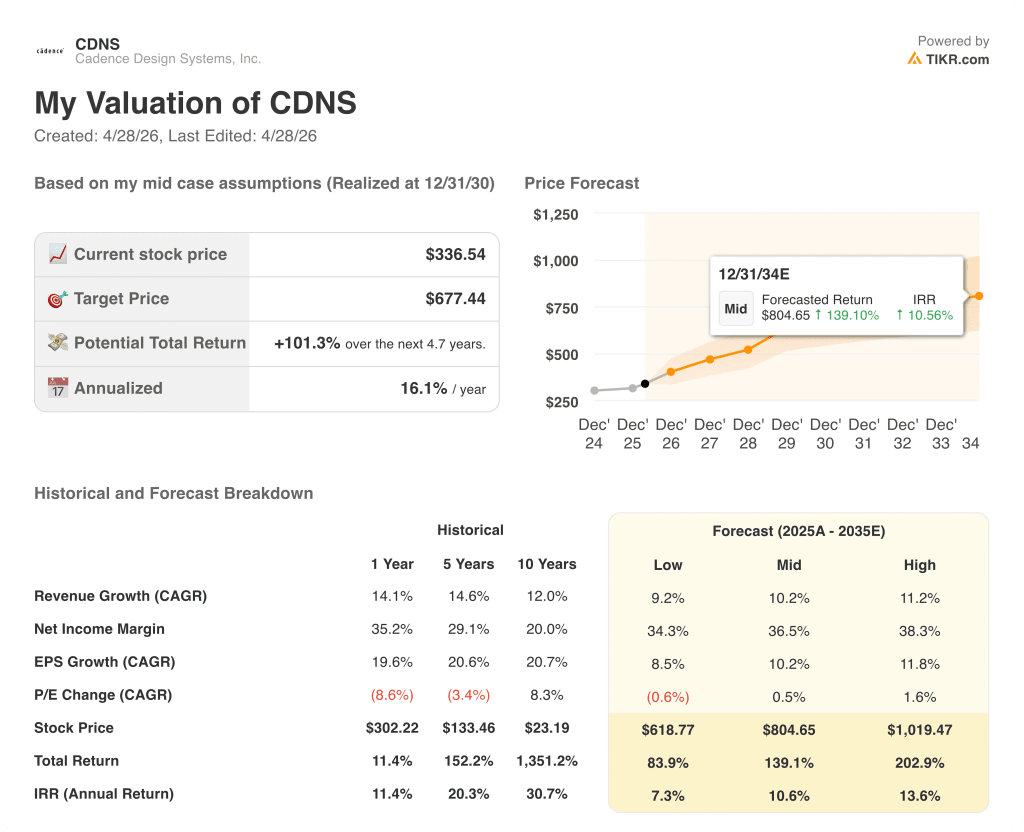

- TIKR 模型目标价:677 美元(中值,12/31/30 实现)

- 隐含上涨空间: 较当前价格上涨 约 101

鏗騰設計系統 2026 年第一季度收益明細

Cadence Design Systems 股票(CDNS)2026 年第一季度实现营收 14.74 亿美元,同比增长 19%,非美国通用会计准则每股收益为 1.96 美元,积压订单达到创纪录的 80 亿美元,管理层称其超出计划。

所有三个业务部门都为业绩增长做出了贡献。

核心 EDA 业务同比增长 18%,主要得益于市场塑造型客户的不断扩大,以及首席执行官 Anirudh Devgan 在 2026 年第一季度财报电话会议上所说的公司历史上最好的硬件仿真季度,这主要得益于人工智能和高性能计算客户的带动。

Devgan 在 2026 年第一季度财报电话会议上表示,IP 收入同比增长 22%,主要是受到 AI、HPC 和汽车工作负载需求加速增长的推动,一家全球领先的代工厂完成了一笔创纪录规模的 IP 交易,与 2 纳米节点工作和扩展内容有关。

系统设计与分析业务同比增长 18%,随着人工智能驱动的系统复杂性持续上升,3D-IC 和多物理场仿真业务发展势头强劲。

本季度还标志着一个重要的产品里程碑。

Cadence在硅谷CadenceLIVE上推出了AgentStack、ViraStack和InnoStack,将其代理人工智能平台扩展到了RTL、模拟和数字实现领域,并与谷歌云合作将Gemini推理分层到ChipStack人工智能超级代理中。

首席财务官约翰-沃尔(John Wall)在 2026 年第一季度财报电话会议上表示,今年早些时候完成的对 Hexagon 设计与工程公司的收购在第一季度贡献了约 2000 万美元的收入,摊薄后每股收益约为 0.01 美元。

管理层将 2026 财年全年收入指导目标上调至 61.25 亿美元至 62.25 亿美元(约增长 17%),中间点有机增长了 6500 万美元,并将非美国通用会计准则每股收益指导目标上调至 7.85 美元至 7.95 美元,在吸收了 0.28 美元的 Hexagon 稀释后,有机增长了 0.08 美元。

2026 财年第二季度的业绩预期为:营收 15.55 亿至 15.95 亿美元,非美国通用会计准则每股收益 2.02 至 2.08 美元。

Cadence 在本季度回购了 2 亿美元的股票,并计划将全年约 50% 的自由现金流用于回购。

鏗騰設計系統公司股票:财务数据显示了什么

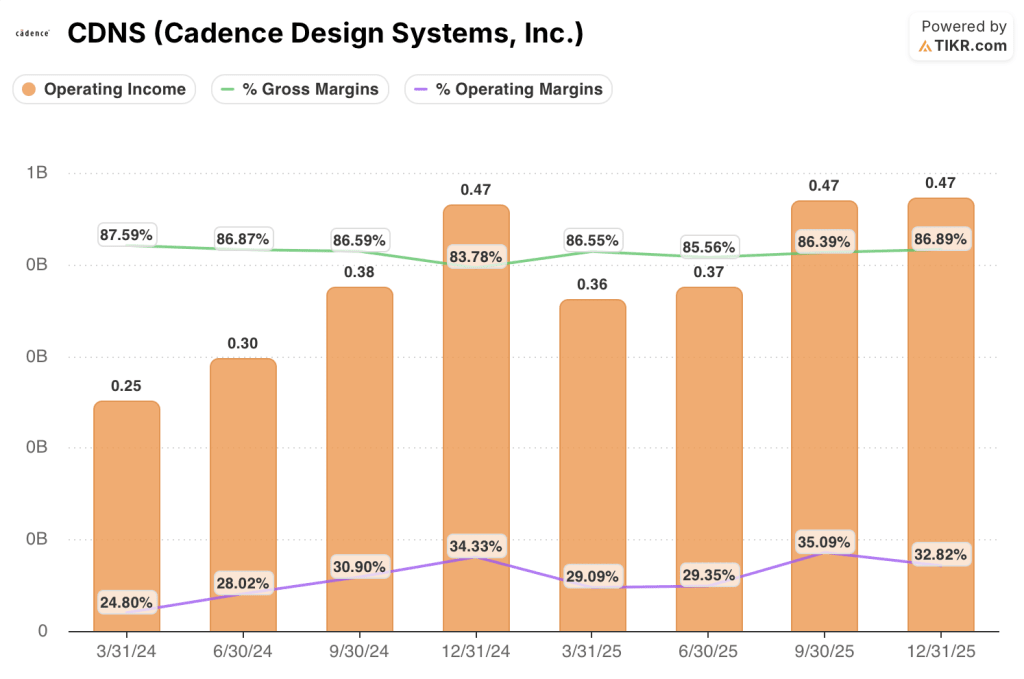

损益表显示,该公司在经历了 2024 年初的疲软之后,正在重建运营杠杆,毛利率保持稳定,运营利润率在 2024 年下半年大幅回升,并将持续到 2025 年。

在截至 2025 年 12 月的八个季度中,毛利率一直保持在 83.8% 到 87.6% 之间,其中 2025 年 12 月季度的毛利率为 86.9%,与 2025 年 3 月季度的 86.5% 保持一致。

营业收入从 2024 年 3 月的 2.5 亿美元增长到 2025 年 9 月的 4.7 亿美元,2025 年 12 月季度的营业收入也达到 4.7 亿美元,GAAP 营业利润率为 32.8%。

运营利润率从 2024 年 3 月的 24.8% 增长到 2025 年 9 月的 35.1% 高峰,然后在 2025 年 12 月回落到 32.8%,季度压缩了约 2 个百分点。

这种放缓反映了研发和 SG&A 支出的增加,随着 Cadence 在其代理人工智能平台建设方面的投资,研发支出从 2024 年 3 月的 3.8 亿美元增加到 2025 年 12 月的 4.6 亿美元。

沃尔在 2026 年第一季度财报电话会议上确认,2026 年第一季度非美国通用会计准则(Non-GAAP)营业利润率达到 44.7%,这一数字明显高于历史截图中的美国通用会计准则(GAAP)利润率,反映了包括股票薪酬和收购相关成本在内的非美国通用会计准则调整的规模。

截图中的营收轨迹显示,到 2024 年底,营收将持续加速,2024 年 3 月季度为 10.1 亿美元,2024 年 9 月为 12.2 亿美元,2024 年 12 月为 13.6 亿美元,2025 年 3 月重置为 12.4 亿美元,到 2025 年 12 月稳步回升至 14.4 亿美元。

估值模型结论

TIKR 模型将 Cadence Design Systems 公司股票的中间价定为 677 美元,于 2030 年 12 月 31 日实现,这意味着与当前约 337 美元的价格相比,约有 101% 的上涨空间。

中期假设要求从 2025 年到 2035 年的收入年复合增长率为 10.2%,净利润率为 36.5%,鉴于该公司去年的收入增长率为 14%,净利润率为 35.2%,这两项目标都是可以实现的。

2026 年第一季度报告从两个方面加强了投资案例:有机指引的上调证实了潜在需求环境正在加速,超出了管理层在二月份的假设;创纪录的 80 亿美元积压业务提供了二月份指引中未计入的可视性。

Hexagon 的稀释是一个近期的拖累,但也是一个有限的拖累,华尔街明确表示,按照 BETA 的收购策略,该公司将在 2027 年实现利润增长,而 BETA 在收购完成一年后就实现了利润率的大幅提高。

Cadence Design Systems 的股价在今年的基础上并不便宜,但估值模型表明,市场并没有完全对代理人工智能消费扩张进行定价,管理层将其描述为现有订阅基础上的一个新增量收入层。

Cadence Design Systems 公司股票的根本问题在于,人工智能代理货币化是在当前合同周期内加速,还是在 2027 年以后才会出现。

必须做对的事情

- 代理人工智能工具(ChipStack、ViraStack、InnoStack)在核心 EDA 订阅基础上推动基于消费的收入,并开始在 2026 年的预订和续订中得到实质性体现

- IP 收入保持 20% 以上的增长,因为创纪录的 2 纳米尺度晶圆代工交易以及 HBM 和 UCIe 产品组合在三星、Rapidus 和英特尔 14A 的份额增长

- Hexagon 整合遵循 BETA 发展轨迹:2026 年具有稀释性,2027 年具有增值性,物理人工智能仿真市场为总可寻址市场增加了一个重要的新垂直市场

- 非美国通用会计准则(Non-GAAP)营业利润率全年保持在 43.5% 至 44.5%,因为在未来 12 个月内,约 60% 的有机增量利润率将吸收 Hexagon 的成本基础

仍可能出现的问题

- 下半年指引体现了管理层的保守主义:2026 年下半年的隐含平均季度收入运行率低于第二季度的 15.55 亿至 15.95 亿美元中点,任何宏观或出口控制的干扰都可能使这一持平曲线成为上限而非下限

- 中国占第一季度收入的 13%,其同比增长前景与去年同期的疲软相比更为平淡,而指导意见中的出口管制例外条款则明确对冲了风险管理无法控制的价格。

- 管理层在 2026 年第一季度的电话会议上承认,海克斯康的第一半加权收入状况会造成下半年的不稳定,这将给整合年增加执行风险,因为收购业务的利润率已被压缩至 5%-10%。

- 在财务模型中,Agentic AI 以使用或消费为基础的货币化仍未披露:华尔确认,2026 年的指南中并未假设这一点,这意味着商业应用的任何延迟都不会抵消当前的数字。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资 Cadence Design Systems?

您应该投资 Cadence Design Systems 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CDNS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Cadence Design Systems, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CDNS 股票 → 免费使用专业工具分析 TIKR 上的 CDNS 股票 → 免费使用专业工具分析 Cadence Design Systems Inc.