Axon Enterprise, Inc. 关键数据

- 52周价格区间:$339.01 至 $885.92

- 当前价格:$539.20

- 华尔街平均目标价:$673.15

- 市值:约 $44.1 billion

- 2026财年第一季度营收:$807 million,同比增长 34%

- 2026财年第一季度软件与服务营收:$355 million,同比增长 35%

- 2026财年第一季度调整后EBITDA:$202 million(利润率 25%)

- 年度经常性收入:$1.5 billion,同比增长 35%

- 未来合同预订额:$14.3 billion,同比增长 44%

- 2026财年全年营收指引:增长 30% 至 32%

使用 TIKR 分析您最喜欢的股票,例如 Axon Enterprise(免费) >>>

业务仍增长34%,股价却回撤46%

Axon Enterprise (AXON) 是当前市场中一个较为特殊的情况。该公司生产公共安全技术产品,其类别包括 TASER 电击设备、随身摄像机、无人机及反无人机系统,以及一套不断增长的面向执法机构、惩教设施和企业客户的 AI 驱动软件工具。

该公司由创始人领导,自上市以来营收从未出现过年度下滑,并且刚刚实现了连续第九个季度增长超过30%。该股股价较年初开盘价下跌了近40%。

上图描绘了AXON 股东在 2026 年的艰难处境。该股在 1 月初触及近 $886 的峰值,随后在 1 月下旬大幅下跌,短暂反弹后,在第二波更深幅度的下跌中,于 4 月 10 日录得 46% 的回撤。

一次强劲的反弹使股价在 6 月底回升至接近高点,随后又一次回调使其跌至当前交易水平,较反弹高点下跌约 15%。这一切并非由基本面恶化驱动。

营收加速增长,业绩指引也被上调。此次抛售是一次估值重置,市场对年初被定价为完美的股票进行了重新定价。现在的问题是,当前价格反映的是一个更好的入场点,还是仅仅是一个更诚实的价位。

立即为 Axon Enterprise 估值(使用 TIKR 免费) >>>

连续九个季度增长超30%说明了什么

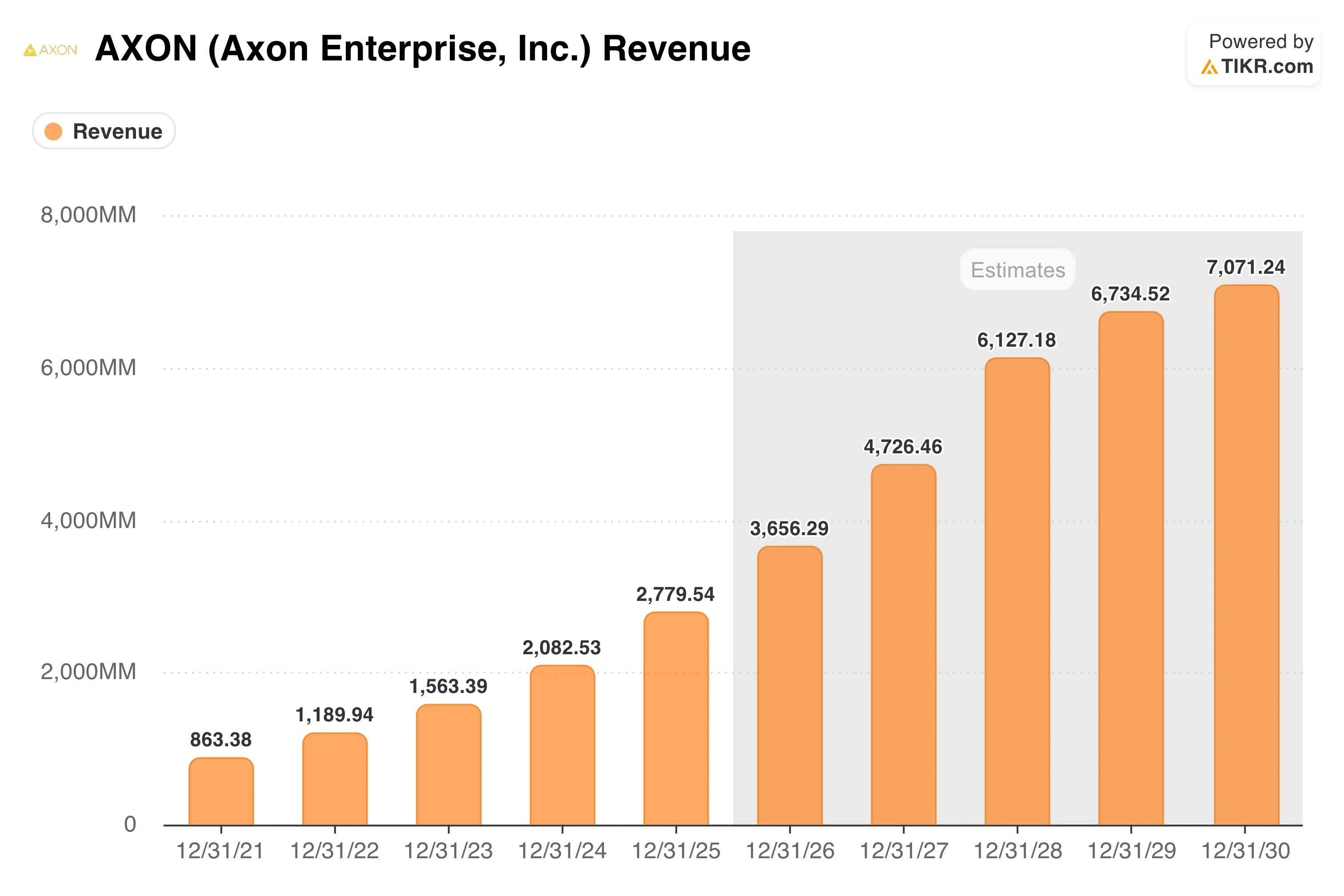

下面的营收图表是您在这个规模的公司中能找到的最清晰的增长故事之一。Axon 的年营收从 2021 年的 $863 million 增长到 2025 年的 $2.78 billion,没有下滑,没有平台期,并且持续加速增长。市场共识预期将这一轨迹延续至 2026 年约 $3.66 billion,2027 年 $4.73 billion,到 2030 年接近 $7.1 billion。

驱动这种一致性的因素是平台模式。Axon 不仅仅销售硬件。它销售一个集成的生态系统,其中 TASER 设备、Axon Body 摄像机、车队系统、数字证据管理和 AI 软件相互促进,通过长期订阅锁定客户。

软件与服务收入(毛利率超过72%)在第一季度同比增长 35% 至 $355 million。年度经常性收入达到 $1.5 billion,同样增长 35%。

净收入留存率保持在 125%,这意味着现有客户每年的支出比十二个月前显著增加。未来合同预订额增长 44% 至 $14.3 billion,为未来数年的收入提供了极高的可见性。

较新的增长动力尚处早期但进展迅速。软件与服务板块内的 AI 产品,包括利用随身摄像机镜头自动生成警情报告的 Draft One,以及现场使用次数现已超过一百万次的 AI 界面 Axon Assistant,同比增长超过 700%。通过 Dedrone 平台的反无人机收入增长超过 300%。

首席执行官 Rick Smith 在致股东信中阐述了这一雄心:“我们正在打破信息壁垒,提供一个安全、合规的基础,以帮助防止伤害、加速司法公正,并保护我们客户所服务社区的生命安全。”

查看分析师对 Axon Enterprise 的增长预测和价格目标(免费) >>>

估值模型对未来路径的启示

TIKR 估值模型给出的 AXON 股票中期目标价约为 $1,499,这意味着从当前价格起约 4.5 年内总回报率约为 174%,或年化回报率约 25%。低预期情景下的内部收益率约为 14%,而高预期情景下接近年化 26%。

关于这些情景的构建方式,有几点值得注意。中期情景假设营收复合年增长率约为 23%,净利润率向 19% 扩张,考虑到软件与服务业务组合的发展轨迹,这是合理的。

重要的是,所有三种情景都假设市盈率倍数会随着时间的推移而有所压缩,这意味着回报完全由盈利增长驱动,而非股票获得更高估值。投资者无需相信估值倍数会扩大;他们需要相信的是业务能够持续复利增长。

华尔街对近期更为乐观,平均目标价约为 $673,意味着较当前水平有约 25% 的上行空间。考虑到该股在七个月前曾交易于 $886 附近,当前的格局反映了即使在考虑基本面之前,估值也已进行了有意义的重置。

您应该投资 Axon Enterprise, Inc. 吗?

Axon Enterprise 是一个罕见的组合:一家由创始人领导、具有真正使命清晰度的企业,一个能持续产生 30% 以上增长的订阅平台,以及一只刚刚经历了 46% 峰值回撤而其基础业务完好无损的股票。

风险是真实存在的。该股交易价格仍显著高于远期盈利,政府合同集中度带来了预算敏感性,利润率扩张的路径需要软件业务组合持续改善。

对于拥有多年投资视野的投资者而言,此次抛售引发了一场关于价格更诚实的对话。请使用 TIKR 来跟踪年度经常性收入增长、净收入留存率以及未来合同预订额的趋势,为第二季度财报做准备。

使用 TIKR 在 60 秒内为 Axon Enterprise 估值(免费) >>>

寻找新机会?

- 查看亿万富翁投资者正在买入哪些股票,以便您可以跟随聪明钱。

- 使用 TIKR 的一体化、易于使用的平台,在短短 5 分钟内分析股票。

- 您翻开的石头越多……发现的机会就越多。使用 TIKR 搜索 10 万+全球股票、全球顶级投资者持仓等。

免责声明:

请注意,TIKR 上的文章并非旨在作为 TIKR 或其内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR Terminal 的投资数据和分析师预测创建内容。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 对提及的任何股票均无持仓。感谢您的阅读,祝您投资愉快!