PayPal股票关键数据

- 今日表现: 16%

- 52周价格区间: $38 至 $80

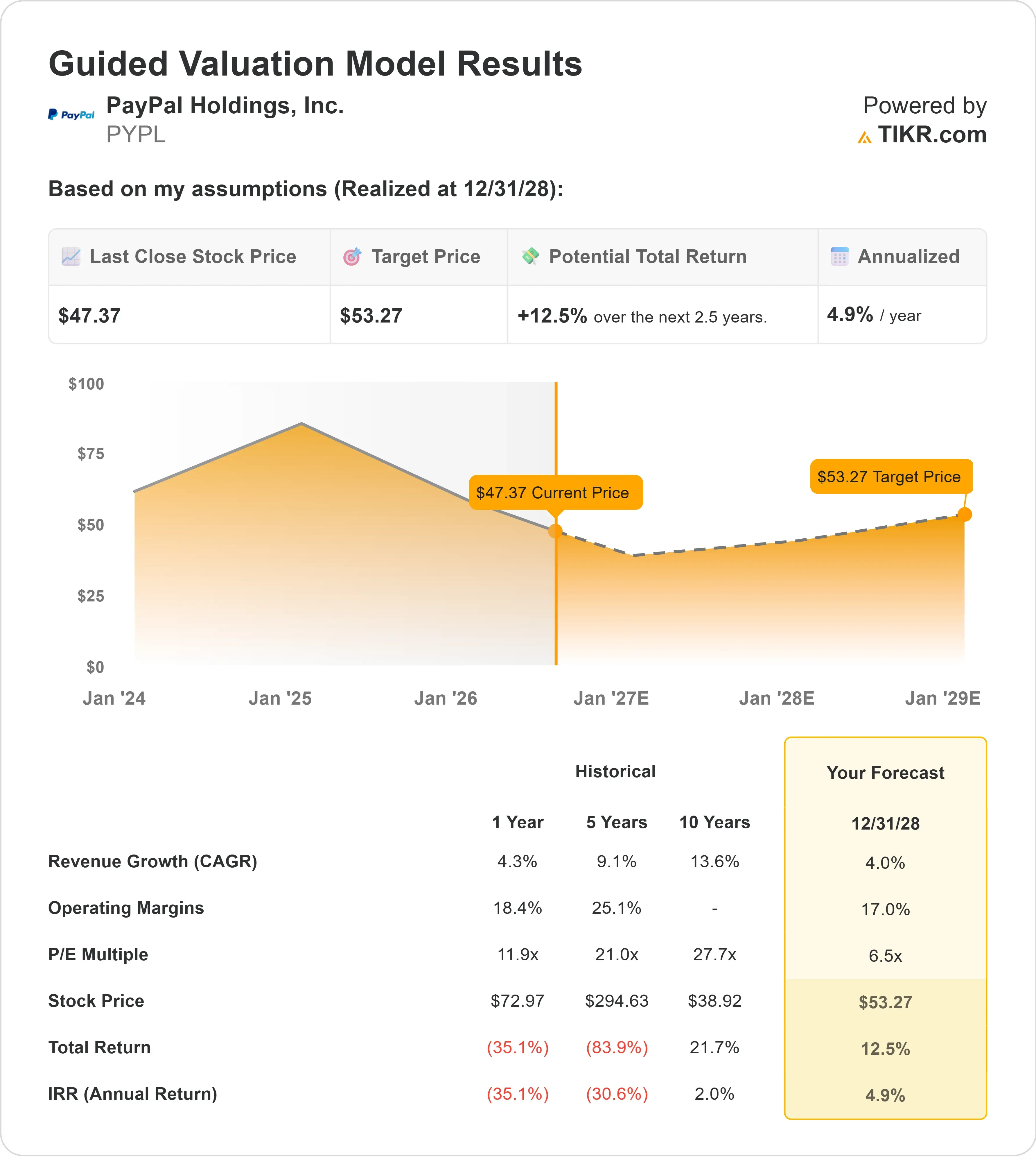

- 估值模型目标价: 约 $53

- 相对当前价格的隐含下行空间: 约 3%

使用TIKR分析您最喜爱的股票,如PayPal Holdings(免费)>>>

发生了什么?

PayPal Holdings 股价今日飙升约16%至约每股$55,因一则收购报道突然改变了这家此前受增长放缓和竞争加剧拖累的公司的叙事。路透社报道称,支付平台Stripe和私募股权公司Advent International联合提出以每股$60.50的价格收购PayPal,对该公司的估值超过530亿美元,较周二收盘价溢价28%。

股价上涨的具体原因是,投资者开始将PayPal可能以远高于其未受影响股价的溢价被收购的可能性计入价格。据报道,该提案于本月早些时候提交,并获得了约500亿美元的银行融资承诺支持,但在报道发布时PayPal尚未回应,相关公司也拒绝置评。股价仍低于$60.50的收购报价,因为市场正在考虑谈判停滞、条款变更或交易无法完成的风险。

在PayPal最近的 Evercore全球TMT大会上,首席技术官Srinivasan Venkatesan表示,公司在六个月内将大约300个C++应用程序中的150个迁移到了Java,而AI辅助开发每周产生超过2000个拉取请求,且月环比增长50%。PayPal还利用自动化将结账功能扩展到154个国家,并正在整合PayPal和Venmo支付系统,这将使Venmo能够添加“先买后付”等产品,而无需构建单独的基础设施。Venkatesan表示,现代化工作的目标是构建“最佳平台”,更简单的结账和更快的开发可能提高购买转化率并减少重复的技术工作。

拟议的交易将把Stripe面向商户的支付基础设施与PayPal的消费者钱包、Venmo网络和品牌结账按钮结合起来,创建一个年处理量约3.7万亿美元的支付业务。这种规模将加强PayPal相对于Adyen、Block的Square生态系统、Apple Pay和Google Pay的地位。Adyen在第一季度处理了3820亿欧元,同比增长21%,而Block的Square业务在商户支付领域仍是主要竞争对手,Cash App则在消费者参与度方面与Venmo更直接地竞争。

立即为PayPal Holdings估值(使用TIKR免费)>>>

PayPal估值合理吗?

根据估值假设,该股票的模型使用了以下参数:

- 营收增长率(复合年增长率):4%

- 营业利润率:约17%

- 退出市盈率倍数:约7倍

TIKR的模型最初估计,PayPal的股价可能从约$47的起始价格,在大约2.5年内达到约$53,这意味着模型创建时约有13%的上行空间。

今日的上涨已将股价推至约$55,略高于该目标价,这使得PayPal在独立基础上看起来估值合理,而非明显低估。

4%的营收增长假设反映了PayPal成熟的核心业务,这使得结账转化率和每笔交易中保留的利润额比单纯的支付量增长更为重要。

查看分析师对PayPal Holdings的增长预测和价格目标(免费)>>>

PayPal的营业利润从2023年的48.5亿美元增至2025年的62.0亿美元,而其营业利润率从16.3%扩大至18.7%。这一历史性改善支持了模型的利润率假设,但进一步的收益取决于PayPal能否简化结账流程并将更多支付活动转化为盈利交易。

将结账流程从多个屏幕减少到一页或一键体验可能会增加完成的购买量,而将Venmo连接到PayPal的支付基础设施可能会扩大商户接受度并支持“先买后付”等产品。云迁移和AI辅助开发也可能减少重复的工程工作并加速产品发布,尽管管理层预计更广泛的技术转型需要两到三年时间。

在2026年剩余时间里,PayPal的表现将取决于$60.50的收购提案是否取得进展,以及如果未能推进,管理层能否加强品牌结账、扩大Venmo的货币化,并将其庞大的支付网络转化为更快的利润增长。

PayPal股票从这里还有多少上行空间?

投资者可以使用TIKR的新估值模型工具,在不到一分钟的时间内估算PayPal Holdings的潜在股价,或任何股票可能的价值。

只需三个简单的输入:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

然后,TIKR会计算牛市、基准和熊市情景下的潜在股价和总回报,以便您快速判断一只股票看起来是低估还是高估。

如果您不确定输入什么,TIKR会自动使用分析师的共识预测填充每个输入,为您提供一个快速可靠的起点。