AMT 股票的关键统计数据

- 过去 30 天表现:10%

- 52 周区间: 167 美元至 234 美元

- 估值模型目标价:248 美元

- 隐含升幅: 30

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如美国塔)的价值 >>>

发生了什么?

美国铁塔公司股价在过去 30 天内上涨了约10%,收盘价接近每股 190 美元,原因是投资者对强劲的财报、分析师目标价更新以及主要资产管理公司的机构定位变化做出了反应。

推动股价上涨的主要原因是,在最新季度财报发布后,投资者对该公司的盈利前景重拾信心,分析师也发表了支持性评论。

杰富瑞(Jefferies)将美国电信塔公司的目标股价从 200 美元上调至 209 美元,并维持 "买入 "评级,强化了该公司在移动数据消费、5G 网络升级和数据中心连接需求不断扩大的情况下实现稳步增长的预期。

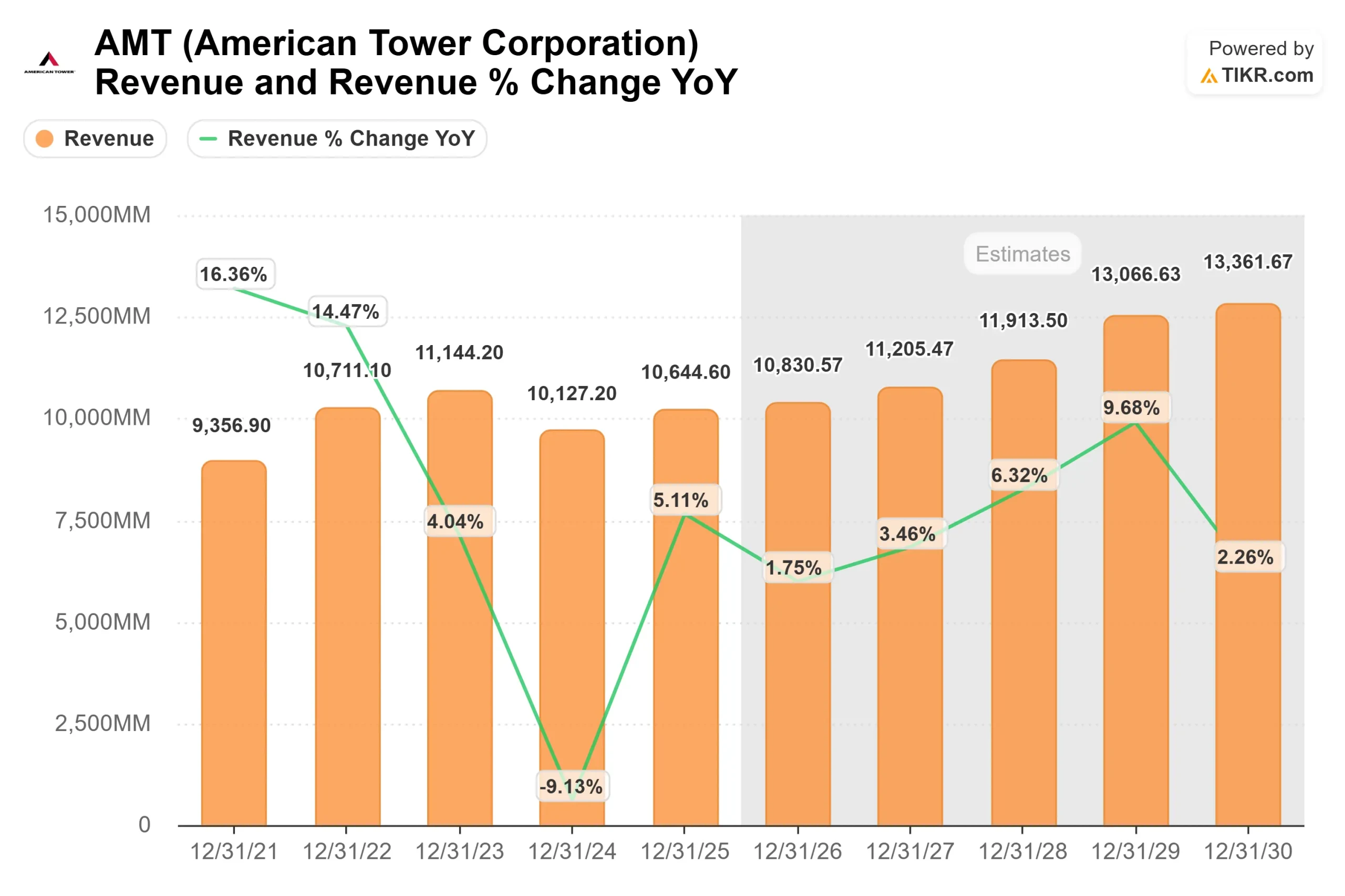

本周,美国塔塔公司公布了强劲的第四季度财报,在塔塔和数据中心业务稳健租赁需求的支撑下,第四季度每股应占 AFFO 增长超过 13%,全年增长 8%。

公司首席执行官史蒂文-冯德兰(Steven Vondran)表示,公司在第四季度取得了 "出色的业绩",数据中心收入增长了约 14%,综合物业收入同比增长了约 4%,这反映了其全球塔楼组合和 CoreSite 数据中心平台的持续发展势头。

在此期间,机构定位也发生了变化。美国世纪公司(American Century Companies)增持 16.3% 至 1,892,296 股,三菱日联资产管理公司(Mitsubishi UFJ Asset Management)增持 5.4% 至 939,247 股,费希尔资产管理公司(Fisher Asset Management)增持 1,835,008 股,价值约 3.529 亿美元。

与此同时,一些投资者减少了持股量,其中 Erste Asset Management 减持了 25.3%,Andra AP fonden 减持了 14.7%,这反映出随着股价走高,投资者既有增持,也有获利了结。

AMT 是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR): 3.8%

- 运营利润率46.8%

- 退出市盈率:29.5 倍

美国铁塔公司的收入增长在全球 5G 部署周期达到顶峰后有所放缓,但分析师仍预计,随着移动数据流量的持续上升以及运营商为支持更高的容量需求而对网络进行密集化改造,该公司的收入将稳步增长。

公司的铁塔业务得益于强大的运营杠杆,因为在现有铁塔上增加租户只需极少的额外成本就能带来增量收入,从而支持长期持久的利润率。

美国塔塔公司的 CoreSite 数据中心平台也为增长提供了支持,该平台对混合云部署以及机器学习和推理等人工智能相关工作负载的需求持续增长。

这些工作负载需要密集的互联基础设施,这有助于推动租赁活动和长期收入增长。

基于这些假设,估值模型估计目标价为 248 美元,这意味着未来几年大约有 30% 的上涨空间,表明该股在当前水平可能被低估。

明年的业绩表现可能将取决于无线运营商持续的租赁活动、全球移动数据消费的增长以及对支持人工智能和云计算工作负载的互联丰富的数据中心的持续需求。

从目前的水平来看,美国塔塔公司的价值被适度低估,未来的回报可能会受到塔塔租赁增长、数据流量增加以及全球通信基础设施平台持续扩张的推动。

AMT 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出美国电信塔公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。