主要收获:

- 礼来通过其突破性的胰高血糖素疗法和横跨多个治疗领域的全面创新药物管线,推动着肥胖症和糖尿病治疗的革命。

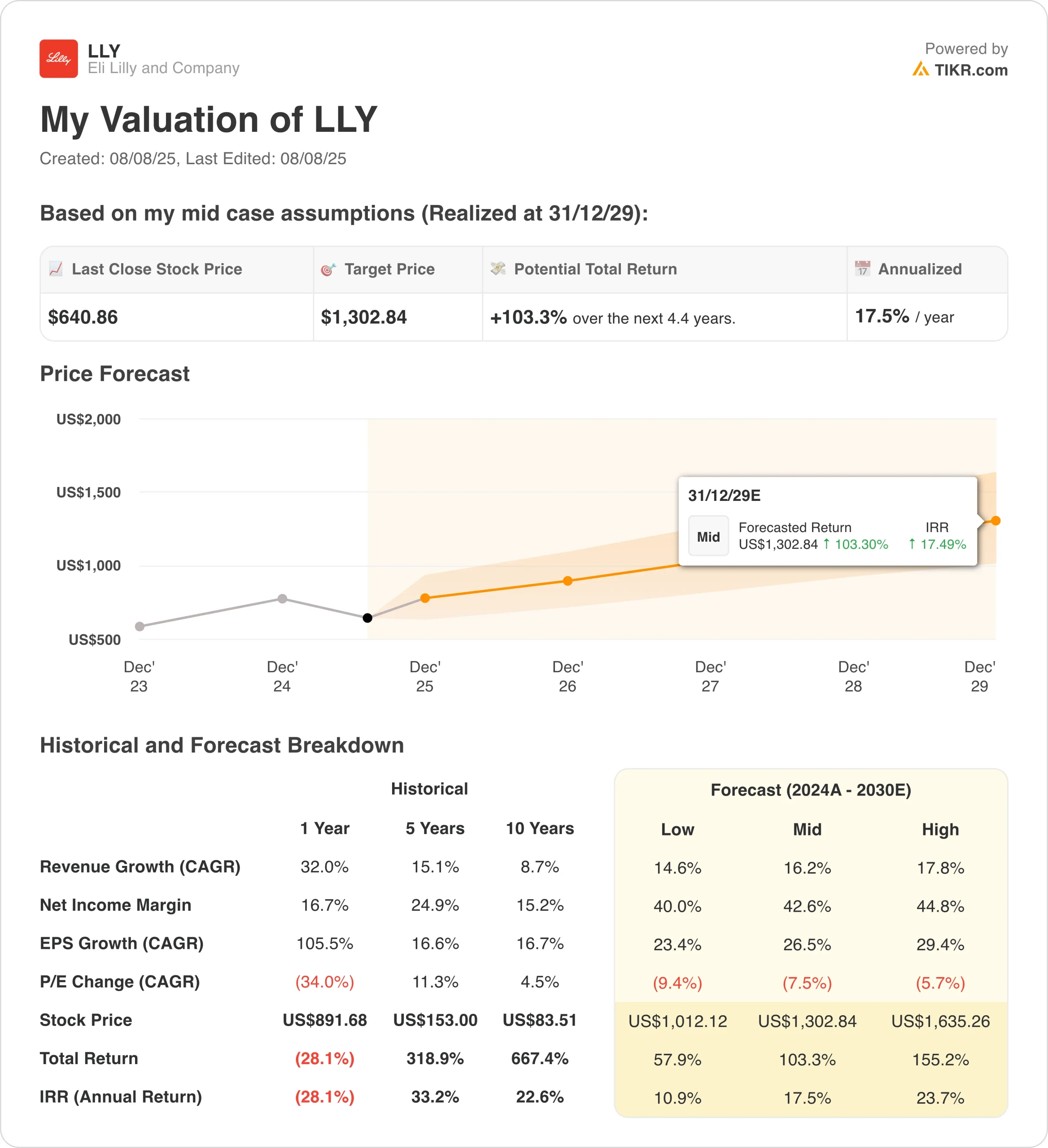

- 根据我们的估值假设,到 2027 年底,LLY 的股价有可能达到每股 1,076 美元。

- 这意味着,从目前每股 641 美元的价格来看,总回报率为 68%,未来 2.4 年的年回报率为 24.1%。

解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

礼来公司(LLY)已从一家传统制药公司转变为肥胖症和糖尿病两大市场的主导力量。

该公司通过其革命性的替哌肽分子(Mounjaro 和 Zepbound)和不断扩大的下一代治疗产品线,包括首款口服 GLP-1 疗法,为全球数百万患者提供服务。

这家医疗保健巨头通过 LillyDirect 将行业领先的生产规模与直接面向消费者的能力相结合,为进入高增长治疗领域创造了巨大的壁垒。

LLY 的股票受益于其在价值超过 1000 亿美元的肥胖症市场中的领先地位,Zepbound 和 Mounjaro 的市场占有率创下了历史新高。

突破性的口服 GLP-1 疗法 orforglipron 正在扩大可治疗的患者群体。与此同时,包括雷特鲁肽在内的强大产品线和多个适应症的扩展将推动数十年的增长。

礼来公司采取了多项战略举措,包括大规模扩大产能,在 2025 年上半年将胰岛素剂量提高 1.6 倍,从而继续加强其在创新方面的领先地位。

其他催化剂包括:到 2025 年底,orforglipron 获得监管部门批准;tirzepatide 获得心血管适应症批准;Kisunla 有可能改变阿尔茨海默病的治疗方法。

LLY第二季度业绩优异,收入增长 38%,达到 155.6 亿美元,并将全年指导目标上调至 600 亿至 620 亿美元。

这就是为什么礼来公司的股票在 2027 年之前每年都能获得 24% 的回报,因为它正在将替唑帕肽推向行业最畅销药物的行列。礼来正在多个价值数十亿美元的市场同时推出突破性疗法。

查看分析师对礼来或任何其他股票的增长预测和目标价格(免费) >>>

模型对 LLY 股票的启示

我们根据公司强劲的增长轨迹和市场领先地位,采用估值假设分析了 LLY 股票的上涨潜力。

鉴于礼来公司在肥胖症市场的主导地位,以及在多个治疗领域的成功管线执行,分析师认为礼来公司未来将面临难得的机遇。

公司的生产规模优势以及利用口服和下一代疗法拓展新患者群体的能力进一步增强了其前景。

根据 23.3% 的年收入增长率、45.5% 的营业利润率和正常化市盈率估值倍数的估计,该模型预测 LLY 的股价可能会从每股 641 美元上涨到每股 1,076 美元。

在未来 2.4 年里,总回报率为 68%,年回报率为 24%。

立即免费使用 TIKR 的估值模型对礼来公司进行估值(快速查找价值被低估的股票) >>>

我们的估值假设

TIKR 的估值模型可让您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们用于 LLY 股票的方法:

1.收入增长:23.3

礼来公司在第二季度取得了优异的业绩,收入同比增长 38%。增长的动力来自于对 Mounjaro(52 亿美元,+68%)和 Zepbound(34 亿美元,+172%)的爆炸性需求,因为公司在增量蛋白疗法领域占据了市场领导地位。

LLY 公司股票预计,”第三年就成为业内最畅销药物 “的替哌肽将继续保持良好势头。

其他驱动因素包括扩大生产能力、2025 年下半年增量胰岛素剂量至少增加 1.8 倍、orforglipron 符合监管要求,推出首款口服 GLP-1,以及多个管线催化剂,包括心血管适应症和新一代疗法。

我们采用了 23.3% 的预测,反映了礼来公司在肥胖症市场大规模扩张中的独特优势。

其差异化的药物组合、生产优势和管线深度为多个高价值治疗领域提供了可持续的增长动力。

2.运营利润率45.4%

礼来公司第二季度的业绩利润率为 45.9%,同比增长超过 6 个百分点,显示出利润率扩张的潜力。这一增长得益于收入规模和有利的产品组合。

礼来专注于高价值的专科药物,尤其是肥胖症和糖尿病药物,患者可从中获得深远的健康益处,从而实现了溢价定价和利润率的大幅扩张。生产规模效率和研发杠杆作用继续推动运营改善。

3.退出市盈率:23.8 倍

LLY 是全球发展最快的大型制药公司之一,在庞大的可进入市场中占据主导地位,其股票交易市盈率合理。该公司的创新能力已得到证明,并具有持续超额收益的明确前景。

考虑到礼来公司在肥胖症领域的转型市场机遇,以及在多个治疗领域的成功管线执行,我们维持目前的估值水平。

在生产和患者就医方面的长期竞争优势将推动数十年的增长。

如果情况好转或恶化会怎样?

根据肥胖症市场的发展和产品线的执行情况,礼来公司股票到 2030 年的不同情景显示了不同的结果:(这些是估计值,不是保证收益):

- 低度情况:肥胖症市场增长放缓,竞争压力增大 → 11% 的年回报率

- 中间案例:成功推出 orforglipron 并占据市场领导地位 → 17% 的年回报率

- 高案例:肥胖症专营权占主导地位,管道取得突破性成功 → 23% 以上的年回报率

即使是在保守的情况下,LLY 股票也能在不断增长的肥胖症市场和多样化的产品线中占据不可动摇的地位,从而带来非凡的回报。

如果orforglipron获得口服疗法的采用,而雷他鲁肽等新一代疗法获得大片地位,那么上行趋势可能会带来非凡的表现。

今天就免费试用 TIKR 的估值模型(这是寻找低估股票的最简单方法) >>>

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们还在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获得我们关于 5 家被低估的复合型企业的完整报告。

寻找新机遇?

- 查看 亿万富翁投资者正在购买哪些股票 ,这样你就可以跟随聪明的资金。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!