主要收获:

- Altria 的股息率为 7%,远高于市场平均水平,派息率稳定在 78%,预计到 2027 年股息将逐步增长。

- 由于卷烟销量下降,收入预计每年下降 0.5%,但定价能力和强劲的利润率有助于支持盈利的稳定性。

- TIKR 的估值模型显示,该公司到 2027 年的目标价为 73 美元,上升空间不大,而股息仍是总回报的核心驱动力。

解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

作为标准普尔 500 指数中最可靠的股息支付者之一,Altria 已经建立了良好的声誉。

该公司拥有包括万宝路在内的一些最大的烟草品牌,并通过强大的定价能力、较宽的利润率和严格的成本控制,不断实现盈利。

但长期的情况要复杂一些。美国卷烟市场正在稳步萎缩,尽管 Altria 不断提价以弥补销量的下降,但预计未来几年的总体收入仍将略有下滑。

它的无烟和加热烟草产品很有前景,但还没有完全起飞。

尽管如此,这并没有阻止 Altria 对股东的照顾。

它是目前股息率最高的公司之一,而且派息政策稳定,仍然是注重收益的投资者的首选。

分析师认为当前股价被低估了

Altria 目前的股价约为 60 美元/股,但根据 TIKR 的指导估值模型,到 2027 年,该公司股价可能达到约 73 美元/股。

这意味着,假设盈利略有增长,股息持续增长,总回报率为 23%,年回报率约为 8.7%。

值得注意的是,该估值模型包含了 Altria 的股息支付,这意味着股息可能会为投资者带来大部分回报。

如今,该股的远期收益仅为 9.3 倍,低于 9.5 倍的 5 年平均水平,也远低于 12.9 倍的 10 年平均水平。除非公司能重启增长或加快采用风险更低的产品,否则投资者的情绪可能会持续低迷。

使用 TIKR 在 60 秒内对任何股票进行估值(免费) >>>

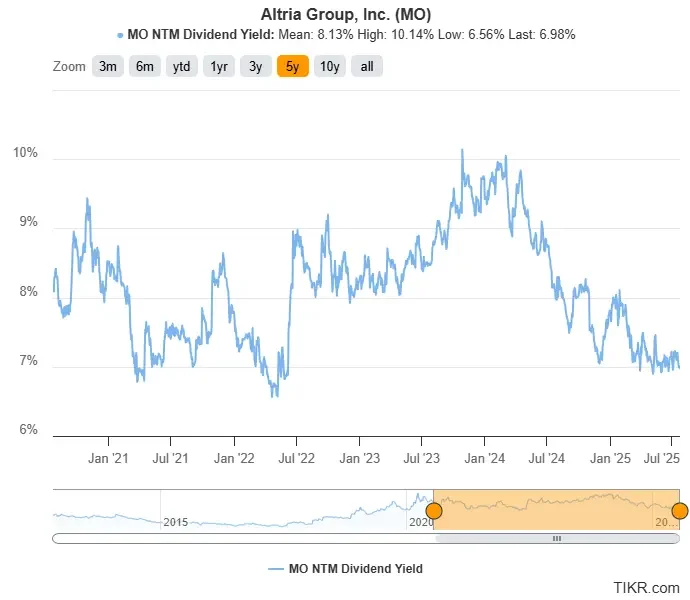

7% 的股息率接近历史最低点

Altria 的远期股息率约为 7%,在标准普尔 500 指数中仍属于最高之列,但低于 8.13% 的 5 年平均水平。

虽然股价一直在横盘整理,但稳定的股息增长帮助股东获得了长期的复合回报。

由于收益率接近 5 年期区间的低端,该股可能已经反映出一些乐观情绪。但如果盈利保持稳定,派息继续增长,Altria 未来仍能提供丰厚的总回报。

查找目前比 Altria 更好的优质红利股票。(免费) >>>

收入压力依然存在,派息看似有保障

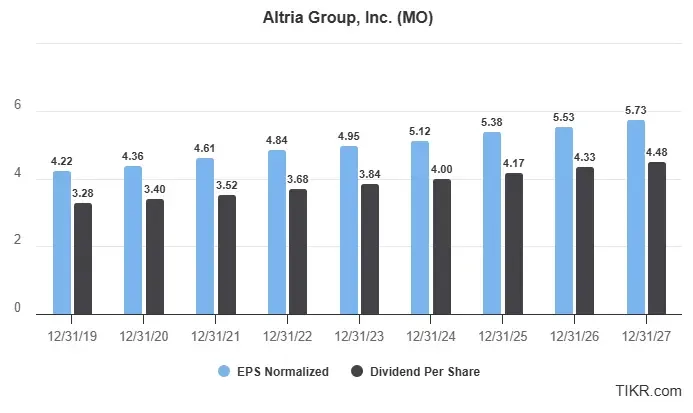

预计 2025 年 Altria 每股收益将达到 5.38 美元,到 2027 年每股收益将增至 5.73 美元。年复合增长率(CAGR)约为 3.2%。同期,股息预计将从每股 4.17 美元增至 4.48 美元,年增长率为 3.6%,增长速度稍快。根据 Altria 长期以来的资本回报战略,派息率应稳定在 78% 左右。

然而,受美国卷烟销量下降的影响,预计到 2027 年,收入将每年下降约 0.5%。Altria 已通过提价成功抵消了大部分压力,但可燃烟业务的长期不利因素仍然很大。

这就是为什么该公司正在大力发展其风险较低的产品组合,包括口服尼古丁品牌 on! 和加热烟草系统 IQOS。2024 年,Altria 将重新获得 IQOS 在美国的全部商业化权利,这将使其在未来几年拥有更多的控制权和上升空间。

即便如此,这些产品的规模和对收入的贡献可能还需要时间。在短期内,公司业绩增长可能会持续低迷,股息仍将是大多数投资者持有该股的核心原因。

尽管挑战重重,但在过去的 55 年里,Altria 已 59 次上调股息,并在各种市场条件下实现了稳定的盈利。如果 IQOS 和 on! 等产品开始获得有意义的牵引力,Altria 最终可以稳定收入并恢复适度增长。

目前,该公司仍是市场上最可靠的收益股之一,拥有持久的现金流和致力于回报股东的管理团队。

查看 Altria 的全面增长预测和分析师预估。(免费) >>>

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们仍在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获取我们关于 5 家被低估的复合型企业的完整报告。

寻找新机遇?

- 看看 亿万富翁投资者都在买 什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!