主要收获:

- Scotts Miracle-Gro 在销售点取得了优异的业绩,2025 财年上半年实现了 12.1% 的单位增长,这表明消费者对主要产品类别的需求强劲。

- 公司重申了全年指导目标,预计息税折旧摊销前利润(EBITDA)将在 5.7 亿美元至 5.9 亿美元之间,这反映出公司在利润率恢复和运营效率方面取得了重大进展。

- 管理层宣布在 2025 财年成功完成 7500 万美元的供应链成本节约,并计划在 2027 财年结束前再完成 7500 万美元的节约。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

Scotts Miracle-Gro 公司(SMG)市值37.5 亿美元,是美国领先的品牌草坪和园艺产品供应商。

该公司通过 Scotts、Miracle-Gro、Ortho 和 Tomcat 等标志性品牌,提供全面的产品组合,包括草坪肥料、草种、花园土壤、覆盖物和控制产品。

近年来,SMG 股价表现逊于大盘,在充满挑战的市场条件下,SMG 股价应能表现出韧性。公司正在实施全面的转型战略,以实现可持续增长和利润扩张。

2025 财年(截至 9 月)的强劲运营业绩反映了管理层在降低成本、战略品牌投资和供应链优化方面的严谨态度。

Scotts Miracle-Gro 有能力在推动销量增长的同时保持定价能力,这充分展示了其市场领先品牌和分销优势的实力。

让我们来探讨一下,为什么您今天应该考虑将这只中盘股纳入您的股票投资组合。

1.SMG 股票受益于异常需求

2025 财年上半年,SMG 在销售点的出色表现证明,SMG 股票受益于强大的消费者参与度。

外卖消费单位同比增长 12.1%,其中园艺产品表现强劲,同比增长 16%,地膜业务同比增长 46%。

Tomcat 和 Ortho 户外昆虫防治品牌的单位增长率均为 14%,表明这两个品牌的产品组合具有广泛的优势。

SMG 的草坪护理业务呈现出令人鼓舞的发展势头,草坪产品的总销量增长了 4%,与之前的下降趋势相比有所改善。

这一转变反映了管理层的战略转移,即转向多种施肥计划,让消费者了解在整个生长季节定期施用草坪肥料的好处。

草坪生长停滞剂产品是多重喂养计划的第一步,在上半年增长了 67%。

Scotts Miracle-Gro 在有机和天然产品领域的扩张继续取得进展,管理层强调了有机土壤和植物食品类产品年初至今的强劲势头。

其独有的 Costco Max 系列和由玛莎-斯图尔特(Martha Stewart)代言的 Miracle-Gro 有机产品,为收入增长和品类扩张做出了重要贡献。

2.保证金恢复为中盘股提供支撑

SMG 的股价尚未反映出投资者对其显著的毛利率恢复轨迹的信心。

上半年,Scotts Miracle-Gro 的毛利率提高了近 500 个基点,使公司有望在本财政年度结束前达到 30% 的毛利率目标。

这表明,与大流行病期间的 20%-20%的低水平相比,取得了重大进展。

SMG 的转型举措已取得实质性成果,计划节省的 7500 万美元供应链成本中,约有三分之二已在上半年实现。

这些改进源于自动化程度的提高、资产利用率的提高以及与供应商的战略谈判。管理层承诺在未来两个财政年度再节省 7500 万美元的成本,这为继续扩大利润率提供了明确的前景。

Scotts Miracle-Gro 在供应链现代化方面的投资创造了竞争优势,尤其是在电子商务履行能力方面。

年初至今,该公司直接向消费者发货约 1200 万件,而去年同期为 600 万件,这反映了在线市场参与度的强劲增长。电子商务目前占总收入的近 10%,高于去年的 8%。

3.注重改善资产负债表

管理层在资本分配和加强资产负债表方面的严谨态度为 SMG 股票提供了支持。

公司的杠杆率降至 4.41 倍,净债务与调整后息税折旧及摊销前利润(EBITDA)的比率降至 4.41 倍,在实现到 2027 财年将杠杆率降至 3.5 倍或以下的目标方面取得了显著进展。由于债务余额减少和利率更加优惠,利息支出年初至今减少了 1700 万美元。

管理层剥离霍桑园艺业务的计划是一项战略简化措施,目的是更加专注于核心的草坪和园艺消费特许经营业务。

预计此次资产剥离将在未来几年内带来高达 1 亿美元的税收优惠,同时消除大麻相关银行业务的复杂性。Hawthorne 已连续两个季度实现息税折旧摊销前利润(EBITDA)为正值的业绩,这对潜在买家具有吸引力。

SMG 对股东友好型资本分配的承诺包括,一旦实现杠杆率目标,就计划恢复股息支付和股票回购。

约 2.5 亿美元的自由现金流为减少债务和最终的资本回报提供了巨大的能力。管理层对杠杆作用和并购的保守态度反映了从以往并购经验中吸取的教训。

SMG 股票的估值设置

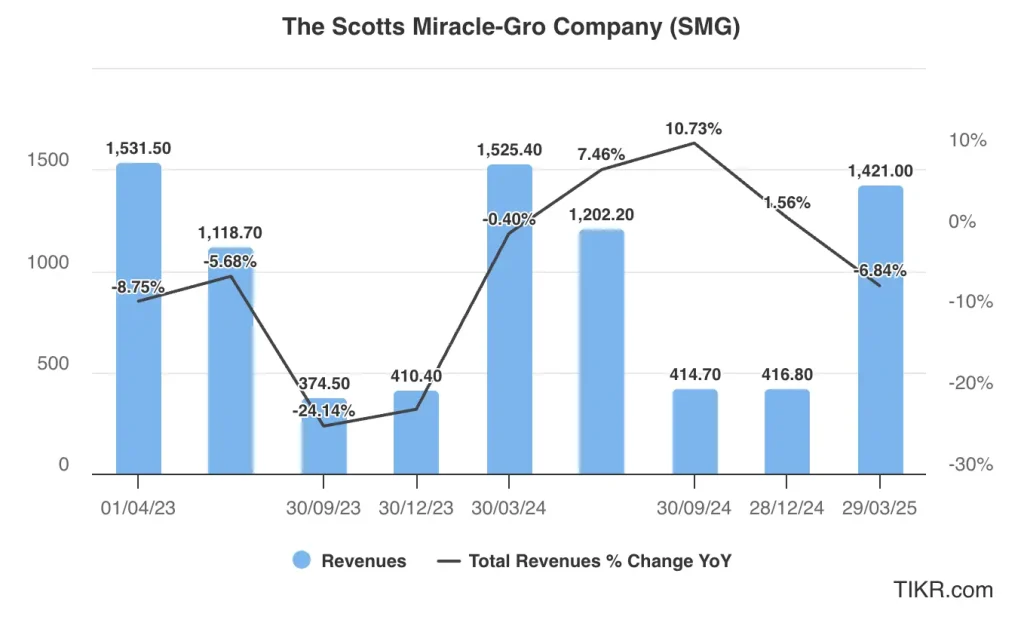

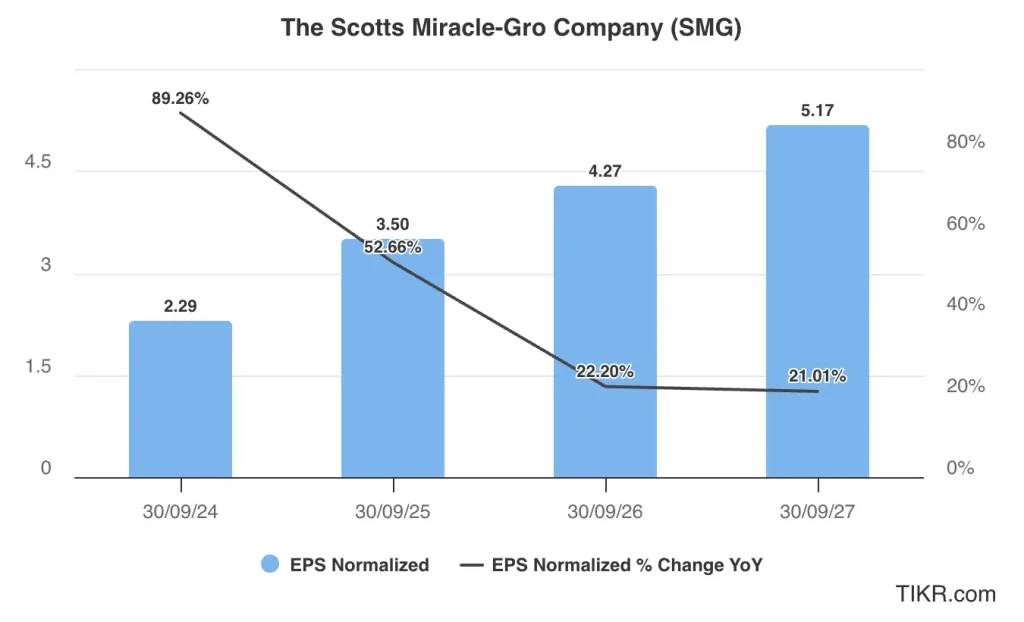

跟踪 SMG 股票的分析师预计,其销售额将从 2024 财年的 35.5 亿美元增至 2027 财年的 35.8 亿美元,增幅相对较小。相比之下,在此期间调整后的收益预计将从每股 2.29 美元增至每股 5.17 美元。

SMG 股票目前的远期市盈率为 17 倍,高于 21 倍的五年平均市盈率。

如果这只中等市值股票的定价为 17 倍,并达到预计的 5.17 美元正常化每股收益,那么它在 2027 年初的交易价格将在每股 88 美元左右,表明与当前水平相比有 35% 的上涨潜力。

使用 TIKR 快速评估股票价值(免费,无需银行卡) >>>

SMG 股票的分析师平均目标价

华尔街仍然看好 SMG 的股票,一致目标价为 70 美元/股,分析师预计该股将在当前水平上上涨约 8%。

这确实不是一个很大的上升空间。不过,如果这只中型股票能在 2027 财年达到一致的盈利预测,那么它很可能会超过这些目标价。

值得注意的是,SMG 股票目前的最高目标价为 90 美元,最低目标价为 54 美元。

在跟踪该中型股的 11 位分析师中,有 8 位建议 “买入”,3 位建议 “持有”。2025 年 6 月,该股没有 “卖出 “建议。

TIKR对 SMG 股票的启示

随着 Scotts Miracle-Gro 公司执行全面的转型战略,同时保持其在基本消费类别中的领先地位,SMG 股票是一个引人注目的扭亏故事。

其主导的市场份额、值得信赖的品牌和广泛的零售关系创造了可持续的竞争优势,为定价能力和市场扩张机会提供了支持。

相对于其复苏潜力而言,SMG 股票的估值极具吸引力,它为消费者视为消费必需品的草坪和花园类产品提供了投资机会。

在管理层执行实现财务目标和提高股东回报的战略路线图时,对卓越运营、利润扩张和资产负债表改善的关注为价值创造创造了多种途径。

寻找新机遇?

- 看看 亿万富翁投资者都在买 什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!