主要收获:

- 2 分钟估值模型对 SWK 股票的估值为两年后每股 84 美元。

- 与目前 60 美元的股价相比,有 40% 的潜在上涨空间。

- 分析师预计,斯坦利-布莱克-戴克公司的每股收益在未来三年内将累计增长约 60%。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

斯坦利-布莱克-戴克公司(Stanley Black & Decker)可能正在悄然扭亏为盈。

该公司一直在削减成本,重塑供应链,并提高价格以抵消关税,这使得其股价如今看起来被低估了。

此外,该股的股息率为 5.4%,这意味着投资者可以花钱等待转机。

让我们来看看为什么这只股票能为耐心的投资者带来可观的上涨空间。

什么是 2 分钟估值模型?

股票的长期价值取决于三个核心因素:

- 收入增长:企业规模有多大。

- 利润率:企业获得多少利润。

- 倍数:投资者愿意为企业的收益支付多少钱。

我们的2 分钟估值模型使用简单的公式对股票进行估值:

预期正常化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益(EPS)的驱动因素,投资者可以利用股票的长期平均市盈率来了解市场对公司的估值。

SWK 股票为何看起来被低估了

预测

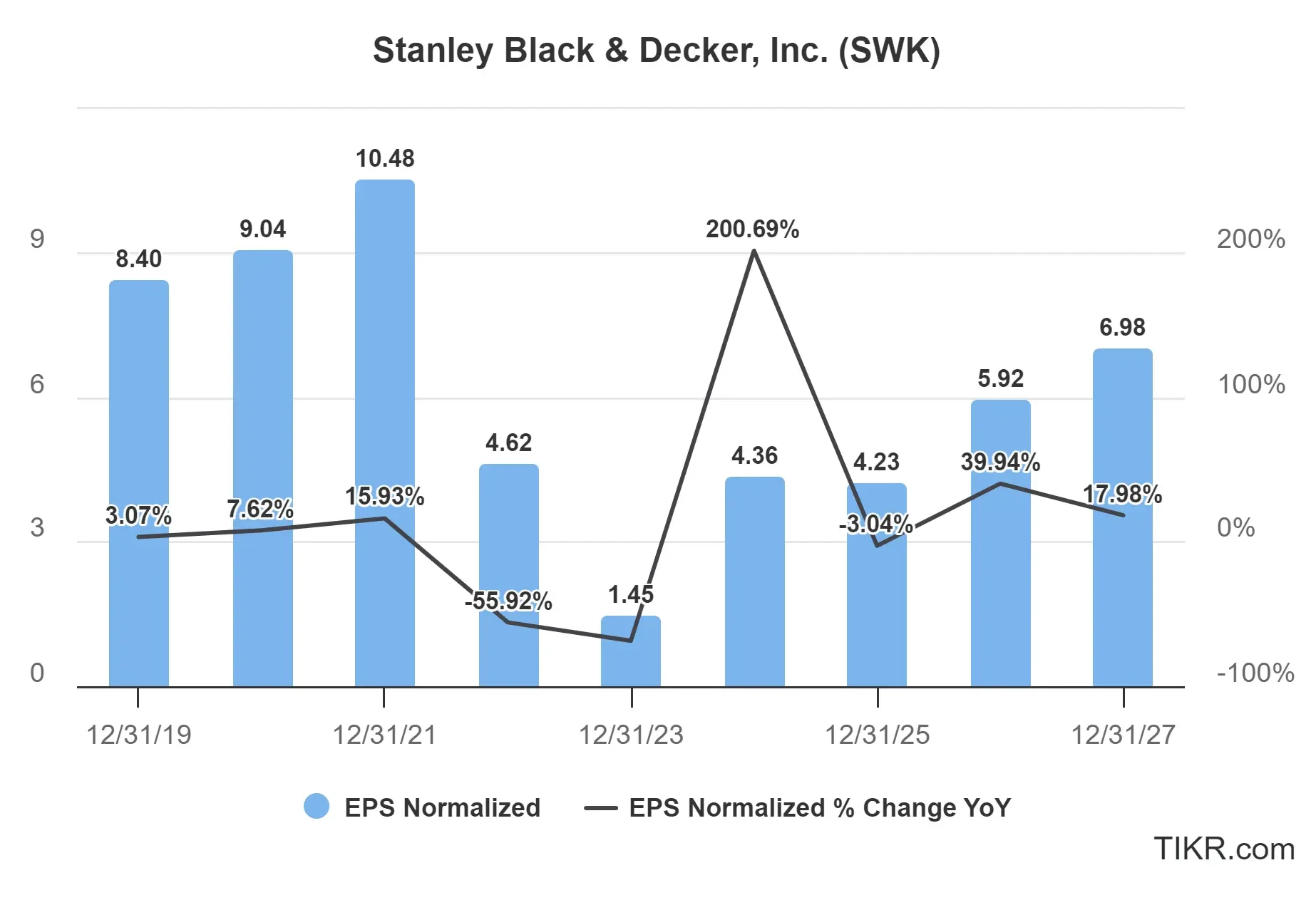

斯坦利-布莱克-戴克公司的盈利有望在未来三年内恢复,正常化每股收益预计将从 2024 年的 4.36 美元增至 2027 年的 6.98 美元。

公司正在实施一项价值 20 亿美元的成本节约计划,旨在到 2025 年底提高运营效率和利润率。这些措施加上有针对性的价格调整,使公司在当前的经济挑战下仍能实现持续的盈利增长。

推动 SWK 股票盈利增长的原因可能是

- 从过去的挑战中复苏:公司一直在努力克服近年来影响业绩的库存问题和成本压力。随着这些不利因素的消散,利润率有望得到改善。

- 强大的品牌组合:Stanley Black & Decker 拥有工具行业中一些最知名的品牌,包括 DEWALT、Craftsman 和 BLACK+DECKER,使其具有定价能力和客户忠诚度。

- 住房市场的复苏潜力:住房建设和翻新活动的任何复苏都将有利于 SWK 股票,因为工具和五金产品是其业务的核心部分。

- 成本削减计划:管理层已经实施了旨在降低成本和提高运营效率的重组计划,这可能会加快盈利增长速度,使其超过目前的预测。

查看斯坦利-布莱克-戴克公司的完整分析师预估报告(免费)>>>

斯坦利黑戴克公司的股票 现在是否 被低估了?

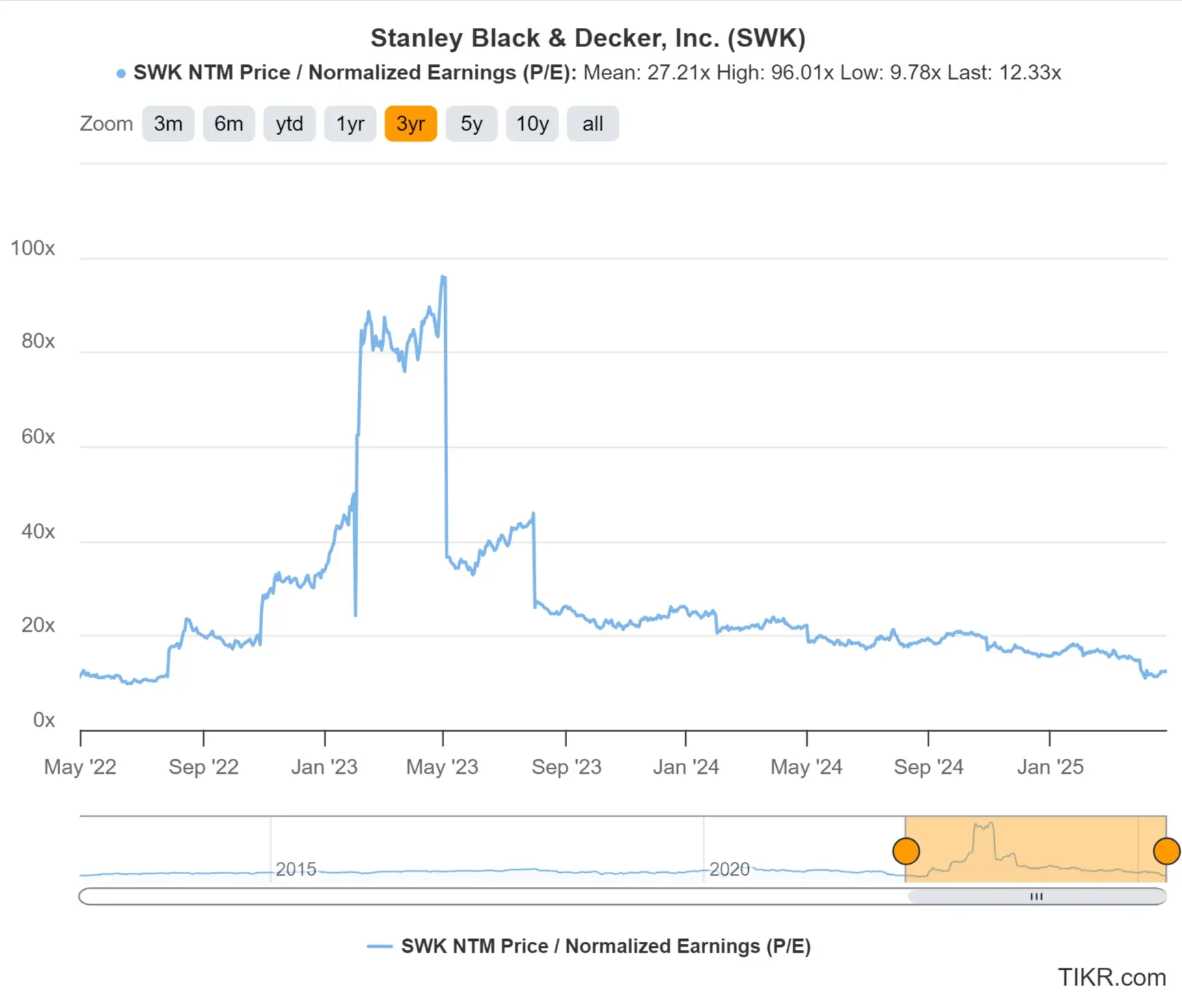

SWK 股票目前的交易价格接近其历史估值区间的下限,这意味着如果该公司实现预期的盈利增长,其股价可能会被低估。

我们采用保守的 12 倍远期市盈率进行估值,这与该股目前的市盈率相符。即使未来估值倍数不会扩大,该股目前的价值仍被低估,因为预计未来几年盈利将大幅增长。

SWK 股票的公允价值

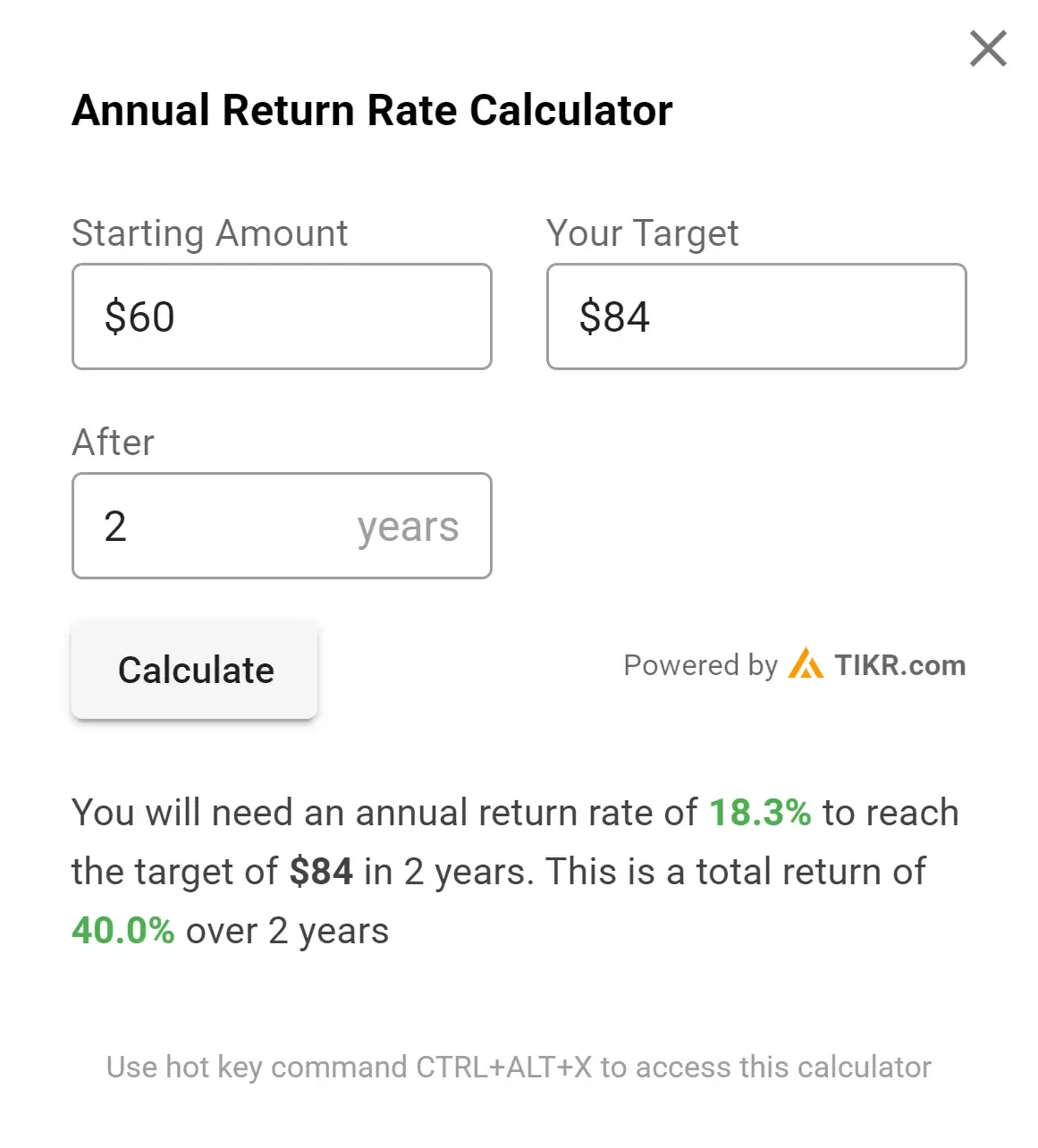

使用我们的 2 分钟估值模型,并采用保守的方法:

- 保守估计 2027 年每股收益:6.50 美元

- 保守的远期市盈率:12 倍

- 未来两年的预期股息:6 美元

预期正常化每股收益 (6.50 美元) * 远期市盈率 (12x) + 预期股息 (6 美元) = 预期股价 (84 美元)

根据这一估值,我们预计 SWK 的 2 年股价为每股 84 美元。

SWK 股票目前的交易价格约为每股 60 美元,这意味着该股在未来两年内可能有 40% 左右的潜在上涨空间,年化回报率为 18%。

请记住,这只是一个估值练习,我们并不确定该股票未来的价格会是多少。

使用 TIKR 快速评估股票价值(免费,无需银行卡) >>>

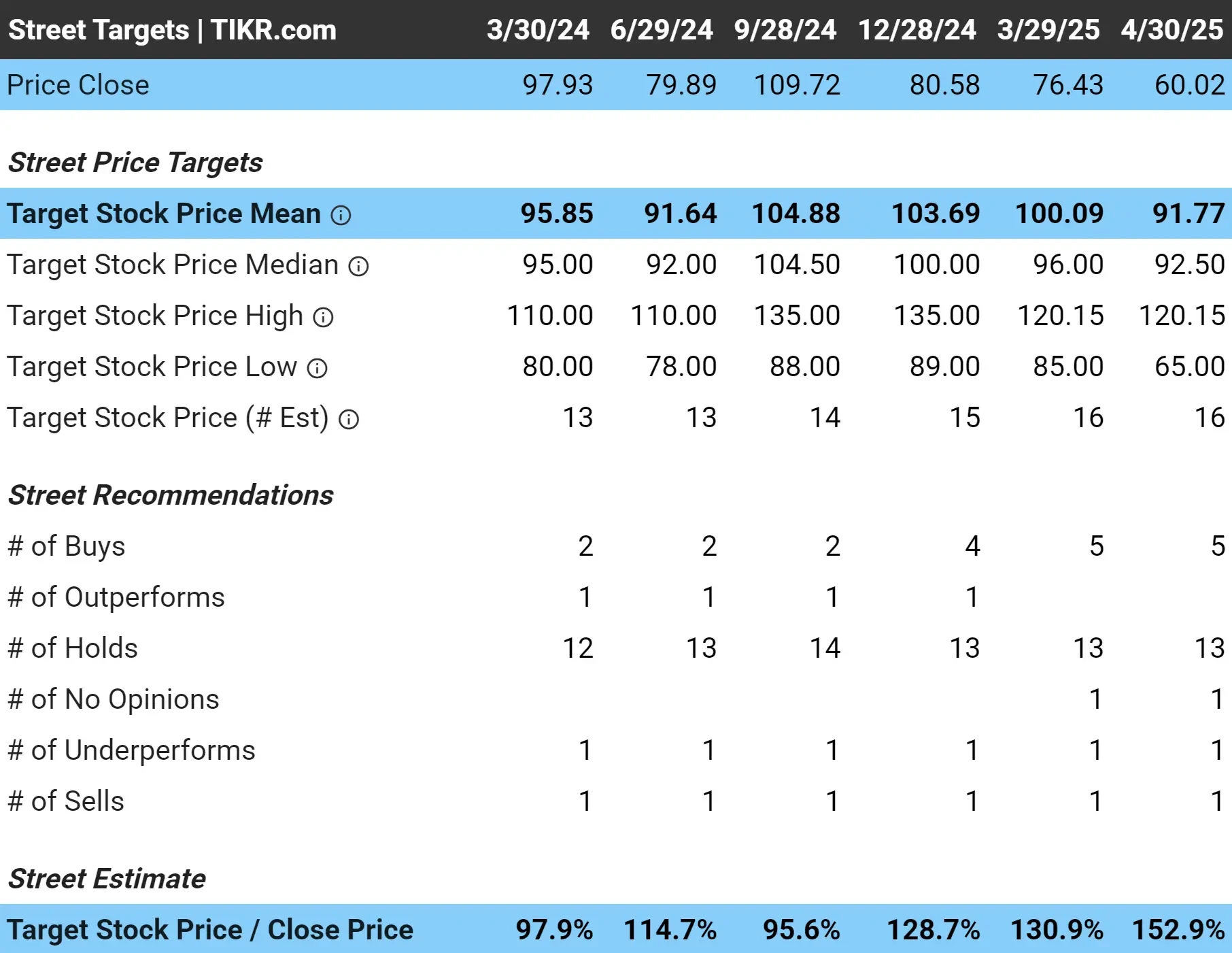

SWK 股票的目标价是多少?

分析师对 SWK 股票的平均目标价约为每股 92 美元。这意味着他们更加看好该股,认为该股与当前股价相比平均有 53% 的上涨空间:

需要考虑的风险

虽然我们的估值显示了可观的上升空间,但投资者也应注意一些风险:

- 作为一家在全球范围内采购零部件的公司,SWK 可能会面临进口商品(尤其是来自中国的商品)关税增加所带来的利润压力。

- SWK 的产品与建筑、翻新和工业活动息息相关,因此很容易受到经济衰退的影响。

- SWK 面临着来自传统竞争对手和新进入者的激烈竞争,尤其是在电池供电工具领域。

- 近年来,该公司因收购而背负了巨额债务,如果经营状况恶化,这可能会限制其财务灵活性。

TIKR 外卖

史丹利-布莱克-戴克公司(Stanley Black & Decker)目前拥有强劲的预期盈利增长、历史最低的估值倍数和 5.4% 的股息收益率,这些都是极具吸引力的组合。

虽然工具行业面临着经济周期和关税问题的挑战,但 SWK 强大的品牌组合和盈利改善之路使其成为价值和红利导向型投资者值得考虑的对象。

SWK 股票在未来 24 个月内是否值得买入?使用 TIKR 查看该股的分析师目标价和增长预测,并了解该股目前的价值是否被低估。

寻找新机遇?

- 查看 亿万富翁投资者正在购买哪些股票 ,这样你就可以跟随聪明的资金。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!