主要收获:

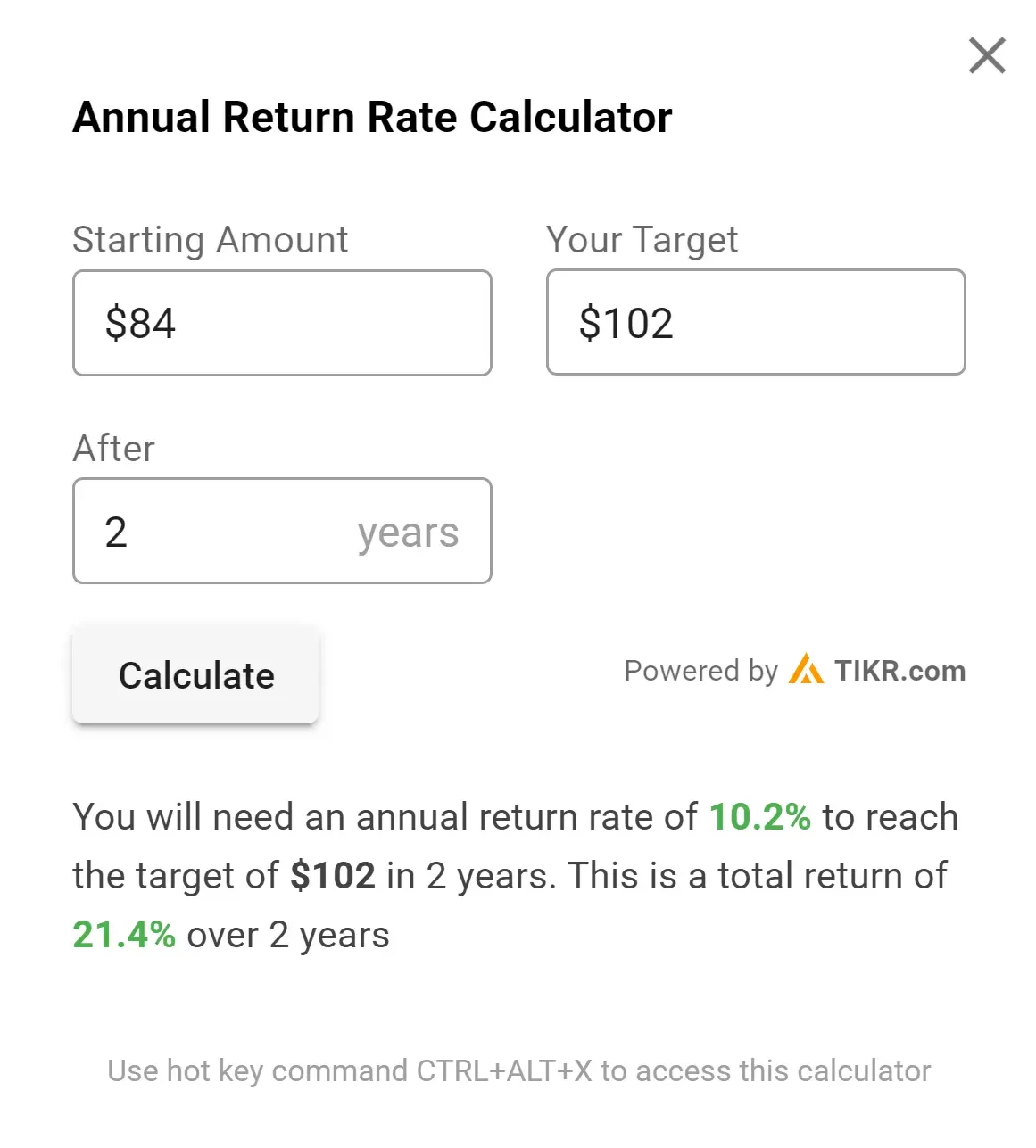

- 2 分钟估值模型对 MDT 股票的估值为两年后每股 102 美元。

- 与目前 84 美元的价格相比,有 15%的潜在上涨空间。

- 美敦力的股息率约为 3.3%,每年的总回报潜力约为 10%。

- MDT 股价目前的远期收益为 14.7 倍,远低于 17.7 倍的 10 年历史平均水平。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

美敦力公司(Medtronic,MDT)是全球最大的医疗技术公司之一,其交易价格似乎较其内在价值有很大折扣,这为有耐心的投资者提供了一个极具吸引力的机会。

让我们来看看这家医疗保健巨头为何能在相对较低的下行风险中带来一些上升空间。

什么是 2 分钟估值模型?

股票的长期价值取决于三个核心因素:

- 收入增长:企业规模有多大。

- 利润率:企业获得多少利润。

- 倍数:投资者愿意为企业收益支付多少钱。

我们的2 分钟估值模型使用简单的公式对股票进行估值:

预期正常化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益(EPS)的驱动因素,投资者可以利用股票的长期平均市盈率来了解市场对公司的估值。

为什么美敦力股票看起来被低估了?

预测

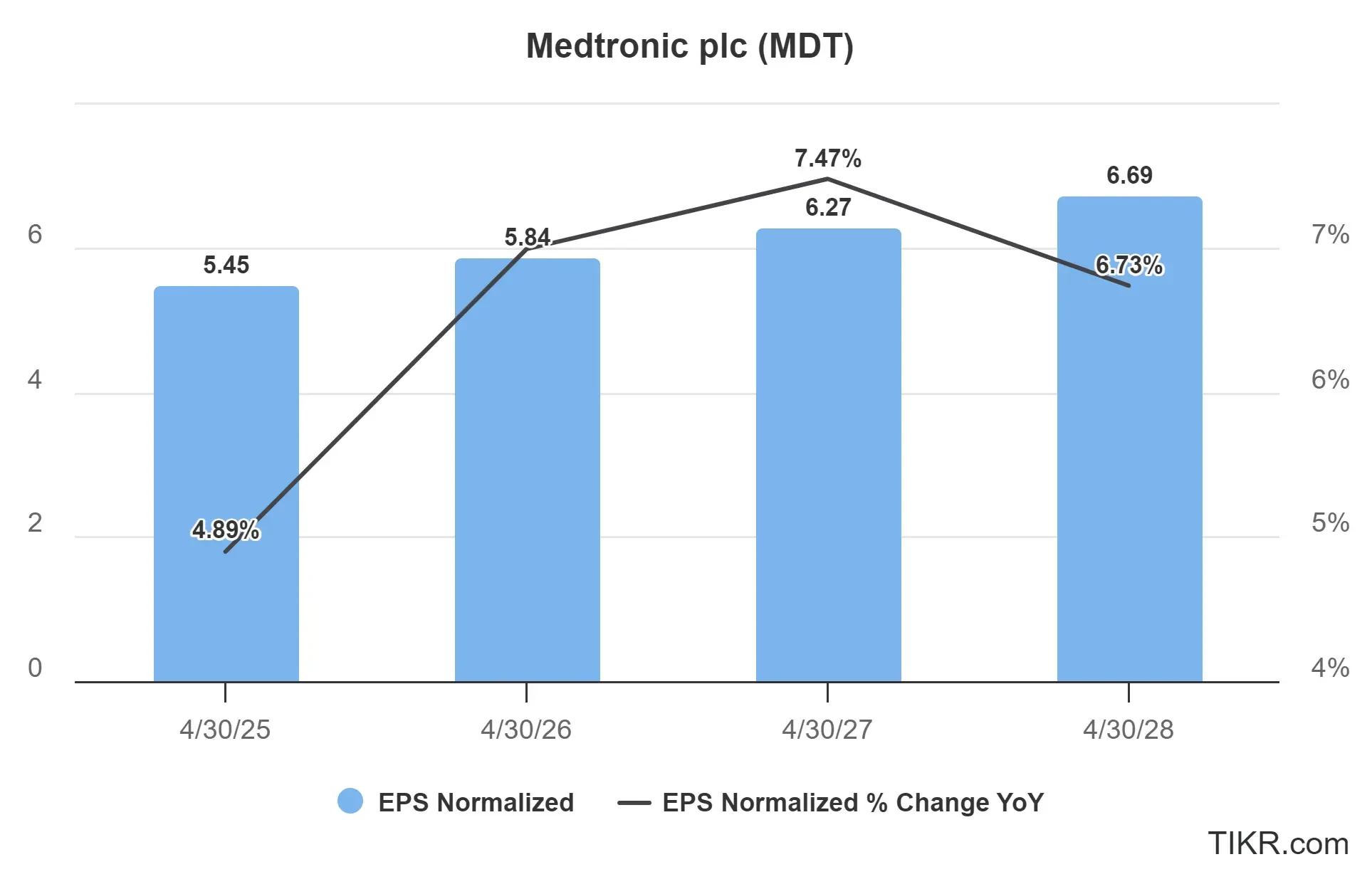

预计美敦力公司将克服近期的挑战,在未来三年内实现更好的盈利增长。

其加速增长的轨迹表明,该公司正在成功地应对供应链中断和竞争挑战,而这些问题曾阻碍过公司业绩的提升。

预计 2025 年公司盈利将出现反弹,并在未来 3 年内实现中等个位数增长。

MDT 公司股票的盈利增长可能是由以下因素推动的:

- 领先的市场地位:美敦力在心脏设备、外科手术工具、糖尿病管理和神经科学技术领域占据主导地位,具有竞争优势和定价能力。

- 创新管道:公司每年的研发投入超过 25 亿美元,相当可观。公司还拥有一大批新产品,预计这些产品上市后将推动公司未来的增长。

- 人口顺风:全球人口老龄化增加了对医疗器械的需求,为美敦力的核心业务部门创造了自然的增长动力。

- 提高利润率的潜力:近期的重组努力和成本削减措施有望推动营业利润率的扩大,从而有可能使盈利增长超过收入增长。

- 股息持续增长:美敦力已连续 45 年增加红利,成为红利贵族,表明其致力于向股东返还资本。

MDT 股票 现在被低估了吗?

美敦力目前的估值相对于其历史和大盘而言都很有吸引力。

在过去 10 年中,该股的平均市盈率为 17.7 倍,这表明如果公司实现预期的盈利增长,其价值可能会被低估。

此外,美敦力的股息率高达 3.3%,为投资者在等待潜在价格升值的同时提供了稳定的收入。

在估值方面,我们将采用 16 倍的远期市盈率,略低于该股 10 年的历史平均水平。

MDT 股票的公允价值

使用我们的 2 分钟估值模型,并采用保守方法:

- 保守估计 2027 年每股收益:6 美元

- 保守的远期市盈率:16 倍

- 未来两年的预期红利:6 美元

预期正常化每股收益 (6 美元) * 远期市盈率 (16x) + 股息 (6 美元) = 预期股价 (102 美元)

根据这一估值,我们预计 MDT 的 2 年股价为每股 102 美元。

目前,MDT 的股价约为 84 美元,这意味着未来两年的潜在上涨空间约为 21%,年化回报率为 10%。

这并不是一个出色的年回报率,但股价有可能下跌更多,从而使股票看起来更有吸引力。

请记住,这只是一个估值练习,我们并不确定该股票未来的价格会是多少。

使用 TIKR 快速评估股票价值(免费,无需银行卡) >>>

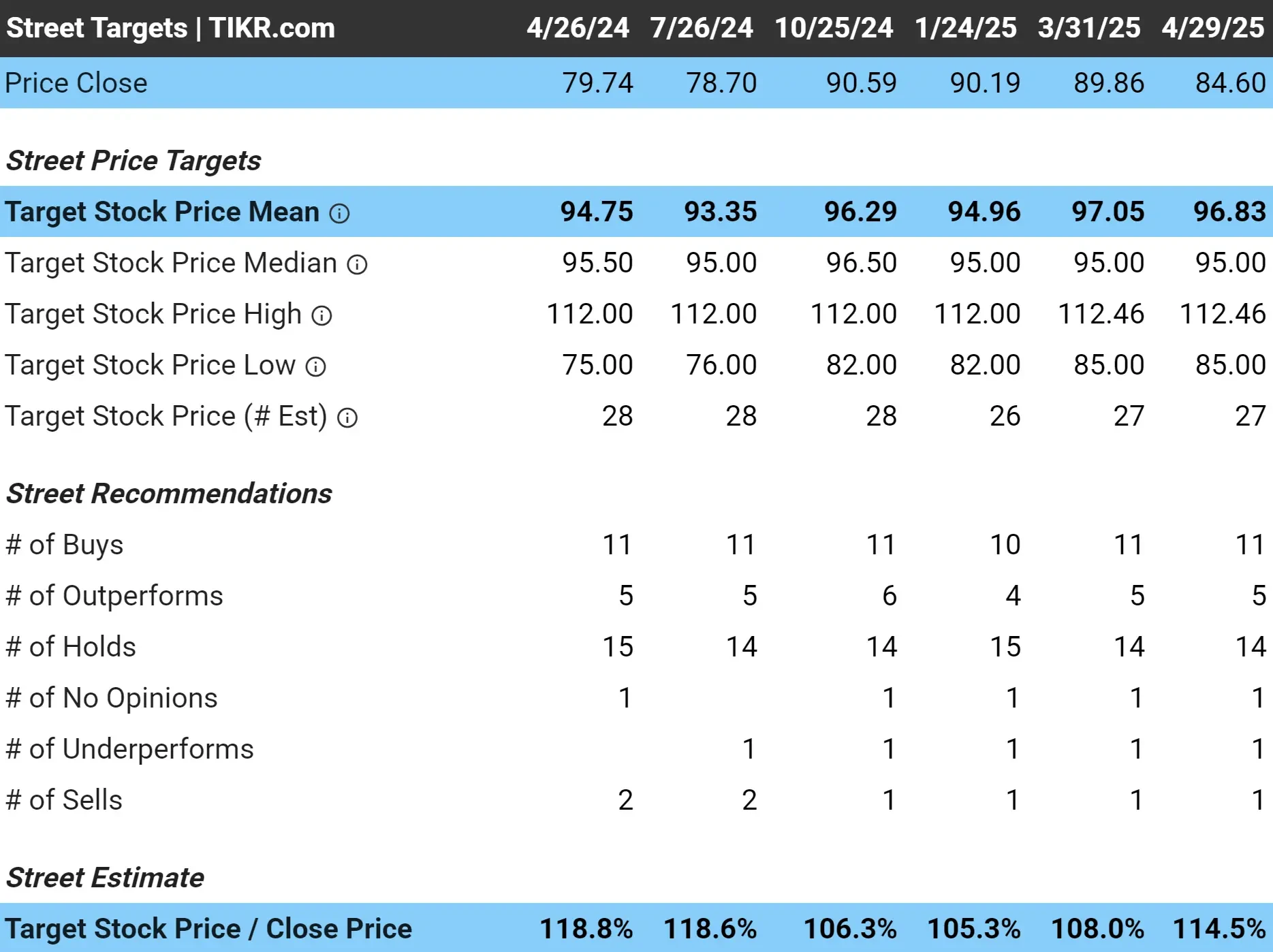

美敦力股票的目标价是多少?

分析师为 MDT 股票设定的平均目标价约为每股 97 美元,这表明他们认为 MDT 的股价与当前股价相比有约 15%的上涨空间:

需要考虑的风险

虽然我们的估值显示了可观的上升空间,但投资者也应注意一些风险:

- 竞争压力:医疗器械行业竞争激烈,老牌企业和创新型初创企业都在威胁着市场份额。

- 监管障碍:美敦力所处的行业监管严格,审批延误或意外的监管变化可能会影响产品的推出。

- 定价压力:政府和保险公司在全球范围内控制医疗成本的努力可能会影响定价能力和利润率。

- 货币波动:作为一家全球性公司,美敦力面临的外汇风险可能会影响报告收益。

- 整合挑战:公司的发展战略包括并购,而并购总是存在整合风险和超额支付的可能性。

尽管存在这些风险,但美敦力目前的估值提供了安全边际,可能会限制下跌空间,同时提供有吸引力的总回报潜力。

TIKR 外卖

美敦力是投资一家具有强大竞争力、不断改善的增长轨迹和诱人估值的医疗保健行业领先企业的良机。

对于以合理价格寻求收入与增长相结合的投资者来说,MDT 提供了一个令人信服的价值主张。

如果该公司执行其增长计划,目前的股价相对于历史估值的折让为股价升值提供了潜在的催化剂。结合其股息收益率,美敦力公司可以提供两位数的年回报率,而且与大盘相比风险相对较低。

MDT 股票在未来 24 个月内是否值得买入?使用 TIKR 查看该股的分析师目标价和增长预测,并了解该股目前的价值是否被低估。

寻找新机遇?

- 查看 亿万富翁投资者正在购买哪些股票 ,这样你就可以跟随聪明的资金。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!