主要收获:

- 卡夫亨氏目前的股息率为 5.6%,是美国大型主食消费类股票中股息率最高的股票之一。

- 在经历了 2025 年的坎坷之后,收益和红利预计将在 2026 年和 2027 年稳步增长。

- 根据目前的分析师目标价,华尔街认为该股的上涨空间略高于 10%(不包括股息)。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

卡夫亨氏(KHC)并不是一个最令人兴奋的名字,但它是主要消费类股票中股息率最高的股票之一,因此开始吸引注重股息的投资者的目光。

卡夫亨氏仍是伯克希尔-哈撒韦公司最重要的持股之一,该股目前的股息率很高,可以提供适度的上涨空间。

以下是投资者今天应该了解的卡夫亨氏。

卡夫亨氏的股价为何跌跌不休?

在过去的一年里,KHC 的股价下跌了约 20%,因为今年对该公司来说是充满挑战的一年:

- 2025 年第一季度,卡夫亨氏调整后每股收益(EPS)同比下降 10.1%。该公司还下调了 2025 年全年业绩指导。

- 卡夫亨氏不像高端食品品牌那样拥有定价权,因此提价并非易事。

- 许多投资者已将资金转向成长型股票,将 KHC 等股票抛在脑后。

尽管如此,该公司仍在盈利,并且仍是伯克希尔-哈撒韦公司最大的控股公司之一。

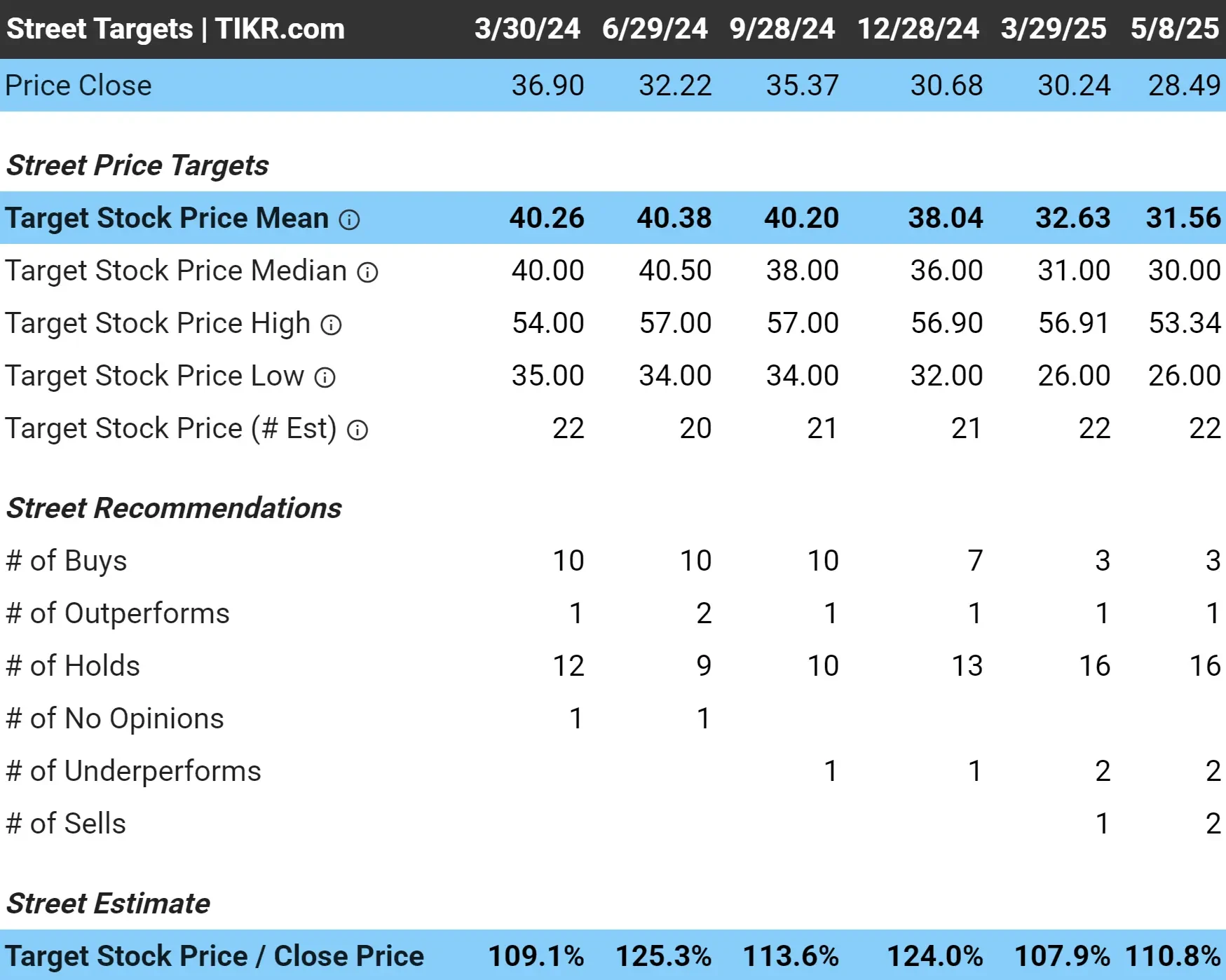

分析师认为该股目前有略高于 10%的上涨空间

22 位华尔街分析师对卡夫亨氏股票的平均目标价为 32 美元/股,这意味着他们认为该股目前有 11% 的上涨空间。

该股目前仍在多年低点附近交易,但随着投入成本的降低和利润率的提高,这种预期上扬表明未来前景将更加稳定。

1: 股息率

卡夫亨氏目前的股息率为 5.6%,对于主食消费类股票来说是非常高的。

这也大大高于该公司 5 年的平均收益率 4.5%。当一只股票的股息率上升到这个水平时,通常是其价格下跌的迹象,这意味着这只股票与其基本面相比是便宜的。

寻找比 Kraft-Heinz 更好的优质红利股票。(免费) >>>

2: 股息安全

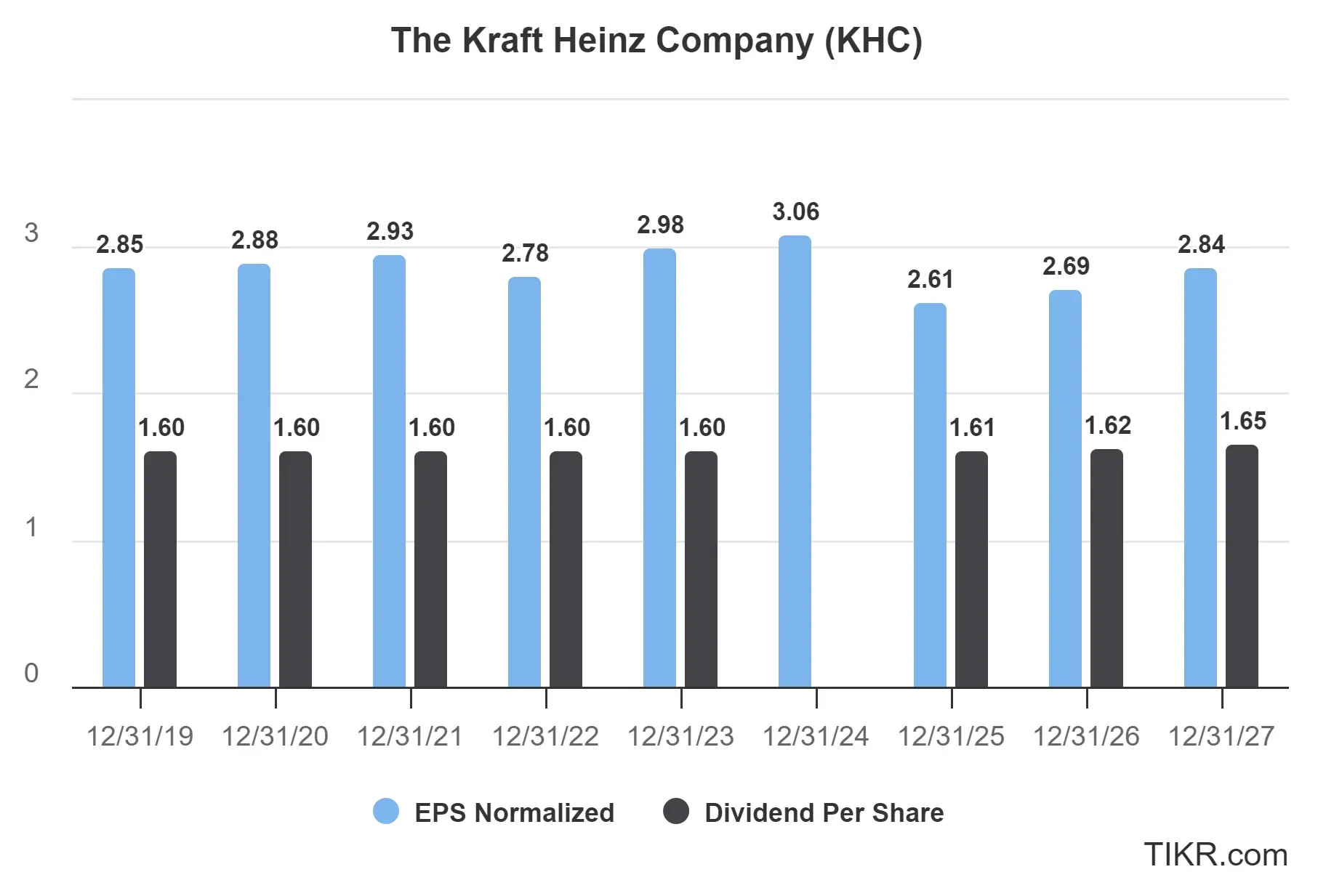

尽管 2025 年卡夫亨氏的盈利预计会受到冲击,但预计其股息将保持不变。

目前,该公司的派息率略高于 70%。值得注意的是,尽管下图显示 2024 年没有派息,但该公司 2024 年每股派息 1.60 美元。

这接近通常认为的消费类主食股票健康派息率的上限,但股息仍然是安全的。

公司的自由现金流依然稳健,分析师预计 2025 年后每股收益将逐步改善。这使得 KHC 有足够的喘息空间来继续支付股息,并随着时间的推移缓慢提高股息。

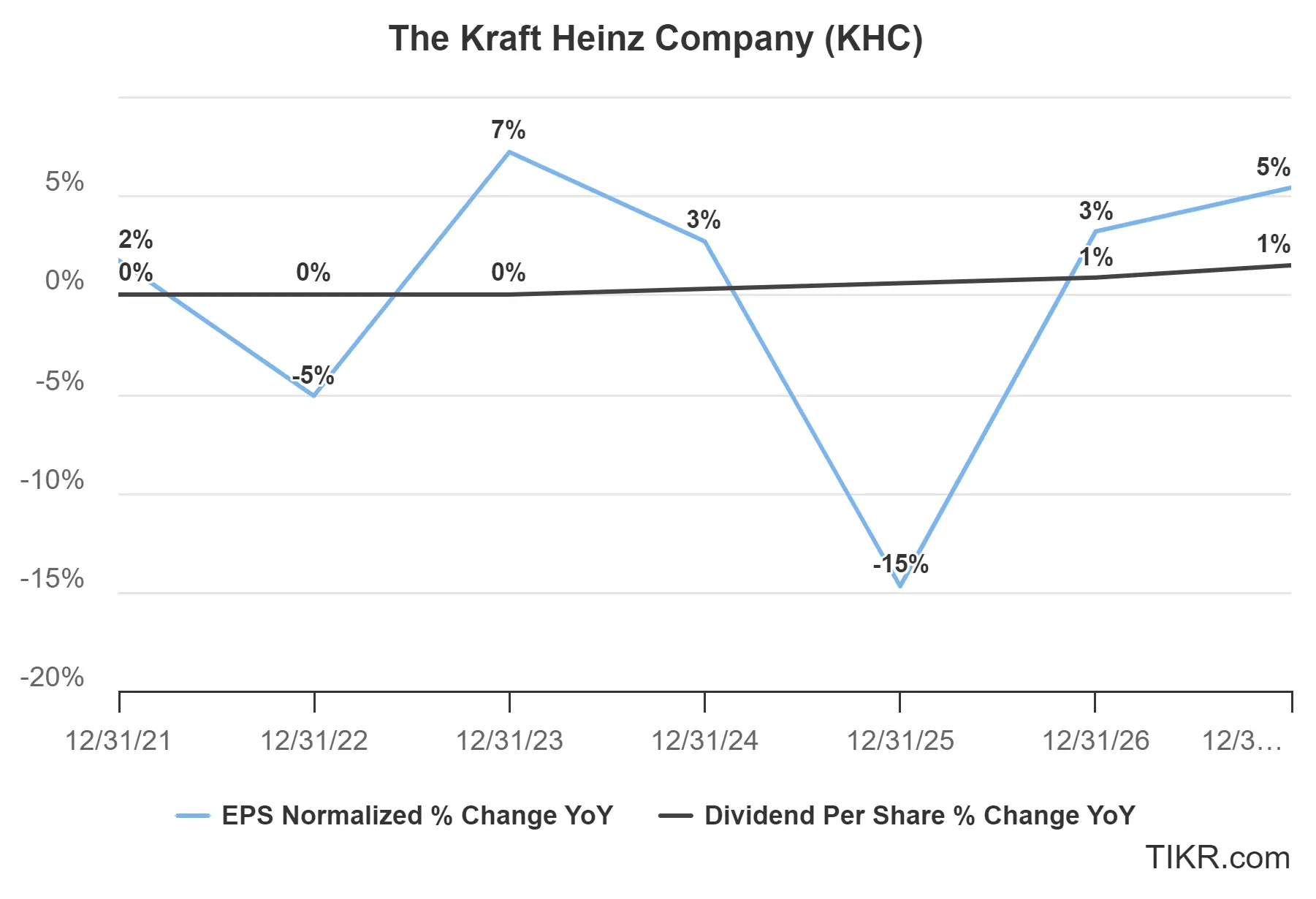

3: 股息增长潜力

预计未来几年,卡夫亨氏的股息增幅将在中低个位数之间。

预计这一增长将与盈利密切相关,分析师认为盈利将从 2025 年的下滑中反弹。

分析师预计,卡夫亨氏的每股收益(EPS)增长将受到价格调整、增加营销投资和提高运营效率等战略举措的推动,以应对通胀压力并增加对主要品牌的需求。

TIKR 外卖

卡夫亨氏不是一只成长股,但对于股息投资者来说,它可能是一只有趣的股票。KHC 的股息率为 5.6%,派息率合理,仍是伯克希尔-哈撒韦公司最主要的持股之一。

KHC 的上升空间略高于 10%,股息看起来安全且略有增长,对于股息投资者来说,KHC 可能是一只值得仔细研究的股票。

TIKR 终端提供业界领先的 100,000 多支股票的财务数据,专为那些将购买股票视为购买企业的一部分的投资者而设计。

寻找新机遇?

- 看看 亿万富翁投资者都在买 什么股票, 这样 你就能跟着聪明人赚钱了。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!