主要收获:

- 2 分钟估值模型对 LendingClub 股票的估值为两年后每股 15 美元。

- 与目前每股 10 美元的价格相比,有 50%的潜在上涨空间,这意味着未来两年的年回报率将达到 23%。

- 预计未来 3 年,LC 股票的每股收益将增长 224%。

- 公司已成功地从市场借贷转向提供全方位服务的数字银行。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

LendingClub(LC)市值 11.4 亿美元,是一家数字市场银行,通过技术支持的信贷解决方案将借款人和投资者联系起来。

尽管金融科技行业面临着利率上升和信贷问题带来的不利因素,但 LendingClub 表现出了顽强的生命力,并已做好准备,随着信贷市场的正常化,其盈利将大幅增长。

目前,LC 的股价约为每股 10.01 美元,LendingClub 以极具吸引力的估值为寻求参与数字借贷革命的投资者提供了一个令人瞩目的转机。

让我们来看看为什么这只股票能带来可观的回报。

什么是 2 分钟估值模型?

股票的长期价值取决于三个核心因素:

- 收入增长:企业规模有多大。

- 利润率:企业获得多少利润。

- 倍数:投资者愿意为企业的收益支付多少钱。

我们的2 分钟估值模型使用简单的公式对股票进行估值:

预期正常化每股收益 * 远期市盈率 = 预期股价

收入增长和利润率是公司长期正常化每股收益(EPS)的驱动因素,投资者可以利用股票的长期平均市盈率来了解市场对公司的估值。

为什么 LendingClub 的股票看起来被低估了?

预测

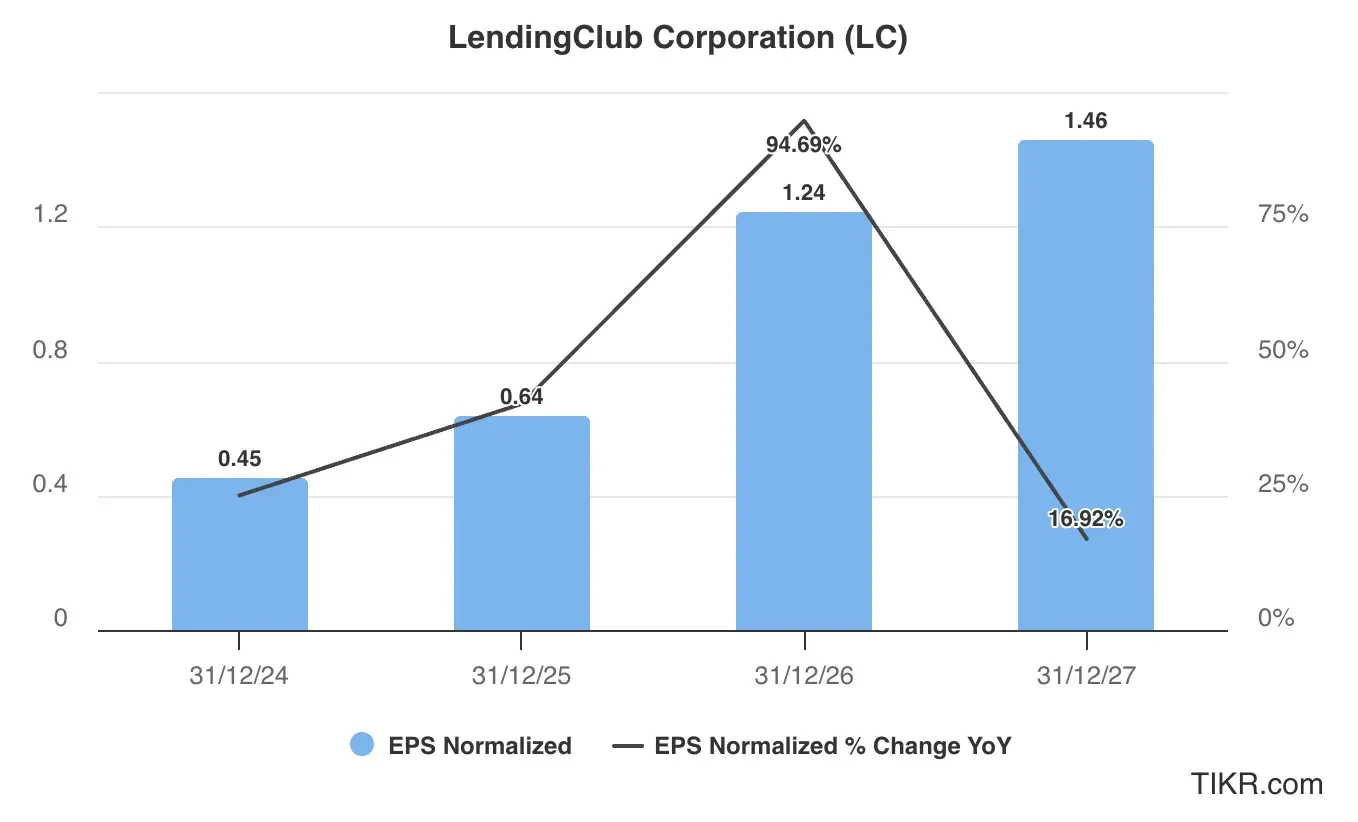

根据下图所示的分析师估计,LendingClub 在未来三年内有望实现爆炸性的盈利增长。

预计每股收益将从 2024 年的 0.45 美元飙升至 2027 年的 1.46 美元,总增幅高达 224%。

增长轨迹显示出强劲的势头。例如,预计 2025 年将增长 42%,2026 年将大幅增长 94%,2027 年将稳健增长 18%。

推动 LC 股票盈利增长的原因可能是

- 信贷正常化:随着经济状况的稳定,贷款损失准备金应大幅减少。

- 数字化转型的好处:公司的技术平台实现了高效的贷款发放和服务。

- 市场份额扩大:随着传统银行的退缩,LendingClub 在数字借贷领域的市场份额不断扩大。

- 扩大利润率:运营效率和规模效益的提高正在提升利润率。

根据我们的估值,我们估计 LendingClub 股票在 2027 年的每股收益将达到 1.40 美元。

查看 LendingClub 完整的分析师预测(免费)>>>

估值倍数

如估值图所示,目前 LendingClub 的股价约为远期收益的 12 倍,低于 17 倍的 12 个月历史平均市盈率。

对于估值,我们将采用保守的 11 倍远期市盈率。这远远低于该公司的历史平均水平和当前市盈率。

LC 股票的公允价值

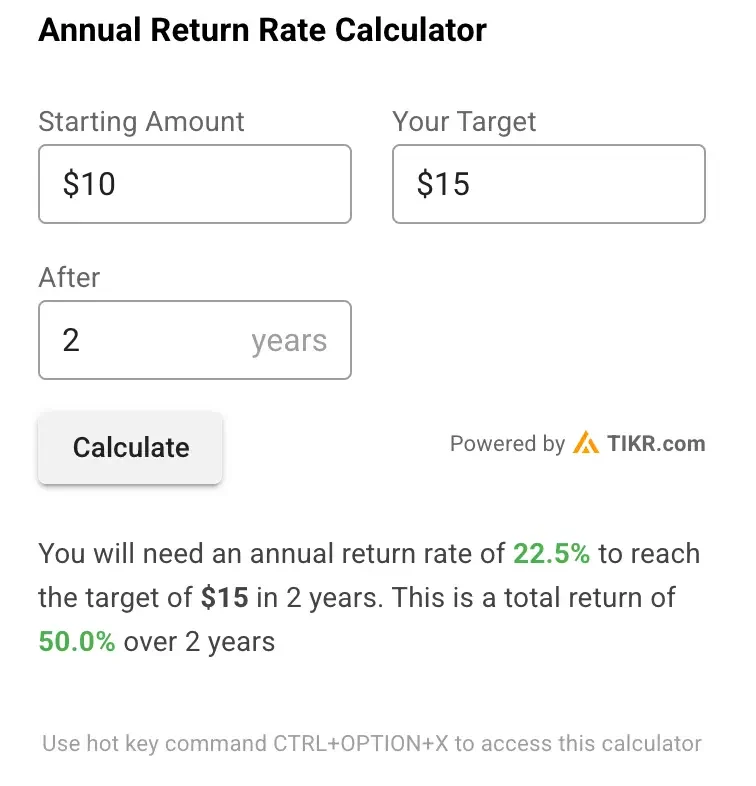

使用我们的 2 分钟估值模型,并采用保守方法:

- 保守估计 2027 年每股收益:1.40 美元

- 保守的远期市盈率:11 倍

预期正常化每股收益 (1.40 美元) * 远期市盈率 (11x) = 预期股价 (15 美元)

根据这一估值,我们得出的 2 年预期 LC 股价为每股 15 美元。

目前,LendingClub 的股价约为每股 10 美元,这意味着未来两年的潜在上涨空间为 50%,年化回报率为 23%。

鉴于标准普尔 500 指数在过去 60 年中的年回报率为 10%,23% 的年回报率是比较合理的。

请记住,这只是一个估值练习,我们并不确定股票未来的价格。

使用 TIKR 快速评估股票价值(免费,无需银行卡) >>>

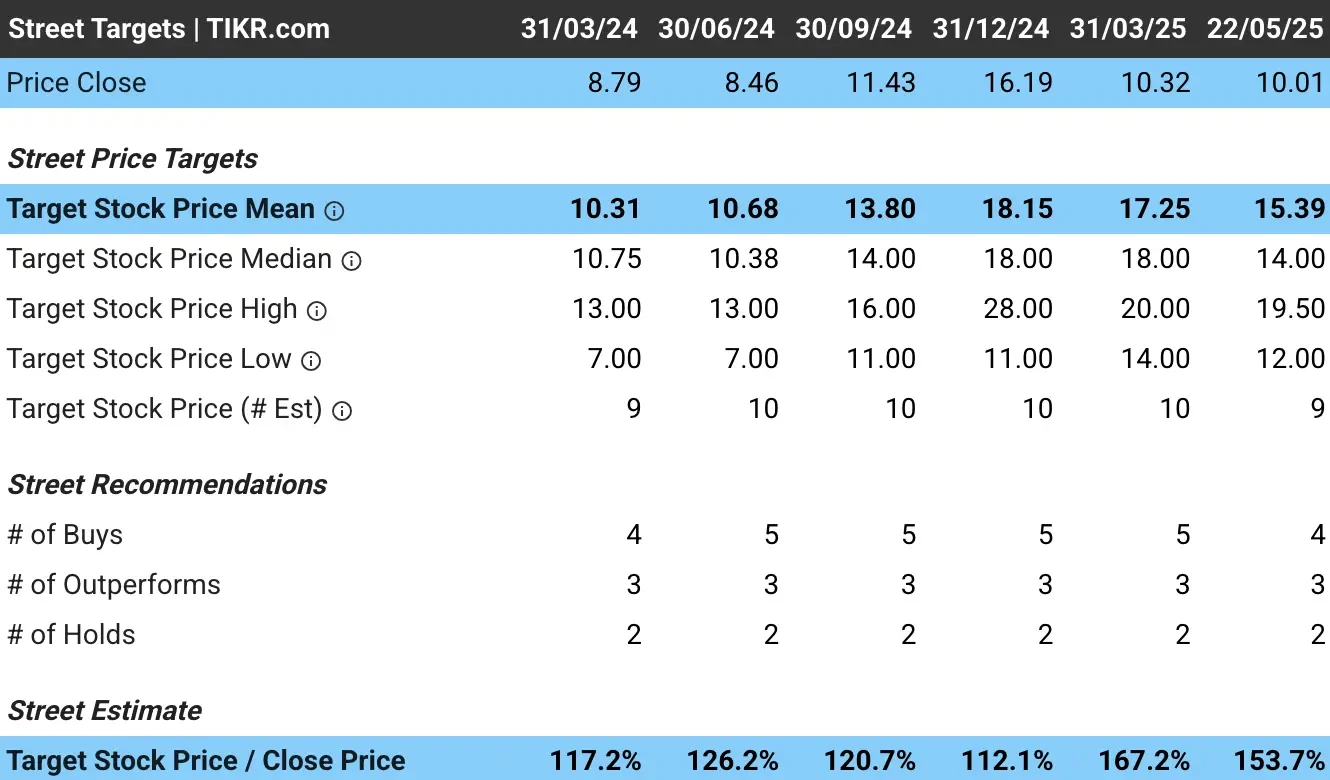

LendingClub 股票的分析师平均目标价是多少?

华尔街分析师认为,以目前的价格计算,LendingClub 的股价被低估了。

LC 股票的平均目标价约为每股 15 美元,表明该股股价较当前股价有 54% 的上涨空间:

需要考虑的风险

尽管前景看好,但投资者仍应注意可能影响金融科技公司发展轨迹的若干风险:

- 信贷周期风险:经济衰退可能导致贷款损失增加和贷款需求减少

- 利率敏感性:利率上升会影响贷款需求和融资成本

- 监管变化:新的金融科技法规可能会影响企业运营

- 竞争:传统银行和其他金融科技公司正在加剧数字借贷领域的竞争

TIKR 外卖

LendingClub 目前的股价为我们提供了一个绝佳的风险回报机会。在信贷正常化和运营改善的支持下,该股的盈利增长将带来巨大的上涨潜力,同时其估值倍数也处于历史低位。

虽然金融科技贷款行业近期面临挑战,但 LendingClub 数字优先的方法和改进的风险管理使其在下一个信贷周期中处于有利地位。

公司从点对点贷款机构转型为综合性数字银行,创造了多种发展途径。

投资者应做好波动的心理准备,但 LC 令人信服的估值和强劲的盈利增长前景,使其成为那些寻求消费贷款未来发展的投资者的一个有吸引力的选择。

LC 股票在未来 24 个月是否值得买入?使用 TIKR 查看该股票的分析师目标价和增长预测,看看它现在的价值是否被低估。

寻找新机遇?

- 查看 亿万富翁投资者正在购买哪些股票 ,这样你就可以跟随聪明的资金。

- 利用 TIKR 的一体化易用平台,在短短 5 分钟内分析股票。

- 你推翻的石头越多……你发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的推荐。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!