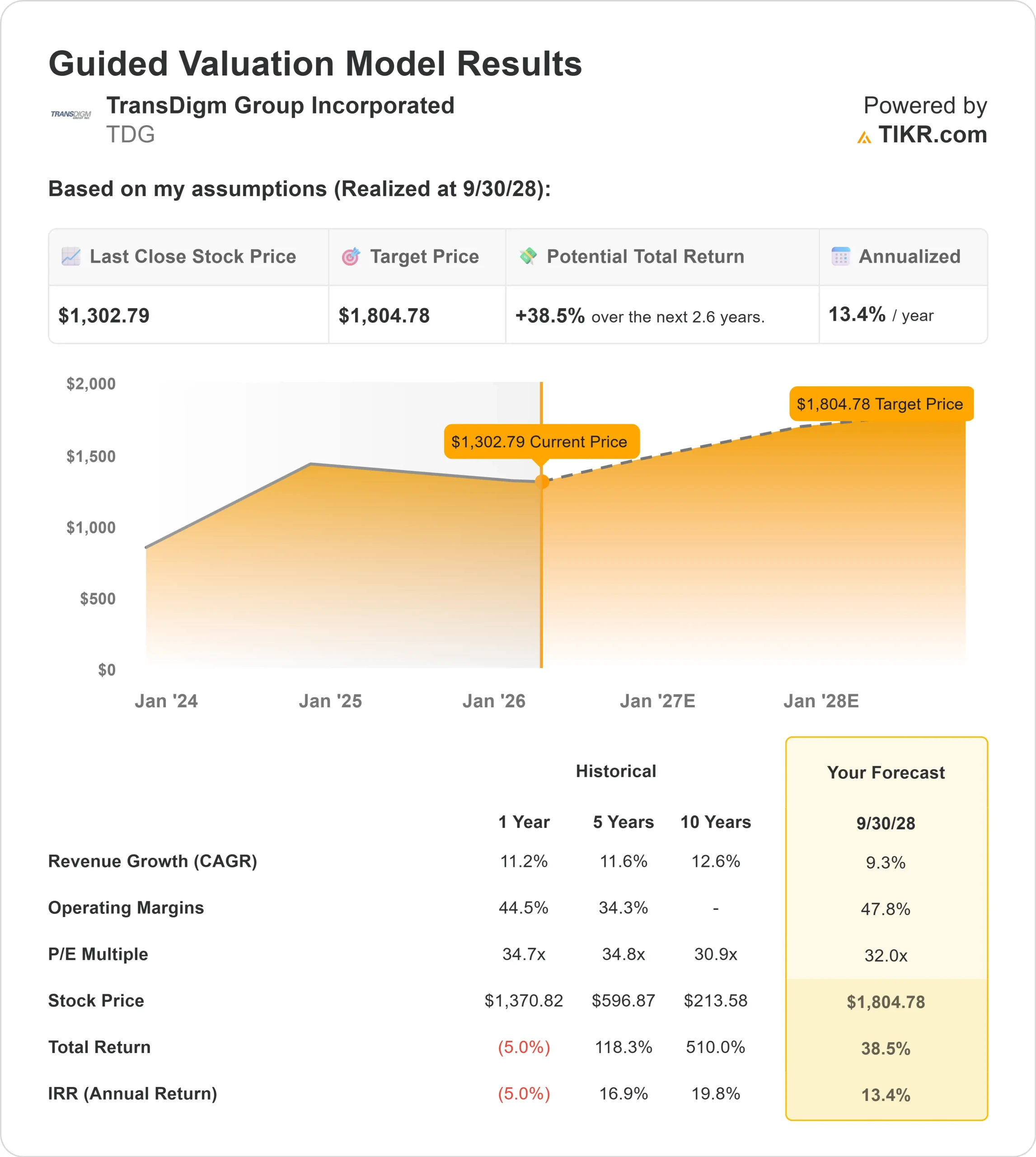

Principais estatísticas das ações da TDG

- Desempenho nos últimos 30 dias: -9%

- Intervalo de 52 semanas: US$ 1.184 a US$ 1.624

- Preço-alvo do modelo de avaliação: US$ 1.805

- Aumento implícito: 38,5%

Avalie suas ações favoritas, como a TransDigm Group Incorporated, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações do TransDigm Group caíram cerca de 9% nos últimos 30 dias, sendo recentemente negociadas perto de US$ 1.303 por ação, já que os investidores reagiram à pressão da avaliação e ao reposicionamento do portfólio, apesar dos sólidos resultados operacionais.

A retração ocorreu após os resultados do primeiro trimestre fiscal, que foram sólidos, mas não o suficiente para impulsionar uma maior expansão múltipla. Esta semana, a empresa relatou um crescimento orgânico de 7,4%, a receita de OEM comercial aumentou 17%, o mercado de reposição comercial e a defesa aumentaram 7% cada um, e uma margem EBITDA Conforme Definido de 52,4%.

A administração elevou a orientação para o ano fiscal de 2026 para uma receita de ponto médio de US$ 9,94 bilhões, um aumento de aproximadamente 13% em relação ao ano anterior, EBITDA Conforme Definido de US$ 5,21 bilhões e EPS ajustado de US$ 38,38.

O CEO Michael Lisman declarou: "nossos resultados do primeiro trimestre ficaram acima de nossas expectativas e aumentamos nossa orientação de vendas e EBITDA conforme definido para o ano".

Apesar da superação e do aumento, as ações caíram, pois os investidores avaliaram os níveis de avaliação premium e os riscos de execução vinculados às taxas de aceleração da produção de OEM.

A alocação de capital também chamou a atenção. A TransDigm anunciou as aquisições pendentes da Stellant Systems por aproximadamente US$ 960 milhões e da Jet Parts Engineering e da Victor Sierra Aviation por cerca de US$ 2,2 bilhões.

A empresa encerrou o trimestre com cerca de US$ 2,5 bilhões em caixa, dívida líquida em relação ao EBITDA de 5,7x e gerou pouco menos de US$ 900 milhões em fluxo de caixa livre. Embora as aquisições ampliem a exposição a produtos proprietários e PMA, a diluição da margem de curto prazo e a alavancagem continuam sendo parte do debate entre os investidores.

O posicionamento institucional foi ativo e misto. A Vulcan Value Partners aumentou sua participação em 7,8%, para 249.643 ações, avaliadas em cerca de US$ 328,98 milhões, a Vanguard elevou sua posição em 1,8%, para 6.814.938 ações, representando 12,09% de participação, no valor aproximado de US$ 8,98 bilhões, e a King Luther Capital aumentou sua participação em 35,9%, para 91.855 ações, avaliadas em cerca de US$ 121,1 milhões.

Ao mesmo tempo, o JPMorgan Chase reduziu suas participações em 36,7%, para 1.262.316 ações, no valor aproximado de US$ 1,66 bilhão, a Shell Asset Management cortou sua posição em 99,6%, a Gardner Lewis Asset Management reduziu a exposição em 29,0% e o Citigroup reduziu sua participação em 1,0%.

A combinação de realização de lucros, redimensionamento de posições e um múltiplo de ganhos premium parece ter impulsionado a queda de 9% no último mês.

A TDG está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 9,3%

- Margens operacionais: 47.8%

- Múltiplo P/E de saída: 32x

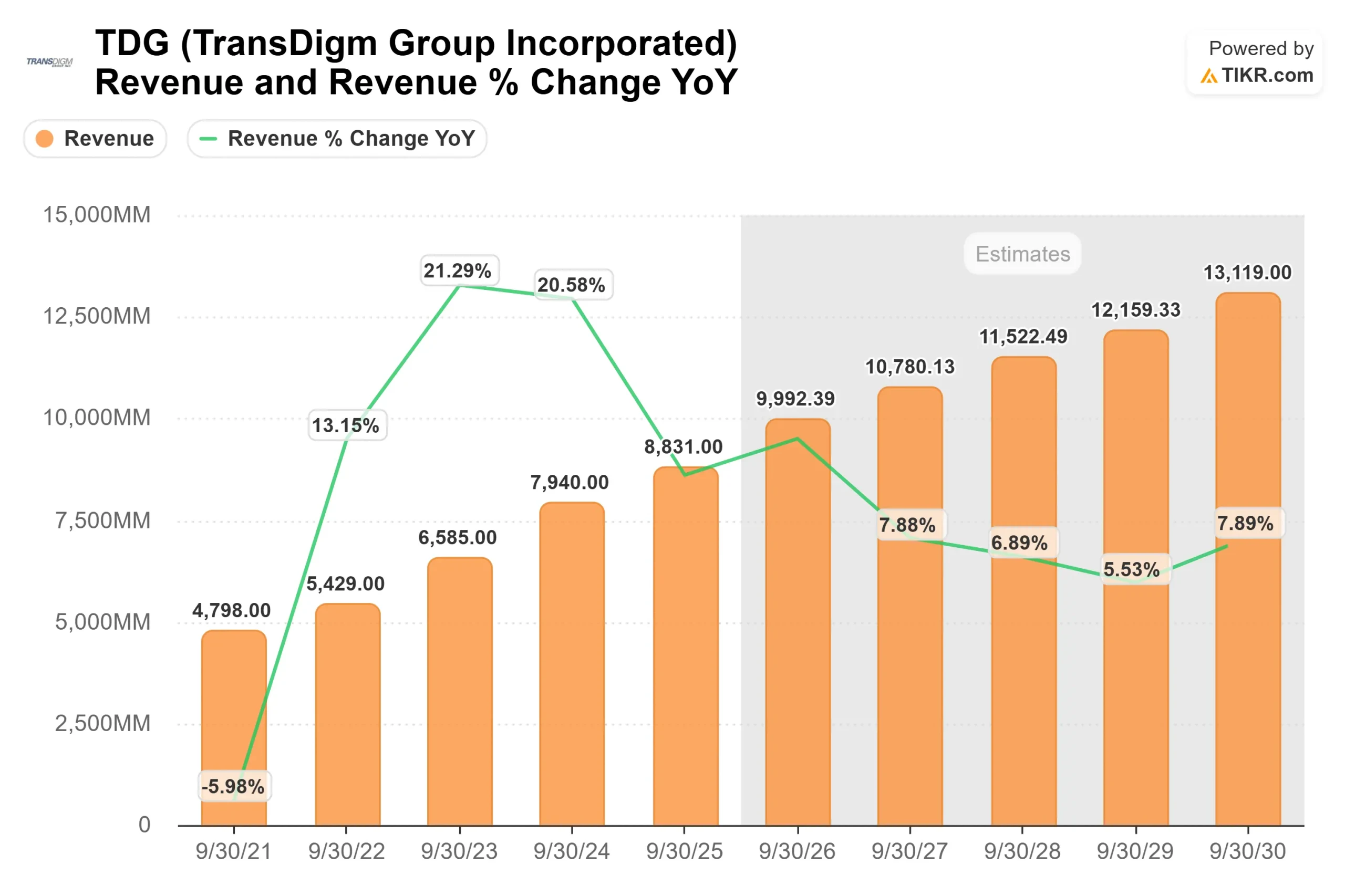

Projeta-se quea receita cresça de US$ 8.831 milhões no ano fiscal de 2025 para US$ 13.119 milhões em 2030, refletindo a recuperação contínua do setor aeroespacial comercial e a demanda duradoura do mercado de reposição.

Aproximadamente 90% das vendas líquidas são provenientes de produtos próprios, e a maior parte do EBITDA é gerada pela receita do mercado de reposição, que tem margens estruturalmente mais altas e proporciona estabilidade ao longo dos ciclos.

Com base nesses dados, o modelo estima um preço-alvo de US$ 1.805, o que implica um aumento total de cerca de 38,5% em relação aos níveis atuais, indicando que a ação parece estar modestamente subvalorizada.

As taxas de aceleração de OEMs comerciais da Boeing e da Airbus continuam importantes em 2026, à medida que a produção se normaliza após as interrupções anteriores.

O crescimento do mercado de reposição comercial na faixa alta de um dígito, apoiado pelas tendências de PDV do distribuidor e pelas reservas que estão à frente das vendas, reforça a visibilidade da receita.

O crescimento da receita do setor de defesa na faixa de um dígito médio a alto e a expansão da carteira de pedidos em atraso dão ainda mais suporte à durabilidade dos lucros.

A dívida líquida em relação ao EBITDA está em 5,7x, dentro da faixa de 5 a 7x almejada pela empresa, e espera-se que o fluxo de caixa livre atinja aproximadamente US$ 2,4 bilhões no ano fiscal de 2026.

A manutenção de margens próximas a 52%, ao mesmo tempo em que a integração das aquisições recentes, será fundamental para o desempenho este ano.

Nos níveis atuais, a TransDigm parece modestamente subvalorizada, com os resultados de 2026 intimamente ligados à recuperação da produção aeroespacial comercial, à execução de preços e à alocação disciplinada de capital.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Qual é a tendência de alta das ações da TDG a partir de agora?

Os investidores podem estimar o preço potencial das ações da TransDigm Group Incorporated, ou o valor de qualquer ação, em menos de um minuto, usando a ferramenta New Valuation Model da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.