Principais estatísticas das ações da Starbucks

- Desempenho na semana passada: +4%

- Intervalo de 52 semanas: $75,5 a $117,5

- Preço atual: US$ 98,1

O que aconteceu?

As ações da Starbucks(SBUX) estão cotadas a US$ 98,08, ainda 16,5% abaixo do máximo de US$ 117,46 em 52 semanas, mas os resultados da empresa no primeiro trimestre fiscal de 2026 revelam uma reviravolta que está fundamentalmente reformulando a forma como o mercado deve avaliar essa marca, com a receita global subindo 5% para US$ 9,9 bilhões e as comparações de transações nos EUA ficando positivas pela primeira vez em 8 trimestres.

O ponto de inflexão chegou em 28 de janeiro, quando a Starbucks divulgou lucros que forneceram o ponto de prova exato que os investidores estavam esperando, com a empresa aumentando as transações de clientes com e sem recompensas simultaneamente pela primeira vez desde o segundo trimestre fiscal de 2022, um feito que confirmou que o plano Back to Starbucks de Brian Niccol está produzindo uma mudança comportamental mensurável em escala.

Por trás dessa reversão está o modelo de serviço Green Apron, que impulsionou as vendas de lojas comparáveis nos EUA em 4%, levou a associação ao Starbucks Rewards a um recorde histórico de 35,5 milhões de membros ativos e manteve o tempo médio de atendimento em cafeterias e drive-thru abaixo da meta de 4 minutos, mesmo com o aumento significativo dos volumes de transações ao longo do trimestre.

Assim, o mercado agora está reclassificando ativamente a Starbucks de uma marca legada estruturalmente desafiadora para uma história de crescimento de transações, com as 650 lojas-piloto Green Apron superando o desempenho da frota mais ampla em 200 pontos-base em crescimento de compensação e um programa de redução de custos de US$ 2 bilhões adicionando uma camada de recuperação de margem que dá ao bull case um segundo motor além do impulso da linha superior.

O CEO Brian Niccol declarou na teleconferência de resultados do primeiro trimestre do ano fiscal de 2026 que "temos um ótimo plano, estamos trabalhando no plano e o plano está funcionando", contextualizando a observação com as comparações de transações nos EUA tornando-se positivas em todos os períodos do dia e a empresa projetando um crescimento de 3% ou mais nas vendas globais de lojas comparáveis para todo o ano fiscal.

No entanto, na frente institucional, uma coalizão que inclui a Controladoria da Cidade de Nova York e a Controladoria do Estado de Nova York pressionou publicamente contra a reeleição dos diretores Jørgen Vig Knudstorp e Beth Ford na reunião anual de 25 de março, sinalizando que a pressão da governança em torno das relações trabalhistas continua sendo um obstáculo estrutural que a administração precisa resolver para liberar totalmente o potencial de reavaliação.

Em um horizonte de 3 a 5 anos, o formato de loja Ristretto, a joint venture Boyu Capital na China, visando 60% de participação, com a Starbucks mantendo uma participação de 40%, e um pipeline de lojas domésticas apontando para milhares de locais identificados, sinalizam coletivamente que as ações da Starbucks estão se posicionando para comandar um múltiplo de crescimento premium, em vez da avaliação com desconto que definiu seu passado recente.

A opinião de Wall Street sobre as ações da SBUX

A primeira reversão da compensação de transações da Starbucks em 8 trimestres valida diretamente a tese de aceleração dos lucros, mudando a história futura da especulação de reviravolta para a confirmação da execução, com a orientação de EPS para o ano fiscal de 2026 de US$ 2,15 a US$ 2,40 agora com credibilidade genuína.

A trajetória fundamental apoia essa convicção, com o crescimento da receita futura acelerando para 3,1% no exercício fiscal de 2026, depois de atingir o mínimo de 2,8% no exercício fiscal de 2025, enquanto o lucro por ação se recupera 7,8% para US$ 2,30, depois de cair 35,6% no ano anterior, sinalizando que o ciclo de compressão terminou definitivamente.

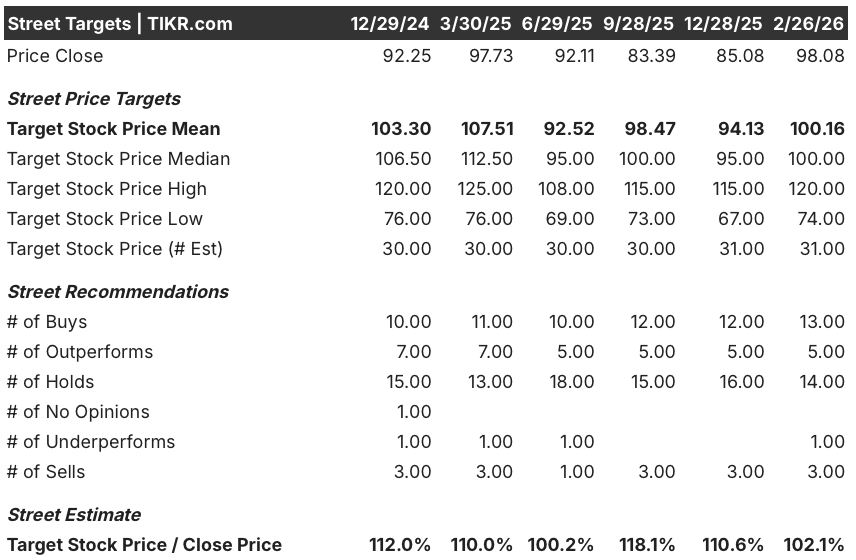

Atualmente, Wall Street registra 13 compras, 5 superações, 14 retenções, 1 subavaliação e 3 vendas, contra uma meta de preço médio de US$ 100,16, o que implica um aumento de apenas 2,1% em relação aos US$ 98,08, sugerindo que os analistas estão atualizando com cautela a força em estágio inicial, em vez de perseguir a história de forma agressiva.

O spread entre a meta baixa de US$ 74,00 e a meta alta de US$ 120,00 revela claramente o que está em jogo, com os ursos se ancorando no risco de compressão da margem e na diluição da Boyu China, enquanto os touros apontam para o programa de custos de US$ 2 bilhões e o pipeline de lojas domésticas como os pontos de inflexão que fecham a lacuna.

O que diz o modelo de avaliação?

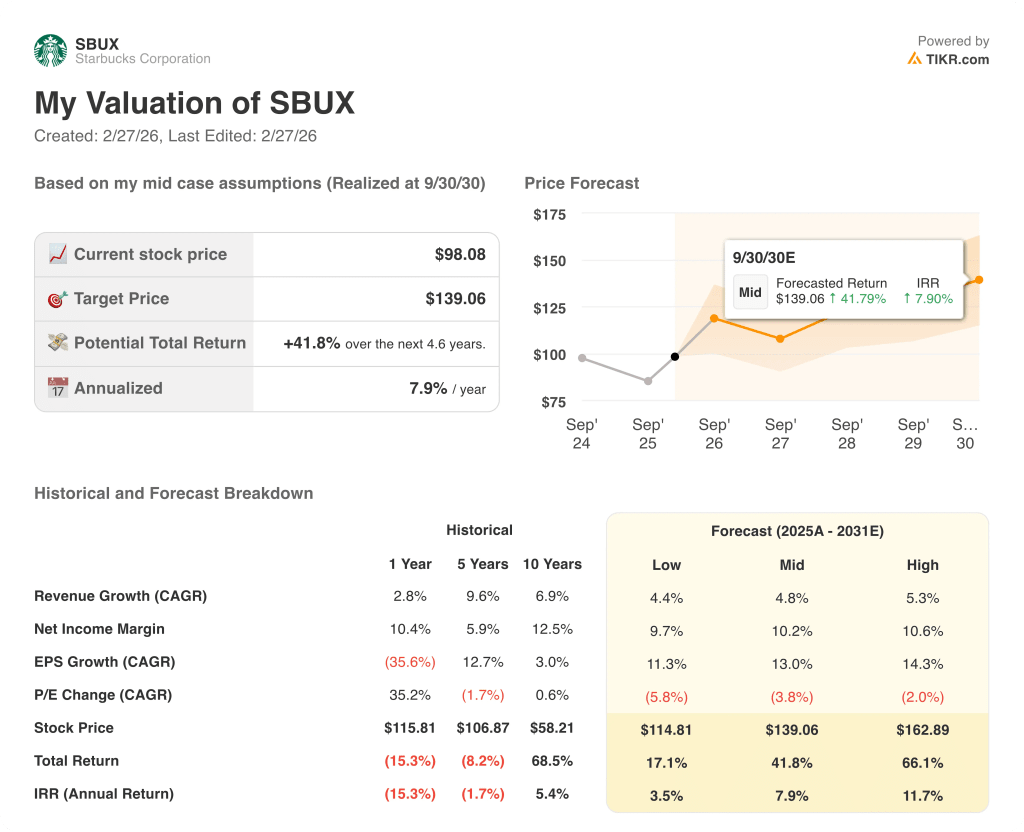

Dada a reversão do crescimento da transação, o acréscimo da joint venture na China de cerca de 40 pontos-base às margens consolidadas e um programa de custos de US$ 2 bilhões que está ganhando impulso, o modelo de avaliação de caso médio avalia a SBUX em US$ 139,06, o que implica um retorno total de 41,8% em 4,6 anos, com uma TIR anualizada de 7,9%.

O risco mais consequente continua sendo a compressão da margem na América do Norte, onde as margens operacionais contraíram 420 pontos-base no primeiro trimestre e as margens EBITDA estão em uma baixa de 14,5% em vários anos no ano fiscal de 2025, deixando o caso de alta totalmente dependente do alívio de custos do semestre posterior que se materializa como projetos de gerenciamento.

A US$ 98,08, a Starbucks parece ser uma opção a se esperar para ver a preços atuais, dado o consenso de alta de 2,1% dos analistas, com a chamada de resultados do segundo trimestre, em 28 de abril, servindo como teste crítico para saber se a recuperação da margem e o impulso das transações podem se manter simultaneamente sem sacrificar um pelo outro.

Você deve investir na Starbucks Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da SBUX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Starbucks Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SBUX no TIKR gratuitamente →