A Unilever PLC(ULVR) entrou em 2025 determinada a provar que seu "Plano de Ação de Crescimento" poderia transformar o progresso incremental em um impulso sustentável. No primeiro semestre do ano, as vendas subjacentes cresceram 3,4%, com um aumento de 1,5% no volume e de 1,9% no preço, lideradas pela resiliência em Beleza e Bem-estar e pela recuperação constante em Cuidados Pessoais.

No entanto, o volume de negócios principal caiu 3,2% para 30,1 bilhões de euros, prejudicado por efeitos cambiais e desinvestimentos, enquanto o lucro líquido caiu 5% para 3,8 bilhões de euros. O lucro operacional subjacente da empresa caiu 4,8%, para 5,8 bilhões de euros, refletindo os custos mais altos de insumos e marketing, embora sua margem bruta tenha aumentado para 45,7%, já que os investimentos na marca começaram a dar resultado.

Os resultados do primeiro semestre ilustraram tanto o progresso quanto a fragilidade. As economias de produtividade ajudaram a compensar a inflação de custos, mas a margem operacional subjacente da Unilever diminuiu 30 pontos-base para 19,3%, ressaltando o delicado equilíbrio da empresa entre crescimento e lucratividade. A administração reiterou a orientação para o ano inteiro de um crescimento de vendas subjacente de 3 a 5% e margens operacionais de pelo menos 18,5% no segundo semestre, sinalizando confiança em uma execução mais forte no futuro. Entretanto, os investidores parecem cautelosos: as ações caíram cerca de 2% no acumulado do ano até o início de outubro, apresentando desempenho inferior ao de seus pares europeus mais amplos.

Ainda assim, há sinais de melhoria estratégica genuína. O programa de economia de custos de 650 milhões de euros da empresa continua adiantado em relação ao cronograma, e a Unilever deve concluir a cisão de sua divisão de sorvetes até meados de novembro de 2025, uma medida destinada a simplificar as operações e concentrar o capital em categorias de maior crescimento, como beleza, bem-estar e cuidados com a casa. O CEO Fernando Fernandez disse que as prioridades da empresa estão "mais claras do que nunca", apontando para um foco mais nítido em marcas premium, inovação mais rápida e gerenciamento de portfólio mais disciplinado nos próximos meses.

História financeira: Um ano de reinicialização com vislumbres de recuperação

A história financeira da Unilever em 2025 é melhor descrita como de transição. A empresa continua a fazer progressos operacionais, reduzindo a complexidade, investindo em inovação e protegendo o poder de precificação, mas o crescimento do mercado continua fraco. O crescimento das vendas subjacentes de 3,4% refletiu ganhos modestos de volume e preços estáveis, embora o desempenho tenha variado amplamente por região e categoria.

Os mercados desenvolvidos, como a América do Norte e a Europa, apresentaram um crescimento médio de um dígito, apoiado por uma execução mais forte e pelo investimento na marca. Por outro lado, os mercados emergentes, como a Índia e a Indonésia, sofreram uma redução temporária devido a reformas fiscais e ajustes dos distribuidores.

| Métrica | H1 2025 | H1 2024 | Variação anual | Comentários |

|---|---|---|---|---|

| Volume de negócios | €30.1B | €31.1B | ▼ 3.2% | Impactado por câmbio e desinvestimentos, mas vendas subjacentes estáveis |

| Crescimento das vendas subjacentes (USG) | 3.4% | 4.2% | ▼ 0,8 pts | Volumes menores, preços modestos |

| Lucro operacional básico | €5.8B | €6.1B | ▼ 4.8% | Pressão sobre a margem devido ao maior investimento |

| Margem operacional subjacente | 19.3% | 19.6% | ▼ 30 bps | Reinvestimento da marca compensando ganhos de custo |

| Lucro líquido | €3.8B | €4.0B | ▼ 5.1% | Custos de separação de sorvetes e efeitos adversos do câmbio |

| EPS diluído | €1.42 | €1.47 | ▼ 3.7% | Margens mais baixas e impacto cambial |

| Fluxo de caixa livre | €1.1B | €2.2B | ▼ 50% | Aumento do capital de giro antes da separação da Ice Cream |

| Dividendos (trimestrais) | €0.4528 | €0.44 | ▲ 3% | Compromisso com retornos de capital estáveis |

| Recompra | €1.5B | - | Novo | Concluída no âmbito do programa 2025 |

As margens continuam sob pressão, mas a tendência está melhorando. A margem bruta da Unilever aumentou 40 pontos-base para 45,7%, impulsionada por melhorias no mix e custos de insumos mais baixos. Ainda assim, as margens operacionais diminuíram devido a gastos mais pesados com marketing e reestruturação. A administração está apostando que esse reinvestimento será compensado em 2026, especialmente quando a Ice Cream, que há muito tempo é um negócio de margem mais baixa, se preparar para sua cisão. A empresa reafirmou sua meta de margens operacionais subjacentes acima de 18,5% no segundo semestre, o que representaria um avanço significativo em relação aos níveis do primeiro semestre.

A geração de caixa foi menor no primeiro semestre, com 1,1 bilhão de euros, em grande parte devido aos custos relacionados à separação e ao tempo de capital de giro, mas o balanço patrimonial permanece estável, com alavancagem próxima a 2x o EBITDA. A empresa concluiu uma recompra de ações no valor de 1,5 bilhão de euros e manteve sua política de dividendos progressivos, sinalizando confiança no plano de longo prazo, apesar da volatilidade de curto prazo. Por enquanto, os investidores parecem dispostos a esperar, mas vão querer ver se os esforços de reestruturação da Unilever se traduzem em uma aceleração do crescimento tangível e na entrega de lucros consistentes até 2026.

Veja os resultados financeiros completos e as estimativas da Unilever (é gratuito) >>>

1. Beleza e bem-estar e cuidados pessoais assumem a liderança

As divisões de Beleza e Bem-Estar e Cuidados Pessoais da Unilever continuam a liderar o portfólio. Combinados, esses segmentos são responsáveis por mais de 40% das vendas do grupo, e ambos apresentaram crescimento médio de um dígito no primeiro semestre. A divisão Beauty & Wellbeing cresceu 3,7%, com a força das marcas Dove, Vaseline e Wellbeing da empresa compensando o desempenho mais fraco na China e na Indonésia. O segmento de Cuidados Pessoais cresceu 4,8%, liderado por desodorantes e produtos de limpeza de pele, enquanto o sucesso contínuo dos produtos premium ajudou a defender os preços e o mix.

As recentes aquisições da empresa, incluindo Dr. Squatch, Wild e Minimalist, reforçam essa estratégia de premiumização. Espera-se que essas marcas menores e de margem mais alta impulsionem o crescimento da categoria ao longo do tempo e ajudem a Unilever a competir de forma mais eficaz nos mercados desenvolvidos. A gerência destacou que a Wellbeing já alcançou 21 trimestres consecutivos de crescimento de dois dígitos, ressaltando seu papel como um motor de crescimento estrutural dentro do portfólio mais amplo.

Dito isso, os mercados de beleza e cuidados pessoais permanecem intensamente competitivos, particularmente na Ásia, onde os participantes locais continuam a pressionar os preços. A Unilever está se concentrando na disciplina de margem e na expansão do comércio digital para equilibrar o crescimento com a lucratividade, sinalizando que a recuperação do volume nessas categorias pode levar algum tempo para se materializar totalmente.

2. Cisão de sorvetes e simplificação do portfólio

A separação do negócio de sorvetes da Unilever marca uma das mudanças estratégicas mais significativas da empresa em uma década. A partir de 1º de julho de 2025, a divisão começou a operar de forma independente, com a cisão completa prevista para meados de novembro. Após a cisão, a Unilever manterá uma participação minoritária de menos de 20% na nova Magnum Ice Cream Company, que incluirá marcas como Ben & Jerry's e Cornetto. A gerência espera que a mudança aumente o foco, simplifique as operações e melhore a eficiência do capital.

Os sorvetes apresentaram um crescimento subjacente de 5,9% nas vendas no primeiro semestre, com um bom desempenho das categorias dentro e fora de casa. No entanto, o negócio continua enfrentando volatilidade sazonal e uma estrutura de custos mais alta, um dos principais motivos pelos quais a Unilever decidiu separá-lo. Espera-se que a cisão libere valor ao permitir que ambas as entidades busquem estratégias de crescimento distintas, adaptadas a seus mercados.

Para os segmentos restantes da Unilever, o desinvestimento simplificará os relatórios e melhorará a visibilidade da margem. Com a remoção de uma categoria de margem mais baixa, a empresa espera melhorar a lucratividade do grupo e concentrar-se mais em suas Power Brands de maior crescimento, que agora respondem por mais de 75% do faturamento.

Avalie as ações em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

3. Reconstrução do impulso nos mercados emergentes

Os mercados emergentes, que respondem por mais da metade da receita da Unilever, continuam sendo um quadro misto. A Índia, normalmente um ponto positivo, enfrentou interrupções temporárias devido às recentes reformas do Imposto sobre Bens e Serviços, que reduziram as alíquotas de impostos sobre 40% do portfólio da Unilever, mas levaram a ajustes de estoque de curto prazo. Espera-se que a Indonésia retorne ao crescimento no segundo semestre, enquanto a China está mostrando os primeiros sinais de estabilização, à medida que a Unilever redefine sua estratégia de entrada no mercado para os segmentos premium e digital.

A América Latina continua sendo o elo mais fraco. A volatilidade econômica no Brasil e no México pesou sobre as vendas no primeiro semestre, e a gerência alertou que a contribuição da região provavelmente permanecerá fraca até o final de 2025. Ainda assim, o amplo equilíbrio geográfico da Unilever proporciona resiliência, com fortes exibições na América do Norte e na Europa, ajudando a compensar a suavidade nos mercados emergentes.

Olhando para o futuro, a estratégia da empresa nos mercados emergentes continua focada em acessibilidade, inovação e distribuição digital. A gerência espera que a combinação de inflação mais baixa, redução dos custos de commodities e maior confiança do consumidor apoie uma recuperação gradual nas economias em desenvolvimento em 2026.

A conclusão da TIKR

A reviravolta da Unilever está mostrando sinais de estabilização, mas o caminho para um crescimento consistente continua desigual. A empresa está executando bem a economia de custos e a simplificação do portfólio, mas seu impulso de receita continua a ficar aquém do de seus pares globais, como a Nestlé e a Procter & Gamble. A futura cisão da Ice Cream é um marco importante, que deve ajudar a reorientar os recursos para negócios de maior margem, mas a execução será tudo.

Por enquanto, a Unilever está presa entre a transformação e a entrega. Suas marcas são fortes, seu balanço patrimonial é saudável e sua estratégia é clara, mas os investidores precisarão de paciência enquanto a empresa reconstrói a alavancagem operacional e dimensiona seus motores de crescimento premium. O exercício fiscal de 2026 parece ser outro ano de reconstrução, mas se a administração cumprir sua orientação de margem e conseguir uma aceleração mais suave da receita, a história de longo prazo poderá recuperar seu apelo.

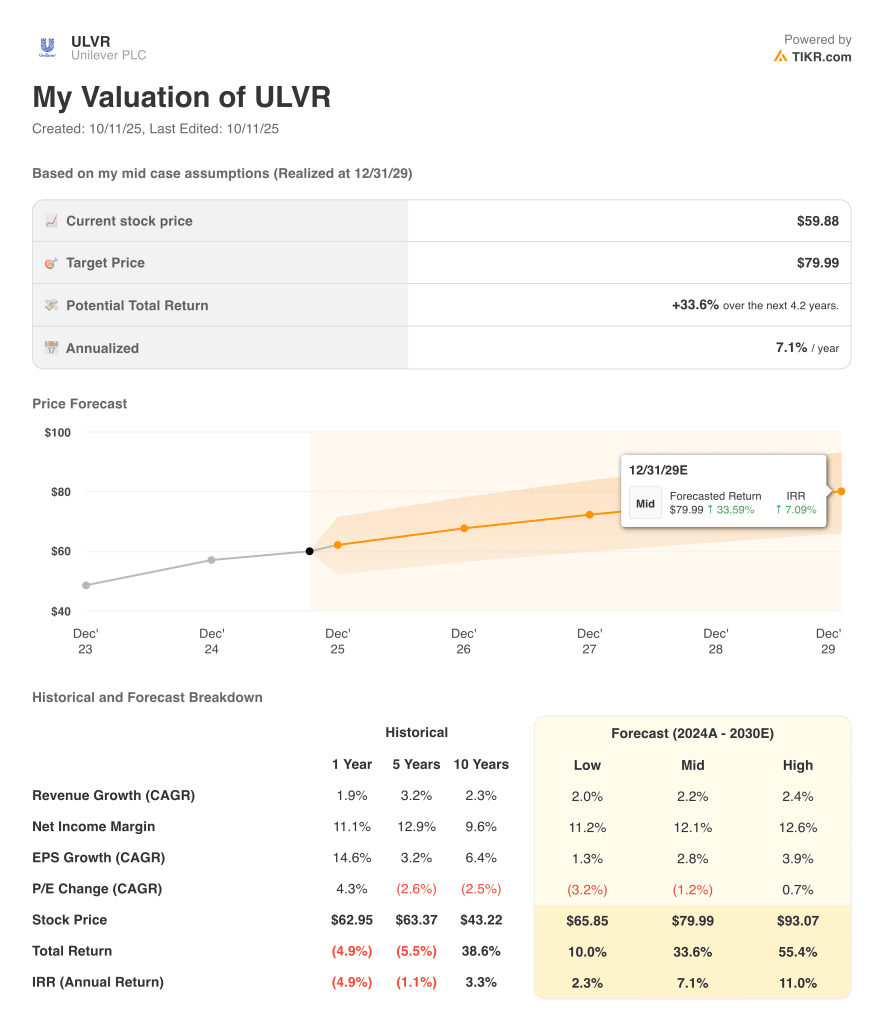

Você deve comprar, vender ou manter a Unilever?

Com base na trajetória atual, a Unilever merece, sem dúvida, um lugar em um portfólio. A empresa é operacionalmente estável, mas ainda está digerindo sua fase de reestruturação, e as perspectivas de crescimento de curto prazo permanecem modestas. Com avaliações razoáveis e crescimento constante dos dividendos, o risco de queda parece limitado, mas há poucos catalisadores imediatos de alta até que a cisão da Ice Cream seja concluída e as melhorias de margem apareçam.

Os investidores de longo prazo podem achar a Unilever atraente por suas características defensivas e forte geração de caixa, mas os próximos 12 meses serão de execução. Se a administração conseguir sustentar a recuperação da margem e apresentar um crescimento consistente de meados de um dígito, o sentimento poderá começar a se acalmar, transformando uma manutenção cautelosa em um retorno tranquilo.

Avalie rapidamente qualquer ação com o novo e poderoso modelo de avaliação da TIKR (é gratuito!) >>>

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!