Se estiver pensando se a Coca-Cola é uma boa ação para comprar, avalie a segurança e a qualidade da empresa para ver se ela seria um investimento de longo prazo adequado.

Não é segredo que a Coca-Cola é uma empresa madura. De fato, a receita da Coca-Cola atingiu seu pico em 2012, e o negócio passou por anos de queda de receita. Recentemente, a Coca-Cola conseguiu estabilizar a receita por meio de uma série de aquisições, tornando as ações mais seguras para os investidores atualmente.

Quando o crescimento das vendas de uma empresa começa a se desacelerar, é especialmente importante observar a segurança financeira e a qualidade da empresa.

Caso contrário, o endividamento, a redução das margens, a diminuição da lucratividade e a baixa eficiência da empresa podem prejudicar o negócio principal de uma empresa que já foi forte.

É por isso que este artigo analisará completamente a segurança financeira da Coca-Cola e a qualidade da empresa para que você possa ver se a Coca-Cola é uma boa ação para comprar hoje. Abordaremos a Coca-Cola:

- Rentabilidade

- Qualidade dos ganhos

- Endividamento

- Eficiência na conversão de caixa

Porque todos eles são cruciais para entender a segurança e a qualidade do modelo de negócios da Coca-Cola.

Este artigo é um pouco longo, mas se você estiver interessado na Coca-Cola, recomendo a leitura de cada uma das seções para que possa entender melhor a posição financeira da empresa.

Ou, se estiver com pouco tempo, fique à vontade para pular para as seções que mais lhe interessam.

Quão lucrativa é a Coca-Cola?

A lucratividade é um indicador importante da saúde financeira de uma empresa e da capacidade de gerar retorno para os acionistas.

Os investidores geralmente procuram empresas com fortes métricas de lucratividade porque essas métricas indicam a capacidade da empresa de superar os concorrentes e criar valor para os acionistas.

Custos da água com açúcar (margens brutas)

A margem bruta mede a porcentagem da receita que sobra depois que a empresa paga o custo dos produtos vendidos (CPV), que são os custos de materiais e serviços diretamente relacionados à criação e ao fornecimento de produtos ou serviços.

No caso da Coca-Cola, esses custos incluem custos físicos e custos de mão de obra para criar, embalar e entregar suas bebidas.

É importante que os investidores acompanhem a margem bruta porque ela ajuda a mostrar se os clientes estão dispostos a pagar um valor superior ao que custa para a empresa. Por extensão, uma empresa com margens brutas altas provavelmente tem bons produtos.

Além disso, os investidores podem observar as tendências da margem bruta ao longo do tempo para ver se a empresa tem o poder de fixação de preços para combater a inflação de custos e manter as margens brutas altas ao longo do tempo.

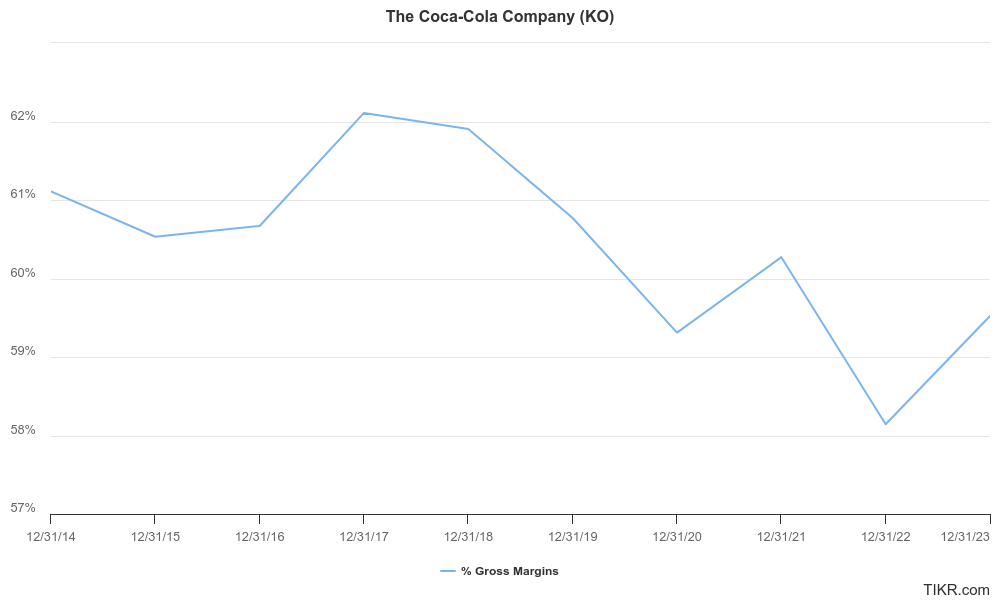

A Coca-Cola registrou altas margens brutas de 60,0% nos últimos 12 meses, enquanto as margens brutas diminuíram nos últimos 5 anos de 61,9% para 59,5%:

A Coca-Cola tem fortes margens brutas porque gostamos de ver empresas com margens brutas acima de 50%.

No entanto, a Coca-Cola apresentou apenas tendências de margem bruta razoáveis nos últimos 5 anos, porque as margens brutas da empresa caíram ligeiramente.

Rentabilidade após empregar um pequeno exército (margens operacionais)

A principal despesa operacional da Coca-Cola são as despesas com vendas, gerais e administrativas.

As margens operacionais medem a porcentagem da receita que permanece como receita operacional depois que a empresa cobre suas despesas operacionais, e é uma das melhores medidas de lucratividade para os investidores compararem as empresas.

A Coca-Cola emprega mais de 75.000 pessoas, portanto, essa é a lucratividade após a contabilização de seus salários.

As margens operacionais excluem os pagamentos de juros e impostos, o que faz com que as margens operacionais sejam o índice preferido para comparar a lucratividade de diferentes empresas em uma base comparativa.

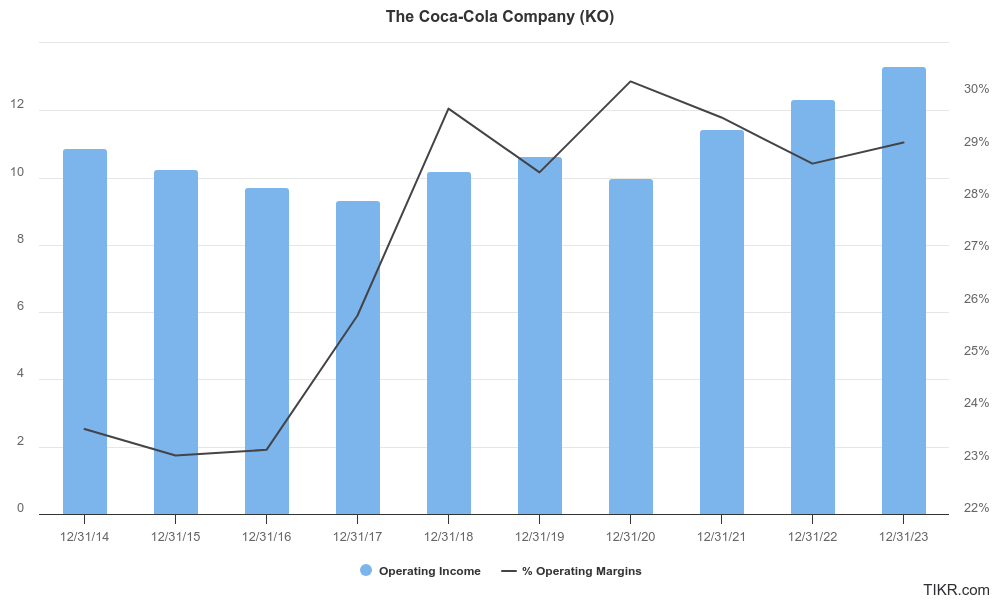

As margens operacionais da Coca-Cola caíram ligeiramente nos últimos 5 anos, de 29,8% em 2018 para 29,1% no ano fiscal mais recente:

As margens operacionais tiveram uma tendência razoável nos últimos 5 anos, pois permaneceram basicamente estáveis.

Os analistas esperam que a Coca-Cola aumente suas margens operacionais nos próximos 5 anos:

Os analistas esperam que as margens operacionais da Coca-Cola cresçam a uma taxa de crescimento anual composta de 2,5% nos próximos 5 anos, chegando a 32,9%.

Esse é um bom sinal, pois significa que a empresa está se tornando mais lucrativa à medida que cresce e expande sua alavancagem operacional.

A máquina de fazer dinheiro da Coca-Cola (ROIC)

O retorno sobre o capital investido é geralmente considerado a métrica do Santo Graal da lucratividade, pois o ROIC mede o retorno total que todos os investidores estão obtendo por seu investimento na empresa.

A fórmula pega o lucro anual da empresa e divide pelo capital investido total da empresa, ou Valor da Empresa (Capitalização de Mercado + Dívida - Caixa).

Para dar um exemplo visual, digamos que uma empresa tenha um retorno sobre o capital de 15%. Se você investir US$ 100 na empresa, a máquina da empresa começará a compor o valor do seu investimento:

- Ano 0: US$ 100

- Ano 1: US$ 120

- Ano 2: US$ 144

- Ano 3: $172,80

- Ano 4: US$ 207,36

- Ano 5: US$ 248,83

O retorno sobre o capital mede como as empresas imprimem dinheiro e criam riqueza para os acionistas.

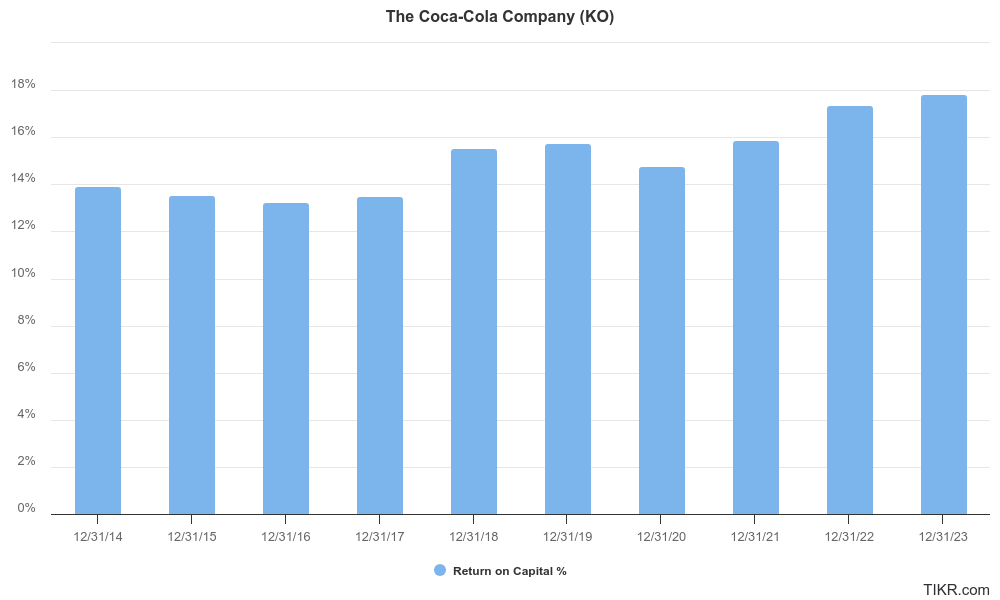

O retorno sobre o capital da Coca-Cola registrou um forte crescimento nos últimos 5 anos, passando de 15,5% para 17,8%:

Idealmente, gostaríamos de ver retornos de 20% sobre o capital para que a Coca-Cola fosse uma ação realmente boa para comprar, mas retornos consistentes de dois dígitos sobre o capital ainda são impressionantes.

Quão confiáveis são os lucros da Coca-Cola?

As empresas com alta qualidade de lucros têm menos probabilidade de sofrer quedas acentuadas de lucratividade e, em geral, são mais transparentes e confiáveis para os investidores.

Isso pode levar a preços de ações mais estáveis e a um melhor desempenho de investimento de longo prazo, portanto, é uma medida importante da saúde financeira de uma empresa.

Quão reais são os lucros da Coca-Cola?

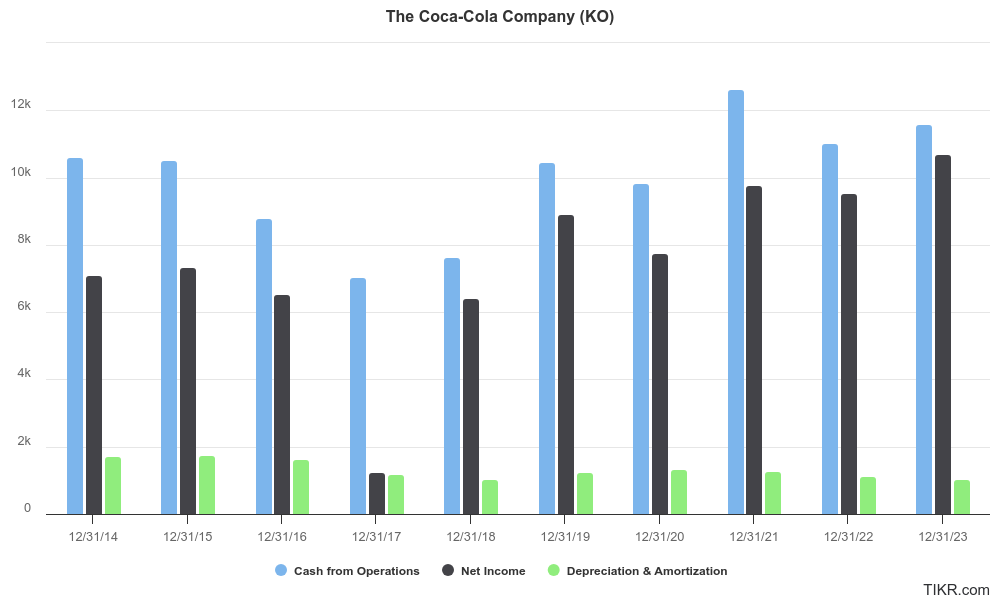

Gostamos de ver que o caixa de operações de uma empresa excede seu lucro líquido ajustado + depreciação e amortização, porque essa métrica indica se a empresa tem uma boa conversão de renda em caixa.

Ela também mostra quão "reais" são os ganhos, pois, às vezes, as empresas informam ganhos muito inflacionados em relação ao dinheiro real que a empresa recebe.

Você pode ver que o caixa das operações da Coca-Cola (azul) é geralmente maior ou igual ao lucro líquido ajustado da empresa (preto) + depreciação e amortização (verde), o que mostra uma forte eficiência do fluxo de caixa:

Isso basicamente significa que a empresa tem um fluxo de caixa legítimo para respaldar seus ganhos, de modo que o negócio tem uma boa conversão de renda em caixa.

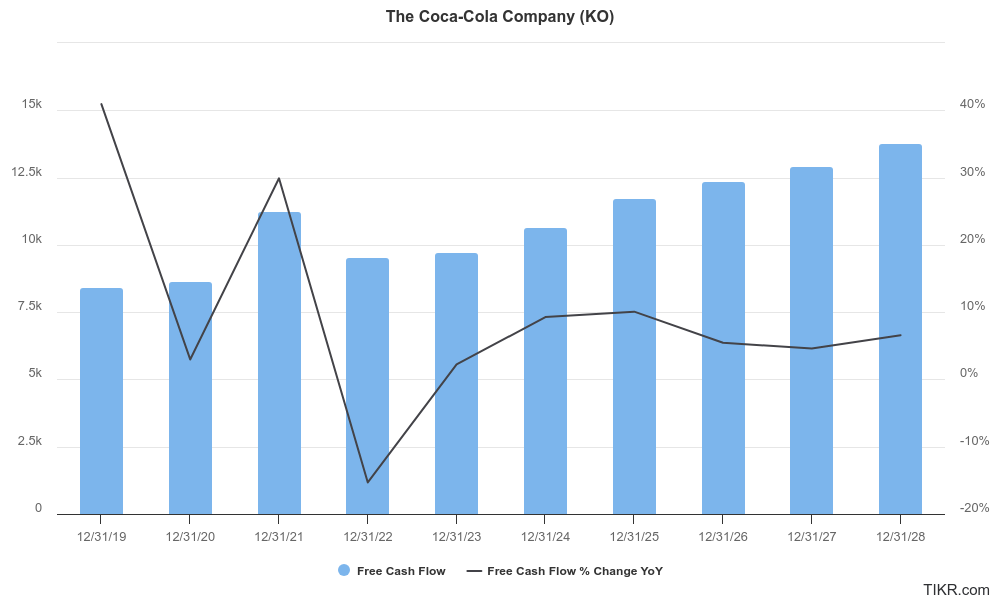

Qual é a taxa de crescimento do fluxo de caixa livre da Coca-Cola?

Uma empresa com forte geração de fluxo de caixa livre pode gerar caixa excedente, investir em oportunidades de crescimento, pagar dividendos e até mesmo recomprar ações. Portanto, procuramos empresas que tenham gerado fluxo de caixa livre positivo em cada um dos últimos três anos.

O fluxo de caixa livre se refere ao fluxo de caixa operacional de uma empresa menos as despesas de capital, que mede o total de caixa que a empresa gera e subtrai os investimentos necessários em propriedades, instalações e equipamentos.

O FCF é uma das métricas mais populares para os investidores acompanharem porque o crescimento consistente do fluxo de caixa livre é crucial para empresas fortes. Embora o fluxo de caixa livre da KO tenha aumentado e diminuído ao longo do tempo, o FCF cresceu de US$ 8,4 bilhões em 2019 para US$ 9,7 bilhões em 2023:

Os analistas esperam que a Coca-Cola continue a aumentar os fluxos de caixa em meados de um dígito nos próximos 5 anos, o que significa que os analistas esperam que a empresa continue a aumentar os lucros à medida que as receitas crescem.

O crescimento consistente do fluxo de caixa livre de empresas como a Coca-Cola é um fator importante para encontrar boas ações para comprar, pois é um dos principais impulsionadores do valor para os acionistas.

Quão segura é a dívida da Coca-Cola?

Os índices de endividamento são cruciais para avaliar o risco financeiro de uma empresa.

Altos níveis de endividamento podem indicar uma possível instabilidade financeira, especialmente se a empresa enfrentar uma retração ou um aumento nas taxas de juros. Por outro lado, baixos níveis de endividamento podem sugerir que uma empresa é mais forte e pode resistir a recessões econômicas.

A avaliação dos índices de endividamento de empresas maduras, como a Coca-Cola, é especialmente importante porque ajuda a garantir a solidez dos fluxos de caixa da empresa e os baixos riscos de inadimplência ou insolvência financeira.

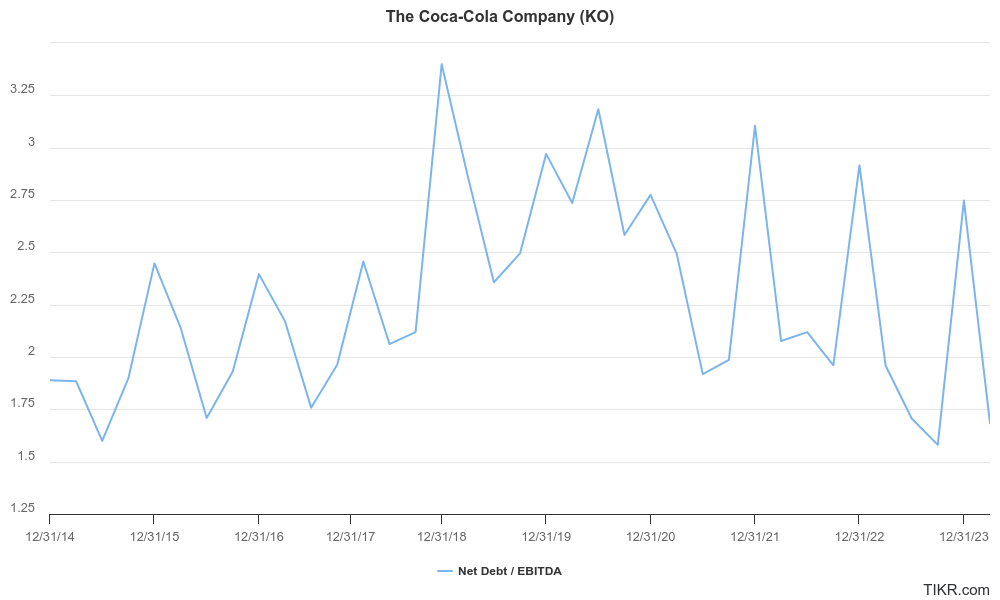

Dívida líquida/EBITDA

Esse índice mede a capacidade de uma empresa de pagar sua dívida líquida (dívida total menos caixa) com seus lucros antes de juros, impostos, depreciação e amortização (EBITDA). É simplesmente a dívida líquida dividida pelo EBITDA.

Esse índice é um indicador importante da saúde financeira e da alavancagem de uma empresa. É melhor observar um índice baixo de dívida líquida/EBITDA, pois isso sugere que a empresa depende menos de dívidas para financiar suas operações.

Nos últimos 10 anos, o índice dívida líquida/EBITDA da Coca-Cola oscilou entre 1,5x e 3,5x, o que é saudável e razoável:

Atualmente, a Coca-Cola tem uma dívida líquida/EBITDA justa de cerca de 1,96x, o que é saudável e razoável.

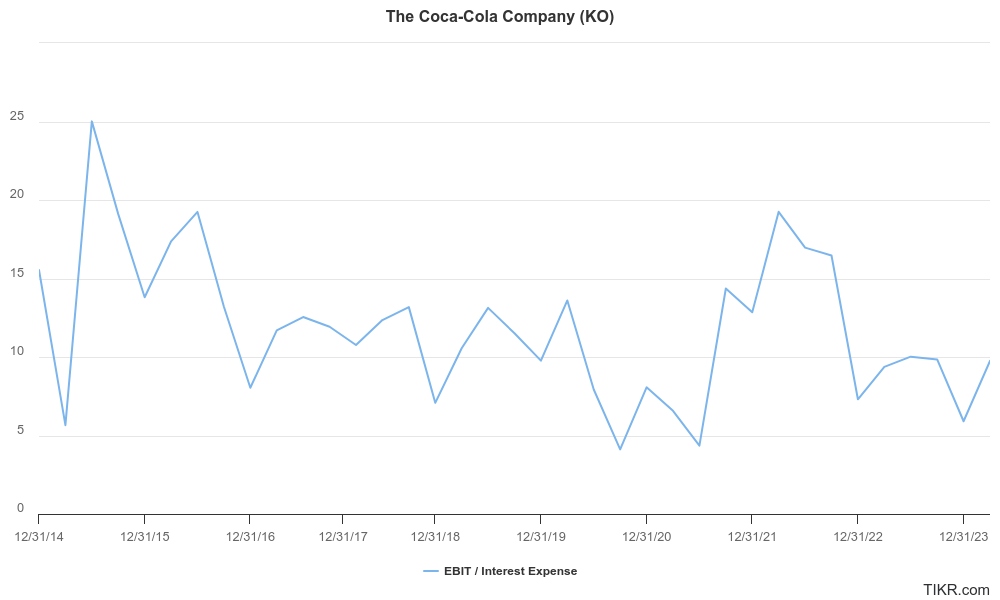

A Coca-Cola pode cobrir facilmente seus pagamentos de juros?

O índice de cobertura de juros mede a facilidade com que uma empresa pode pagar os juros de sua dívida pendente. Ele é calculado dividindo-se o lucro antes de juros e impostos (EBIT) pela despesa de juros da empresa.

É melhor ver um índice de cobertura de juros mais alto porque isso indica que a empresa gera ganhos suficientes para cobrir confortavelmente os pagamentos de juros.

Enquanto isso, um índice de cobertura de juros baixo pode ser um sinal de alerta, pois indica que a empresa pode ter dificuldades para cumprir suas obrigações com juros.

Nos últimos 12 meses, a Coca-Cola apresentou um forte índice de cobertura de juros de 8,7x:

Gostamos de ver empresas com índices de cobertura de juros acima de 3x, portanto, a Coca-Cola passa nesse teste com louvor.

Quão eficiente é o negócio da Coca-Cola?

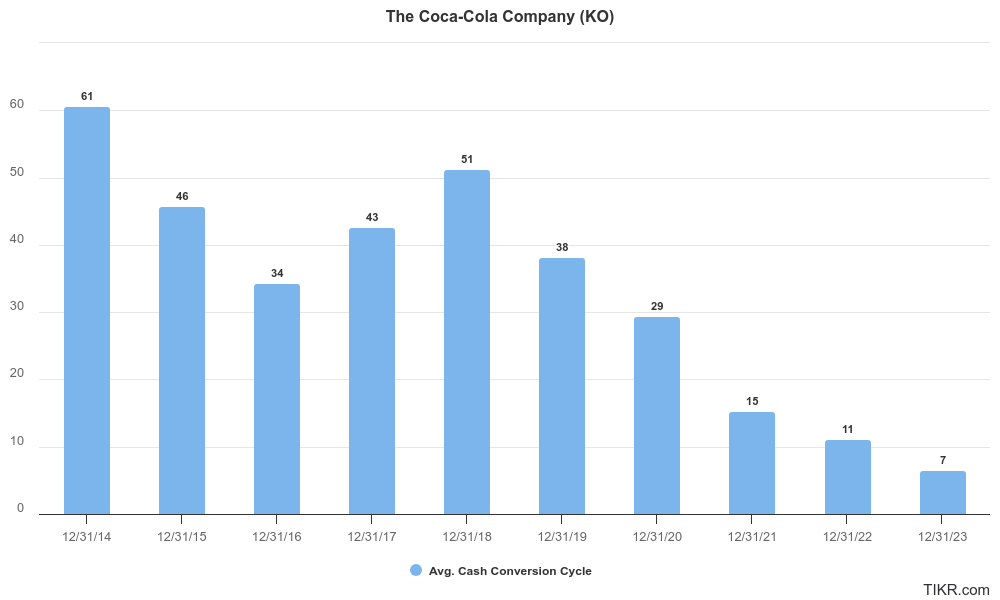

Uma maneira fácil de medir se uma empresa está se tornando mais eficiente ao longo do tempo é examinar seu ciclo de conversão de caixa.

O Ciclo de Conversão de Caixa (CCC) mede a rapidez com que a empresa pode receber dinheiro depois de criar seus produtos e a lentidão com que ela paga em dinheiro por suas despesas. Ele é calculado pela combinação de três componentes principais:

- Dias de vendas pendentes (DSO): Mede o número médio de dias que uma empresa leva para receber dinheiro depois de vender algo.

- Dias de estoque pendentes (DIO): Mede o número médio de dias que uma empresa leva para vender seu estoque.

- Dias de contas a pagar pendentes (DPO): Mede o número médio de dias que uma empresa leva para pagar seus fornecedores.

A fórmula do CCC é:

CCC = DSO + DIO - DPO

Quanto menor o Ciclo de Conversão de Caixa, melhor.

O ciclo de conversão de caixa é importante para empresas que compram e vendem estoque físico, como a Coca-Cola.

As empresas com CCCs baixos são pagas rapidamente, o que significa que elas mantêm o mínimo de estoque possível e recebem o dinheiro das vendas rapidamente.

Além disso, as empresas com CCCs baixos tendem a ter acordos com seus fornecedores para pagá-los mais tarde. Em suma, elas coletam dinheiro rapidamente e pagam lentamente.

O ciclo de conversão de caixa da Coca-Cola melhorou drasticamente nos últimos 3 anos, passando de 29 dias para apenas 7 dias, impulsionado por pequenas melhorias em cada um dos 3 componentes do CCC:

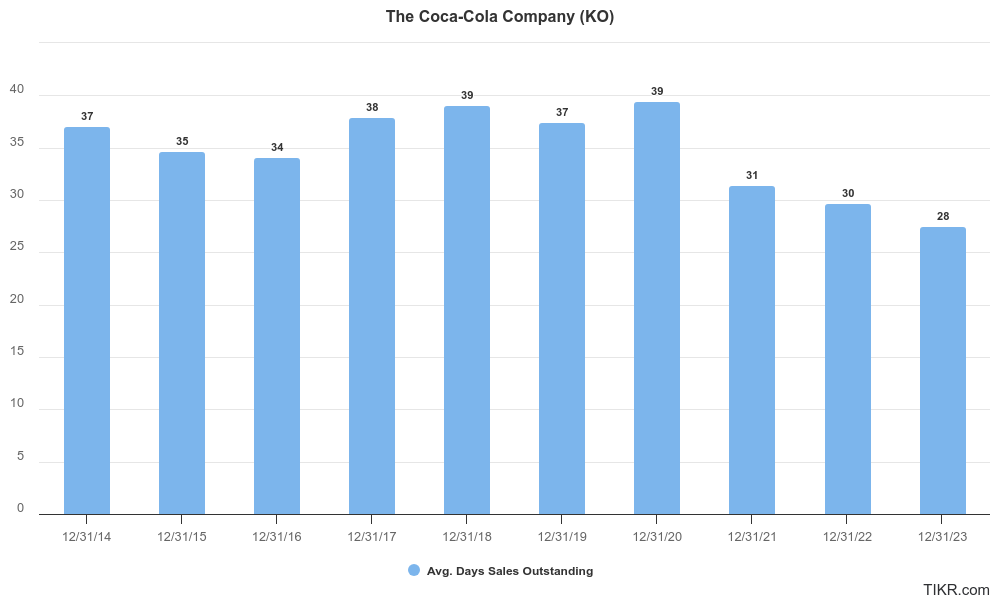

Com que rapidez a Coca-Cola é paga pelos clientes?

O Days Sales Outstanding (DSO) mede o número médio de dias que uma empresa leva para receber o pagamento após uma venda. Ele é calculado dividindo-se as contas a receber pelo total de vendas, multiplicado pelo número de dias no período (normalmente 365 para 365 dias em um ano).

Os investidores preferem ver empresas com um DSO mais baixo, o que significa que a empresa recebe os pagamentos rapidamente, melhorando o fluxo de caixa e reduzindo o risco de dívidas incobráveis.

Por outro lado, as empresas com DSO consistentemente alto podem ter problemas com o gerenciamento do fluxo de caixa ou problemas potenciais com a capacidade de crédito do cliente.

Nos últimos três anos, a Coca-Cola conseguiu reduzir seu DSO de 39 para 28, indicando que a empresa está vendo suas contas a receber se transformarem em caixa mais rapidamente:

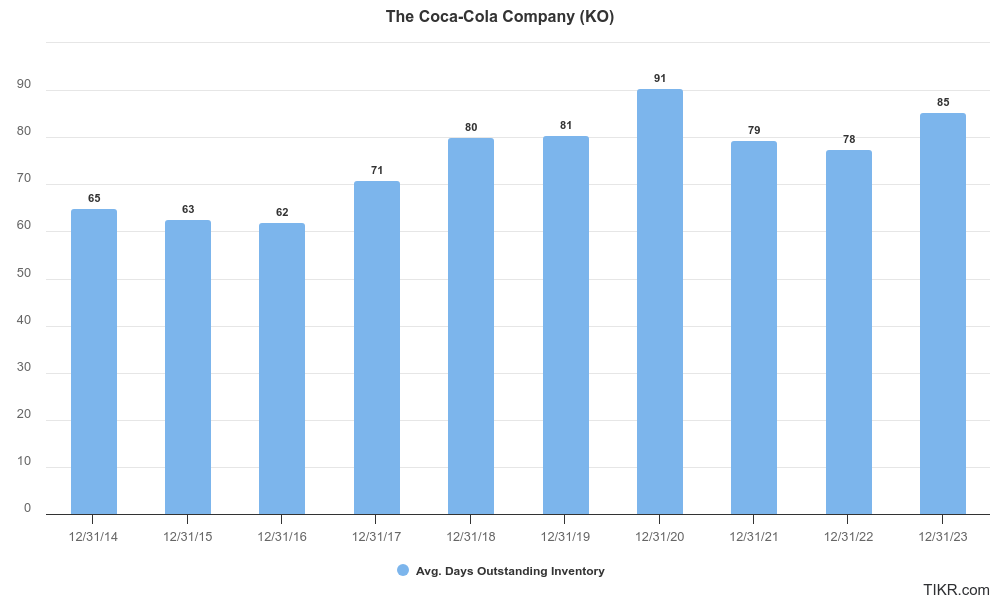

Quanto tempo a Coca-Cola mantém o estoque?

O Days Inventory Outstanding (DIO) é uma medida fundamental da eficiência da gestão de estoques porque mede o número médio de dias que uma empresa leva para vender seu estoque.

Ele é calculado dividindo-se o estoque pelo custo dos produtos vendidos (CPV) e multiplicando-se pelo número de dias do período (normalmente 365).

Um DIO mais baixo é bom porque indica que uma empresa pode vender seu estoque rapidamente, o que pode reduzir os custos de armazenamento e minimizar o risco de o estoque ficar obsoleto.

O gerenciamento eficiente do estoque pode levar a um melhor fluxo de caixa e a uma maior lucratividade, o que torna o DIO uma métrica importante a ser observada pelos investidores.

Nos últimos três anos, a Coca-Cola conseguiu reduzir seu DIO de 91 dias para 85 dias, o que significa que a empresa se tornou mais eficiente ao vender o estoque rapidamente:

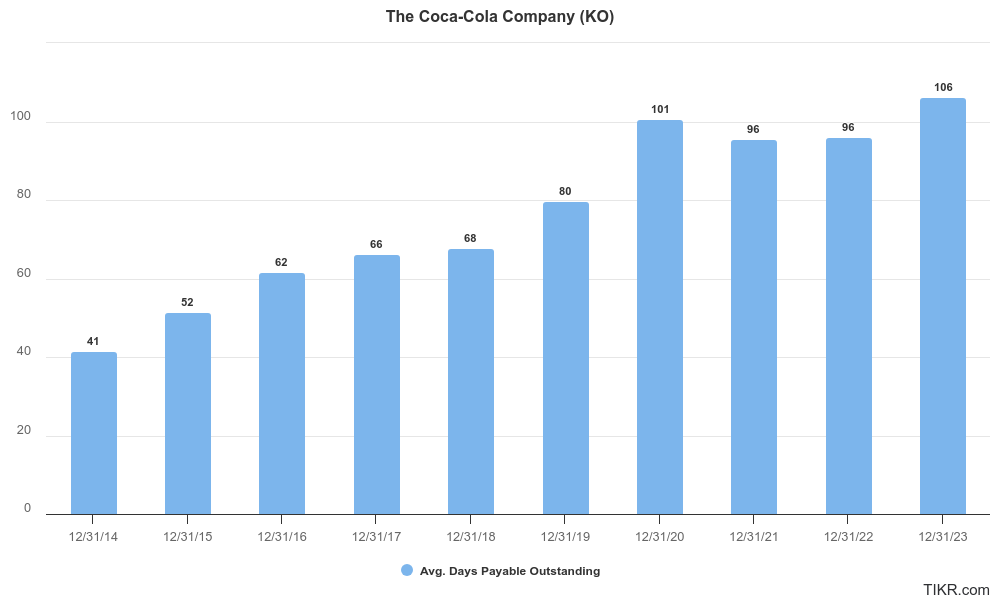

Quanto tempo a Coca-Cola pode esperar para pagar seus fornecedores?

O Days Payable Outstanding (DPO) mede a média de dias que uma empresa leva para pagar seus fornecedores após receber o estoque ou os serviços.

Ele é calculado dividindo-se as contas a pagar pelo custo dos produtos vendidos (CPV) e multiplicando-se pelo número de dias do período (geralmente 365).

Um DPO mais alto é melhor porque isso significa que a empresa leva mais tempo para pagar seus fornecedores, o que libera dinheiro que a empresa pode usar.

Nos últimos 3 anos, o DPO da Coca-Cola melhorou ligeiramente de 101 para 106, o que mostra que a empresa conseguiu negociar melhores condições com seus fornecedores:

Considerações finais:

A Coca-Cola é uma empresa madura, por isso é especialmente importante avaliar a segurança financeira da Coca-Cola e a qualidade da empresa para ver se ela seria um investimento adequado de longo prazo.

A Coca-Cola tem uma qualidade sólida, impulsionada por fortes margens brutas e operacionais e retornos justos sobre o capital.

A KO tem forte segurança financeira, com lucros adequadamente respaldados por fluxos de caixa, bons índices de endividamento e forte eficiência de conversão de caixa com um ciclo de conversão de caixa que melhorou nos últimos anos.

A Coca-Cola é uma empresa de alta qualidade e financeiramente segura para investir, o que significa que pode ser uma boa ação para comprar pelo preço certo.

Confira as estimativas dos analistas da Coca-Cola para ter uma visão completa de onde os analistas de Wall Street acham que a empresa está indo e a avaliação da Coca-Cola para ver se a ação está com o preço adequado.

Perguntas frequentes sobre as ações da Coca-Cola:

A Coca-Cola é uma ação segura?

A Coca-Cola (KO) continua sendo um investimento estável devido à sua marca forte, pagamento consistente de dividendos e presença no mercado global. Entretanto, os investidores em potencial devem considerar a avaliação atual e as condições econômicas, pois esses fatores podem afetar o desempenho de curto prazo. Além disso, é essencial avaliar se a KO está alinhada com suas metas de investimento de longo prazo e sua tolerância ao risco.

A Coca-Cola é uma boa ação para comprar no momento?

O futuro das ações da Coca-Cola (KO) parece promissor devido à sua marca global robusta, portfólio diversificado de produtos e forte histórico de dividendos. A Coca-Cola é uma empresa de alta qualidade com segurança financeira confiável. Entretanto, o crescimento pode ser moderado, pois a empresa enfrenta desafios como mudanças nas preferências dos consumidores e incertezas econômicas. Os investidores de longo prazo devem ponderar esses fatores e considerar seus objetivos de investimento.

A Coca-Cola é uma boa ação de dividendos?

Atualmente, a Coca-Cola tem um rendimento de dividendos de 2,8%, um pouco abaixo de sua média de 5 anos. Embora a empresa tenha um alto índice de pagamento de 74%, o histórico da Coca-Cola de 52 anos consecutivos de aumentos de dividendos, juntamente com as estimativas dos analistas de aumentos anuais de dividendos de apenas um dígito nos próximos 5 anos, fazem da Coca-Cola uma boa ação de dividendos para os investidores, se eles comprarem as ações a um bom preço. É claro que isso não é uma recomendação de investimento.

A KO é uma compra de longo prazo?

A Coca-Cola (KO) é considerada uma compra sólida de longo prazo devido à sua marca forte, pagamento consistente de dividendos e presença no mercado global. Seu portfólio diversificado de produtos e as adaptações estratégicas às mudanças nas preferências dos consumidores apoiam o crescimento sustentado. Entretanto, os investidores devem monitorar as condições econômicas e a concorrência do mercado.

Quem são alguns dos maiores acionistas da Coca-Cola?

Você pode ver alguns dos maiores acionistas da Coca-Cola na guia Propriedade da TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do Terminal TIKR e nas estimativas dos analistas. Nosso objetivo é fornecer análises informativas e envolventes para ajudar a capacitar as pessoas a tomar suas próprias decisões de investimento. Nem a TIKR nem nossos autores detêm qualquer posição nas ações mencionadas neste artigo. Obrigado por sua leitura e bons investimentos!