Recentemente, as ações da 3M subiram 23,0% em um dia, após fortes lucros.

Se estiver pensando se a 3M Company (MMM) é uma boa ação para comprar, avalie a segurança e a qualidade da empresa para ver se ela seria um investimento de longo prazo adequado.

Embora se espere que a 3M cresça nos próximos anos, ela é tecnicamente uma empresa madura.

É muito comum que empresas maduras apresentem vendas menores, margens reduzidas, eficiência reduzida e até mesmo níveis crescentes de endividamento, porque algumas empresas maduras não conseguem acompanhar um mercado em evolução. Tudo isso pode se acumular e causar estragos no negócio principal de uma empresa que já foi forte.

É por isso que este artigo analisará completamente a segurança financeira da 3M e a qualidade da empresa, para que você possa ver se a 3M Company é uma boa ação para comprar hoje. Abordaremos a situação da 3M:

- Rentabilidade

- Qualidade dos ganhos

- Endividamento

- Eficiência na conversão de caixa

Este artigo é um pouco longo, mas se você estiver interessado na 3M, recomendo a leitura de cada seção para entender melhor a posição financeira da empresa.

Ou, se estiver com pouco tempo, fique à vontade para pular as seções que mais lhe interessam.

Qual é a lucratividade da 3M?

A lucratividade é um indicador importante da saúde financeira de uma empresa e da capacidade de gerar retorno para os acionistas.

Os investidores geralmente procuram empresas com fortes métricas de lucratividade porque isso indica que uma empresa pode superar seus concorrentes. As empresas mais lucrativas geralmente podem vender seus produtos por mais e produzir seus produtos e serviços por menos.

Lucro após os custos de produção (margens brutas)

A margem bruta mede a porcentagem de receita que sobra depois que a empresa paga o custo dos produtos vendidos (CPV), que são os custos de materiais e serviços diretamente relacionados à criação e entrega de seus produtos.

O item de custo de mercadorias vendidas da 3M inclui custos relacionados a matérias-primas, custos de mão de obra e outras despesas de fabricação.

É importante que os investidores acompanhem a margem bruta porque ela ajuda a mostrar se os clientes estão dispostos a pagar um valor superior ao que custa para a empresa produzir os produtos. Por extensão, uma empresa com margens brutas altas provavelmente tem bons produtos.

Além disso, os investidores podem examinar as tendências da margem bruta ao longo do tempo para determinar se a empresa tem o poder de fixação de preços para combater a inflação de custos e manter as margens brutas elevadas.

A 3M registrou altas margens brutas de 44,8% nos últimos 12 meses, enquanto as margens brutas diminuíram nos últimos 5 anos, de 49,2% em 2018 para 43,8% no ano fiscal mais recente:

As margens brutas da 3M são boas, mas não ótimas. Idealmente, gostaríamos de ver empresas com margens brutas acima de 50%, pois isso indica que os clientes estão dispostos a pagar um prêmio em relação ao custo da empresa para fornecer o produto ou serviço.

Além disso, as margens brutas vêm caindo nos últimos 5 anos, o que não é bom. Isso indica que a 3M pode estar competindo em um setor competitivo ou cíclico.

Rentabilidade após os custos corporativos (margens operacionais)

As margens operacionais medem a porcentagem da receita que permanece como receita operacional depois que uma empresa cobre suas despesas operacionais, e é uma das melhores medidas de lucratividade para os investidores compararem as empresas.

Uma das principais despesas operacionais da 3M são as despesas com vendas, gerais e administrativas (SG&A), que incluem custos como marketing e publicidade, salários e vencimentos da equipe de vendas e marketing e outras despesas cotidianas.

As margens operacionais excluem pagamentos de juros e impostos, o que as torna a maneira mais fácil de comparar a lucratividade de diferentes empresas.

As margens operacionais da 3M Company caíram visivelmente nos últimos 5 anos, o que não é bom. As margens caíram de 23,7% em 2018 para 18,0% no ano fiscal mais recente:

As margens operacionais diminuíram nosúltimos 5 anos, o que é ruim porque significa que a empresa está se tornando menos lucrativa.

Naturalmente, você deve estar pensando:

A empresa se tornará mais lucrativa no futuro?

A boa notícia é que os analistas esperam que a 3M aumente drasticamente suas margens operacionais nos próximos 5 anos, chegando perto do nível máximo de 2018:

Os analistas esperam que as margens operacionais da 3M aumentem a uma taxa de crescimento anual composta de 3,7%, passando de 19,5% no ano fiscal de 2023 para 23,5% no ano fiscal de 2028, enquanto o lucro operacional deve crescer apenas 0,8% CAGR nesse mesmo período.

A 3M deve aumentar suas margens operacionais nos próximos anos, o que ajudaria a empresa a se tornar mais lucrativa.

O motor de lucro turbinado da 3M (ROIC)

O retorno sobre o capital investido (ROIC) é frequentemente considerado o Santo Graal da lucratividade porque mede o retorno total que todos os investidores estão obtendo sobre seu investimento na empresa.

A fórmula pega o lucro anual da empresa e divide pelo capital investido total da empresa, ou Valor da Empresa (Capitalização de Mercado + Dívida - Caixa).

Para dar um exemplo visual, digamos que uma empresa tenha um retorno sobre o capital de 20%. Isso significa que para cada US$ 100 investidos na empresa, o valor desse investimento na empresa começaria a crescer da seguinte forma:

- Ano 0: US$ 100

- Ano 1: US$ 120

- Ano 2: $144

- Ano 3: $172,80

- Ano 4: US$ 207,36

- Ano 5: $248,83

O retorno sobre o capital é um dos maiores criadores de valor para os acionistas!

O retorno sobre o capital mede como as empresas criam valor, e a análise do retorno sobre o capital da 3M ajuda os investidores a ver se a MMM é uma boa ação para comprar.

O retorno sobre o capital da 3M caiu nos últimos anos, de 31,2% em 2018 para 26,3% no ano fiscal mais recente:

A 3M tem obtido uma média de mais de 20% de retorno sobre o capital, o que é bom. Queremos ver empresas gerando retornos sobre o capital de 20% ou mais, pois isso significa que a empresa está criando valor a partir de seus investimentos.

Qualidade dos lucros da 3M

As empresas com alta qualidade de lucros têm menos probabilidade de sofrer quedas acentuadas de lucratividade e, em geral, são mais transparentes e confiáveis para os investidores.

Isso pode levar a preços de ações mais estáveis e a um melhor desempenho de investimento de longo prazo, portanto, é uma medida importante da saúde financeira de uma empresa. Analisar a saúde financeira da 3M é uma parte fundamental da análise para saber se a 3M é uma boa ação para comprar.

Quão reais são os lucros da 3M?

Gostamos de ver o caixa de operações de uma empresa exceder o lucro líquido ajustado + depreciação e amortização porque essa métrica indica se a empresa tem uma boa conversão de renda em caixa.

Ela também mostra o quão "reais" são os ganhos, pois, às vezes, as empresas informam ganhos muito inflacionados em relação ao dinheiro real que a empresa recebe.

Você pode ver que o caixa das operações da 3M Company (azul) é geralmente maior ou igual ao lucro líquido ajustado da empresa (preto) + depreciação e amortização (verde), o que mostra uma forte eficiência do fluxo de caixa:

Observação: A 3M apresentou lucro líquido negativo em 2023 devido a um acordo judicial maciço de US$ 14,5 bilhões. Essa é uma despesa irregular, e ainda se espera que a empresa apresente lucro líquido positivo no futuro.

A 3M geralmente tem um caixa de operações maior do que seu lucro líquido mais D&A. Isso significa basicamente que a empresa tem um fluxo de caixa legítimo para respaldar seus ganhos, de modo que o negócio tem uma boa conversão de receita em caixa.

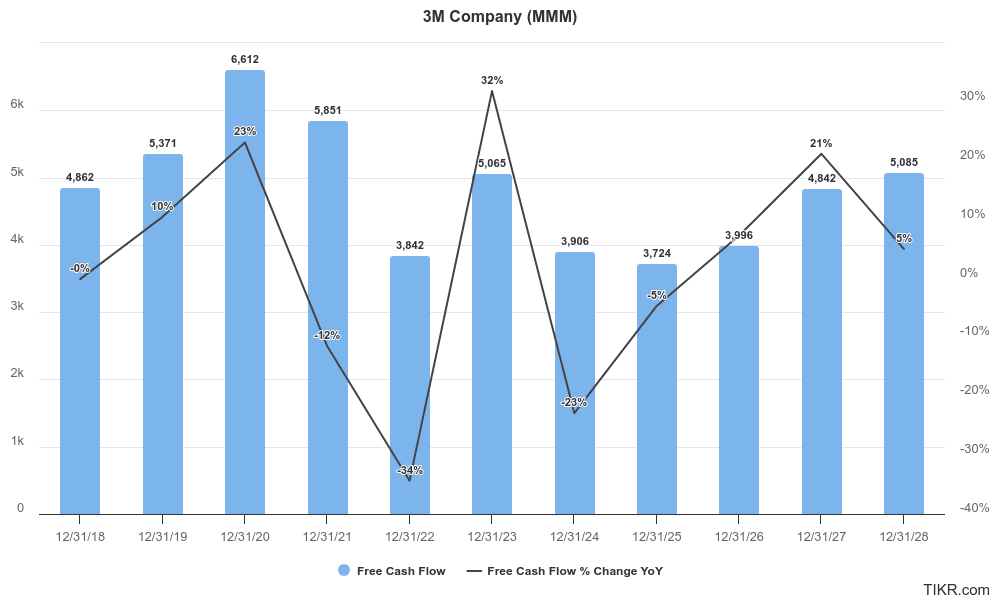

Qual é a taxa de crescimento do fluxo de caixa livre da 3M?

Uma empresa com forte geração de fluxo de caixa livre pode gerar caixa excedente, investir em oportunidades de crescimento, pagar dividendos e até mesmo recomprar ações.

O fluxo de caixa livre se refere ao fluxo de caixa operacional de uma empresa menos as despesas de capital, que mede o total de caixa que a empresa gera e subtrai os investimentos necessários em propriedades, instalações e equipamentos.

O FCF é uma das métricas mais populares para os investidores acompanharem porque o crescimento consistente do fluxo de caixa livre é crucial para empresas fortes. Embora o fluxo de caixa livre da 3M tenha aumentado e diminuído ao longo do tempo, o FCF cresceu de US$ 4,86 bilhões em 2018 para US$ 5,07 bilhões em 2023:

Os analistas esperam que a 3M Company consiga aumentar seu fluxo de caixa livre em um CAGR de 10,6% nos próximos 5 anos. Isso é bom porque o crescimento consistente do fluxo de caixa livre é um dos principais fatores de criação de valor para os acionistas em uma empresa para os investidores.

Quão segura é a dívida da 3M?

Os índices de endividamento são cruciais para avaliar o risco financeiro de uma empresa.

Altos níveis de endividamento podem indicar uma possível instabilidade financeira, especialmente se a empresa enfrentar uma desaceleração ou aumento das taxas de juros. Por outro lado, baixos níveis de endividamento podem sugerir que uma empresa é mais forte e pode resistir a recessões econômicas.

A avaliação dos índices de endividamento de empresas mais maduras, como a 3M, é especialmente importante porque ajuda a garantir os fortes fluxos de caixa da empresa e os baixos riscos de inadimplência ou insolvência financeira.

Dívida líquida/EBITDA

Esse índice mede a capacidade de uma empresa de pagar sua dívida líquida (dívida total menos caixa) com seus lucros antes de juros, impostos, depreciação e amortização (EBITDA). É simplesmente a dívida líquida dividida pelo EBITDA.

Esse índice é um indicador importante da saúde financeira e da alavancagem de uma empresa. É melhor observar um índice Dívida Líquida/EBITDA baixo, pois isso sugere que a empresa depende menos de dívidas para financiar suas operações.

Nos últimos 10 anos, o índice Dívida Líquida/EBITDA da 3M oscilou , em geral, entre 1x e 1,5x, o que é saudável e razoável:

Atualmente, a 3M tem uma dívida líquida/EBITDA justa de cerca de 1,23x, que é menor do que nos três anos anteriores e mostra que a dívida está tendendo para a direção certa.

A MMM pode cobrir facilmente seus pagamentos de juros?

O índice de cobertura de juros mede a facilidade com que uma empresa pode pagar os juros de sua dívida pendente. Ele é calculado dividindo-se o lucro antes de juros e impostos (EBIT) pela despesa de juros da empresa.

É melhor ver um índice de cobertura de juros mais alto porque isso indica que a empresa gera ganhos suficientes para cobrir confortavelmente seus pagamentos de juros.

Enquanto isso, um índice de cobertura de juros baixo pode ser um sinal de alerta, pois indica que a empresa pode ter dificuldades para cumprir suas obrigações com juros.

Nos últimos 10 anos, a 3M viu seu índice de cobertura de juros cair drasticamente, chegando a apenas 6,25x nos últimos 12 meses:

Gostamos de ver empresas com índices de cobertura de juros acima de 3x, portanto, o índice de cobertura de juros da 3M ainda é forte, apesar de ter caído tão drasticamente na última década.

A carga de endividamento da 3M mais do que dobrou nos últimos 10 anos, portanto, naturalmente, a empresa não conseguirá cobrir os juros de sua dívida com tanta facilidade. Embora esse índice tenha caído, os investidores realmente não têm nada com que se preocupar em relação à capacidade da 3M Company de pagar os juros de sua dívida.

A forte estabilidade financeira da 3M é um indicador positivo de que ela pode ser uma boa ação para comprar.

Quão bem ajustados são os negócios da 3M?

Uma maneira fácil de medir se uma empresa está se tornando mais eficiente ao longo do tempo é examinar seu ciclo de conversão de caixa.

O Ciclo de Conversão de Caixa (CCC) mede a rapidez com que a empresa pode receber dinheiro depois de criar seus produtos e a lentidão com que ela paga em dinheiro por suas despesas. Ele é calculado pela combinação de três componentes principais:

- Dias de vendas pendentes (DSO): Mede o número médio de dias que uma empresa leva para receber dinheiro depois de vender algo.

- Dias de estoque pendentes (DIO): Mede o número médio de dias que uma empresa leva para vender seu estoque.

- Dias de contas a pagar pendentes (DPO): Mede o número médio de dias que uma empresa leva para pagar seus fornecedores.

A fórmula do CCC é:

CCC = DSO + DIO - DPO

Quanto menor for o ciclo de conversão de caixa, melhor.

O ciclo de conversão de caixa é importante para empresas de manufatura que mantêm estoque físico, como a 3M.

As empresas com CCCs baixos são pagas rapidamente, o que significa que elas mantêm o mínimo de estoque possível e recebem o dinheiro das vendas rapidamente.

Além disso, as empresas com CCCs baixos tendem a ter acordos com seus fornecedores para pagar mais tarde. Em suma, o ciclo de conversão de caixa de uma empresa ajuda a determinar se ela pode receber dinheiro rapidamente e pagá-lo lentamente.

O ciclo de conversão de caixa da 3M Company melhorou ligeiramente nos últimos 10 anos, de 92 dias para apenas 87 dias. Isso é muito bom.

A empresa também melhorou sua coleta de caixa após a Covid, com seu CCC caindo de 94 dias no ano fiscal de 2020 para 87 dias no ano fiscal de 2023:

Essas melhorias foram impulsionadas principalmente pela capacidade da 3M de atrasar seus pagamentos aos fornecedores, o que melhorou sua eficiência de fluxo de caixa.

Com que rapidez os clientes pagam à 3M?

O Days Sales Outstanding (DSO) mede o número médio de dias que uma empresa leva para receber o pagamento após uma venda.

Ele é calculado dividindo-se as contas a receber pelo total de vendas, multiplicado pelo número de dias no período (normalmente 365 para 365 dias em um ano).

Os investidores preferem ver empresas com um DSO mais baixo, o que significa que a empresa recebe os pagamentos rapidamente, melhorando o fluxo de caixa e reduzindo o risco de dívidas incobráveis.

Por outro lado, as empresas com DSO consistentemente alto podem ter problemas com o gerenciamento do fluxo de caixa ou problemas potenciais com a capacidade de crédito do cliente.

Nos últimos três anos, a 3M conseguiu reduzir seu DSO de 54 para 52, o que indica que a empresa foi um pouco mais eficiente em transformar suas contas a receber em dinheiro mais rapidamente:

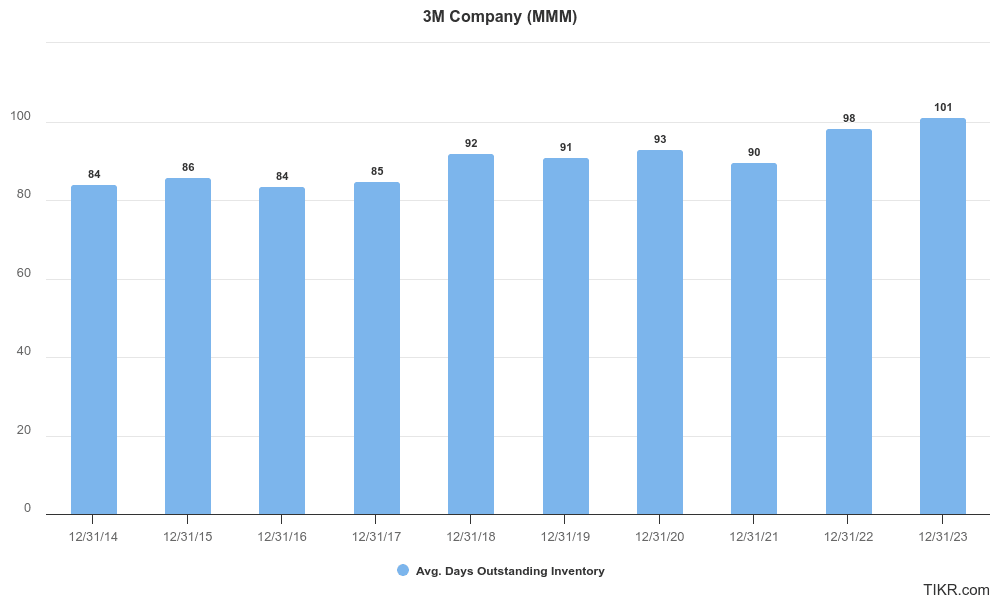

Com que rapidez a 3M consegue vender seu estoque?

O Days Inventory Outstanding (DIO) é uma medida fundamental da eficiência da gestão de estoques porque mede o número médio de dias que uma empresa leva para vender seu estoque.

Ele é calculado dividindo-se o estoque pelo custo dos produtos vendidos (CPV) e multiplicando-se pelo número de dias do período (normalmente 365).

Um DIO mais baixo é bom porque indica que uma empresa pode vender seu estoque rapidamente, o que pode reduzir os custos de armazenamento e minimizar o risco de o estoque ficar obsoleto.

O gerenciamento eficiente do estoque pode levar a um melhor fluxo de caixa e a uma maior lucratividade, o que torna o DIO uma métrica importante a ser observada pelos investidores.

Nos últimos três anos, a 3M aumentou seu DIO de 93 dias para 101 dias, o que não é bom , pois significa que a empresa se tornou um pouco menos eficiente:

Com que lentidão a 3M pode pagar seus fornecedores?

O Days Payable Outstanding (DPO) mede o tempo médio que uma empresa leva para pagar seus fornecedores após receber o estoque ou os serviços.

Ele é calculado dividindo-se as contas a pagar pelo custo dos produtos vendidos (CPV) e multiplicando-se pelo número de dias do período (geralmente 365).

Um DPO mais alto é melhor porque isso significa que a empresa leva mais tempo para pagar seus fornecedores, o que libera dinheiro que a empresa pode usar.

Nos últimos três anos, a 3M registrou grandes melhorias, aumentando o número de dias que leva para pagar seus fornecedores de 53 dias em 2020 para 66 dias em 2023. Isso é bom:

Esse foi o principal fator que levou a empresa a se tornar mais eficiente na coleta de dinheiro.

Considerações finais:

A 3M é uma empresa de bastante qualidade. A empresa tem obtido uma média de mais de 20% de retorno sobre o capital, e os analistas esperam que as margens aumentem nos próximos anos, depois que as margens brutas e operacionais caíram vertiginosamente nos últimos 5 anos.

A MMM também apresenta forte segurança financeira, com lucros adequadamente respaldados por fluxos de caixa, bons índices de endividamento e forte eficiência de conversão de caixa, com um ciclo de conversão de caixa que melhorou ligeiramente nos últimos anos.

A 3M Company é uma empresa de alta qualidade, financeiramente segura para investir, o que significa que pode ser uma boa ação para comprar pelo preço certo.

Confira as estimativas dos analistas da 3M para ter uma visão completa de onde os analistas de Wall Street acham que a empresa está indo e a avaliação da 3M para ver se a ação está com o preço adequado.

Perguntas frequentes sobre as ações da 3M Company (MMM):

A 3M é uma ação segura?

A 3M (MMM) parece ser uma ação segura porque tem uma forte segurança financeira, com um índice de dívida líquida/EBITDA saudável de 1,23x e um excelente índice de cobertura de juros de 6,25x. A empresa também tem aumentado sua eficiência de caixa, diminuindo seu ciclo de conversão de caixa nos últimos 3 anos de 94 para 87 dias.

A 3M é uma boa ação para comprar neste momento?

A 3M parece ser uma empresa de qualidade com forte segurança financeira. A empresa obteve um ROIC de 31,3% nos últimos 12 meses, e os analistas esperam que as margens operacionais melhorem no futuro. É importante avaliar se a 3M está alinhada com suas metas de investimento de longo prazo e sua tolerância ao risco.

Por que as ações da 3M subiram?

O preço das ações da 3M teve um grande salto em um dia em julho de 2024, quando os lucros divulgados pela empresa superaram as expectativas dos analistas em termos de receita, lucro operacional e lucro por ação (EPS). A empresa também aumentou a orientação de ganhos para o ano inteiro, o que ajudou a aumentar a confiança dos investidores. Sob o comando do novo CEO, William Brown, a empresa voltou a se concentrar no crescimento, resolvendo duas grandes ações judiciais coletivas, desmembrando sua unidade de saúde Solventum e delineando planos para impulsionar o crescimento por meio da inovação e da implantação de capital. Além disso, os esforços de reorganização estrutural, incluindo a simplificação das operações e a otimização das funções de fabricação, e o sólido impulso no segmento de transportes e eletrônicos contribuíram para o aumento das ações.

A 3M é uma compra de longo prazo?

A 3M Company (MMM) é considerada uma sólida compra de longo prazo devido à sua sólida rede de distribuição, crescimento consistente da receita e forte posição de mercado no setor de peças automotivas e industriais, que ajudam a empresa a obter retornos de dois dígitos sobre o capital todos os anos. Os investidores devem ter em mente que os analistas esperam que a 3M tenha um crescimento de receita de apenas um dígito nos próximos anos.

Quem detém a maioria das ações da MMM?

A Vanguard possui a maior parte das ações da 3M, com 49.235.598 ações no valor de US$ 6,15 bilhões. A guia Propriedade da TIKR mostra todos os maiores acionistas da 3M.

Isenção de responsabilidade:

Os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do Terminal TIKR e nas estimativas dos analistas. Nosso objetivo é fornecer análises informativas e envolventes para ajudar a capacitar as pessoas a tomar suas próprias decisões de investimento. Nem a TIKR nem nossos autores detêm qualquer posição nas ações mencionadas neste artigo. Obrigado por sua leitura e bons investimentos!