O HSBC Holdings plc(HSBA) reportou um lucro antes dos impostos de US$ 15,8 bilhões no primeiro semestre de 2025, uma queda acentuada em relação aos US$ 21,5 bilhões registrados no 1S24, principalmente devido a prejuízos não recorrentes relacionados à sua participação no Bank of Communications da China e à ausência de grandes ganhos com alienações que impulsionaram os resultados do ano anterior. Excluindo esses itens, o quadro subjacente foi muito mais forte: o lucro antes dos impostos aumentou 5%, chegando a US$ 18,9 bilhões em moeda constante, uma vez que o impulso em Wealth e Markets ajudou a compensar as perdas de crédito esperadas mais altas e os custos modestamente crescentes.

A receita diminuiu 9% em relação ao ano anterior, para US$ 34,1 bilhões, devido a alienações no Canadá e na Argentina, mas a receita em moeda constante, excluindo itens notáveis, subiu para US$ 35,4 bilhões, liderada pela receita robusta de taxas no Wealth e pelo aumento da atividade comercial em meio à volatilidade do mercado. A receita líquida de juros manteve-se estável em US$ 28,5 bilhões, enquanto a margem líquida de juros (NIM) caiu 5 pontos-base para 1,57%, refletindo taxas globais mais baixas e o impacto da conversão de moeda estrangeira. Apesar desses ventos contrários, o HSBC manteve posições sólidas de capital e liquidez, com um índice Common Equity Tier 1 (CET1) de 14,6%, confortavelmente dentro de sua meta de médio prazo de 14-14,5%.

O desempenho operacional do grupo continua a refletir sua mudança para um modelo mais simples e mais focado. O CEO Georges Elhedery enfatizou que todas as quatro linhas de negócios aumentaram a receita durante o primeiro semestre, ressaltando a base diversificada de lucros do banco. A recompra de ações no valor de US$ 3 bilhões e o segundo dividendo intermediário de US$ 0,10 por ação sinalizam a confiança da administração na geração de caixa, mesmo em meio a um cenário macroeconômico mais suave. No acumulado do ano, as ações do HSBC subiram quase 27%, superando o setor bancário europeu em geral e a maioria de seus pares do Reino Unido.

História financeira: Núcleo resiliente, ventos contrários transitórios

| Métrica | H1 2025 | H1 2024 | Variação anual | Comentário |

|---|---|---|---|---|

| Lucro antes dos impostos | $15.8B | $21.5B | ▼ 26% | Menor devido a reduções de valor e alienações do ano anterior |

| Lucro após impostos | $12.4B | $17.6B | ▼ 30% | Reflete o impairment da BoCom e custos de crédito mais altos |

| Receita | $34.1B | $37.3B | ▼ 9% | Crescimento básico em Wealth, compensado por perdas com alienações |

| Receita em moeda constante (ex-notáveis) | $35.4B | $33.5B | ▲ 6% | Forte desempenho em Wealth e Markets |

| Receita líquida de juros | $28.5B | $28.6B | - | Estável em moeda constante |

| Margem de juros líquidos (NIM) | 1.57% | 1.62% | ▼ 5 bps | Impacto de taxas mais baixas e câmbio |

| Perdas de crédito esperadas (ECL) | $1.9B | $1.0B | ▲ 90% | Impulsionadas pelas pressões do setor CRE de Hong Kong |

| Despesas operacionais | $17.0B | $16.3B | ▲ 4% | Investimento em tecnologia e custos de reestruturação |

| Retorno sobre o patrimônio líquido tangível (RoTE) | 14.7% | 21.4% | 6,7 pts | 18,2% excluindo itens notáveis |

| Índice CET1 | 14.6% | 14.9% | ▼ 0,3 pts | Permanece dentro da faixa da meta |

| Dividendo por ação | $0.10 | $0.10 | - | Mantido com plano de recompra adicional |

| Recompra de ações | $3.0B | $3.0B | — | A ser concluída até o terceiro trimestre de 2025 |

Os resultados do HSBC no primeiro semestre ilustram um tema familiar: desempenho operacional resiliente obscurecido por impactos contábeis transitórios. O impulso subjacente dos ganhos do banco permanece intacto, com a receita e o lucro em moeda constante aumentando em uma base ajustada.

O Wealth Management e o Premier Banking foram os principais impulsionadores, beneficiando-se do aumento da atividade dos clientes e da melhoria da receita de tarifas em Hong Kong. Os mercados também tiveram um forte desempenho, pois as condições voláteis de negociação aumentaram a receita nos mercados de câmbio, dívida e ações. Juntos, esses segmentos ajudaram a compensar o enfraquecimento dos empréstimos comerciais e o aumento dos encargos de redução ao valor recuperável do setor imobiliário comercial de Hong Kong.

Apesar das quedas nas manchetes dos lucros reportados, os fundamentos do HSBC permanecem sólidos. A disciplina de custos está se mantendo, com as despesas de base alvo aumentando apenas 3%, apesar da inflação e dos investimentos contínuos em tecnologia. Os custos de crédito estão se normalizando, mas permanecem administráveis em cerca de 40 pontos-base da média de empréstimos, e os depósitos de clientes cresceram para US$ 1,72 trilhão, um aumento de US$ 64 bilhões em uma base reportada. A administração reiterou sua orientação de RoTE de meados da década de 2025-2027, observando que o hedge estrutural do banco continua a compensar alguma compressão de margem decorrente de taxas mais baixas.

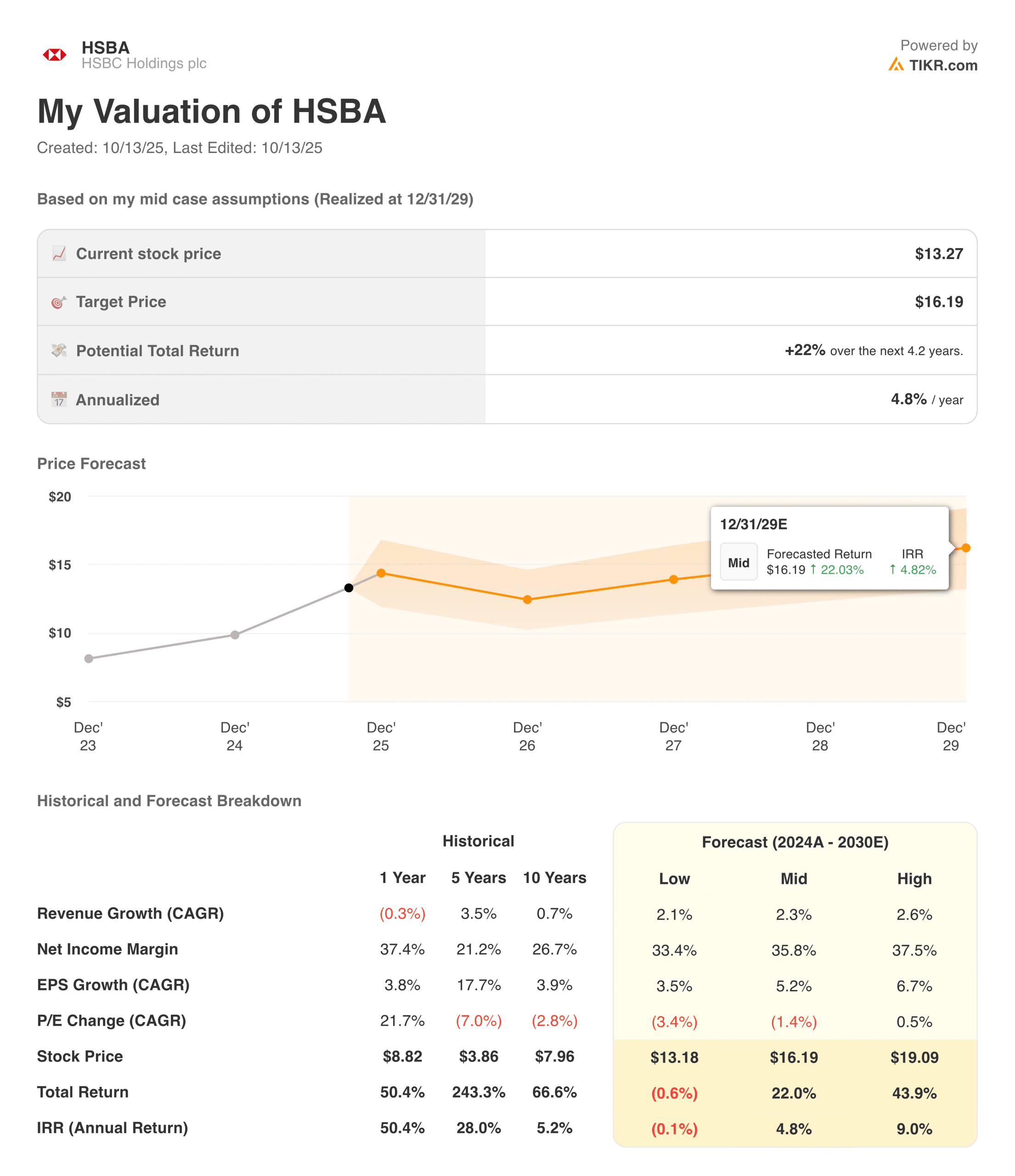

Veja os resultados financeiros completos e as estimativas do HSBC Holding (é gratuito) >>>

1. Patrimônio e mercados impulsionam crescimento básico

A franquia de patrimônio do HSBC continua a ancorar sua história de crescimento. O Wealth e o Personal Banking registraram um crescimento de dois dígitos na receita de tarifas, apoiados por uma maior atividade dos clientes, fortes entradas de produtos de investimento e uma demanda robusta em Hong Kong. O International Wealth e o Premier Banking apresentaram resultados particularmente sólidos, beneficiando-se dos fluxos internacionais e do melhor sentimento do mercado na Ásia. O desempenho do segmento ressalta a capacidade do HSBC de monetizar sua escala global, ao mesmo tempo em que simplifica sua estrutura.

A atividade de mercado também proporcionou um impulso significativo, com ganhos sólidos nas negociações de câmbio e de renda fixa em meio à volatilidade global. A administração destacou que a base diversificada de produtos do banco permitiu que ele mantivesse um desempenho estável em todos os ciclos de taxas. Essa diversidade, que abrange patrimônio, transações bancárias e mercados, continua sendo uma vantagem competitiva, uma vez que seus pares estão se retraindo das operações internacionais.

2. Os riscos de crédito e de CRE de Hong Kong continuam sendo um ponto de atenção

Embora a dinâmica dos lucros esteja melhorando, os riscos estão longe de desaparecer. O mais proeminente continua sendo a exposição ao setor imobiliário comercial de Hong Kong, que gerou a maior parte dos encargos de crédito mais altos do ano. O setor continua a enfrentar excesso de oferta e valores de ativos em declínio, forçando o HSBC a aumentar as provisões e ajustar seus modelos de ECL. O banco também observou incertezas geopolíticas e comerciais mais amplas como fatores que influenciam sua perspectiva mais cautelosa.

Ainda assim, a qualidade do crédito em outros lugares permanece estável. O crescimento dos empréstimos foi modesto, mas positivo, com os saldos de empréstimos a clientes aumentando US$ 7 bilhões em uma base de moeda constante e os níveis de depósitos mostrando resistência. O balanço patrimonial diversificado do HSBC, abrangendo a Ásia, o Oriente Médio e o Reino Unido, oferece uma proteção contra choques localizados. Embora as perdas relacionadas ao CRE possam se prolongar até 2025, a administração enfatizou que as métricas gerais de crédito permanecem bem dentro das normas históricas.

Avalie as ações em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

3. Simplificação e eficiência de custos em andamento

A estratégia de simplificação contínua do HSBC continua sendo fundamental para sua transformação. O grupo continua a simplificar as operações, tendo saído de mercados não essenciais, como o Canadá e a Argentina, enquanto se reorganiza em torno de quatro linhas de negócios globais. Esses esforços já reduziram a complexidade estrutural, melhoraram a velocidade da tomada de decisões e liberaram capital para reinvestimento nas principais áreas de crescimento, como Wealth e Transaction Banking.

As despesas operacionais aumentaram 4% em relação ao ano anterior, principalmente devido a US$ 0,6 bilhão em custos de reestruturação e maior investimento em tecnologia. No entanto, a meta de custo do banco de ~3% de crescimento para 2025 permanece no caminho certo, com economias antecipadas da simplificação que devem fluir em 2026. O índice CET1 do HSBC, de 14,6%, continua a apoiar tanto os dividendos quanto as recompras, dando ao grupo flexibilidade para manter as distribuições aos acionistas e, ao mesmo tempo, reinvestir para o crescimento futuro.

A conclusão da TIKR

O HSBC continua sendo um peso pesado do setor bancário global, navegando em um cenário macroeconômico instável com relativa estabilidade. A queda no lucro principal mascara o sólido crescimento subjacente em suas principais franquias, especialmente em Wealth e Markets. A exposição ao CRE de Hong Kong é um risco genuíno de curto prazo, mas os ganhos diversificados e o gerenciamento disciplinado do capital do banco o deixam bem posicionado para absorver a volatilidade.

O plano de transformação de Georges Elhedery ainda está em seus primeiros capítulos, mas o progresso é evidente. A simplificação, o controle disciplinado dos custos e os retornos estáveis para os acionistas formam a espinha dorsal do caso de investimento do HSBC rumo a 2026. A execução determinará se esse impulso se traduzirá em um crescimento sustentado dos lucros e se o mercado recompensará a estratégia com um múltiplo de avaliação mais alto.

Você deve comprar, vender ou manter o HSBC?

No estágio atual, a avaliação do HSBC continua atraente em relação a seus pares, apoiada por um rendimento de retorno de capital total próximo a 7% (dividendos mais recompras) e robustos amortecedores de capital. Entretanto, a alta no curto prazo parece limitada pela incerteza macroeconômica e pelos riscos de crédito persistentes na Ásia.

Os investidores de longo prazo podem considerar o risco/recompensa atraente se a administração conseguir manter o RoTE em meados da adolescência e oferecer alavancagem de despesas após a simplificação. A história aqui não é de uma transformação rápida, mas de um progresso constante e medido e, para um banco global da escala do HSBC, isso pode ser exatamente o que os investidores desejam.

Avalie rapidamente qualquer ação com o novo e poderoso modelo de avaliação da TIKR (é gratuito!) >>>

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!