Prologis 주식 주요 통계

- 52주 범위: $103 ~ $145

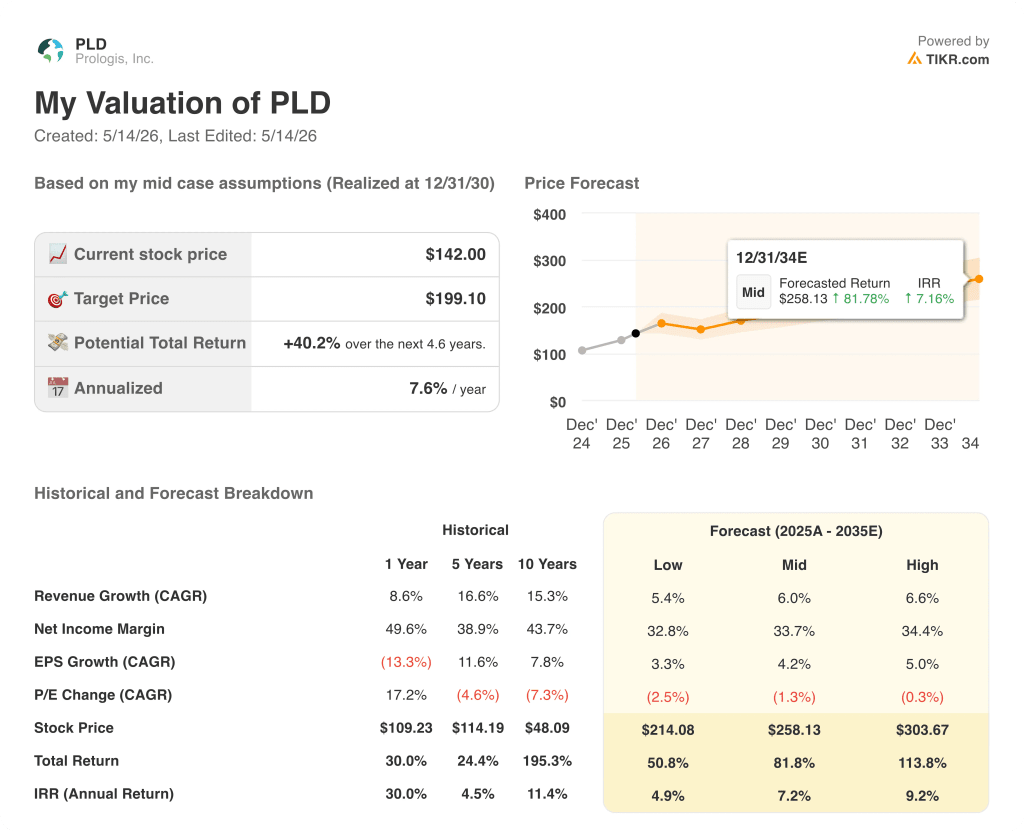

- 현재 가격: $142

- 거리 평균 목표: $151

- 스트리트 최고 목표: $165

- 애널리스트 컨센서스 : 매수 10 개 / 초과 성과 4 개 / 보류 9 개 / 의견 없음 1 개

- TIKR 모델 목표 (2030년 12월): $199

무슨 일이 있었나요?

20개국에 13억 평방피트를 보유한 세계 최대 물류 부동산 투자 신탁사인 Prologis(PLD)는 2026년 1분기에 기록적인 실적을 발표하며 52주 최고가인 145.44달러에 근접한 주가를 기록했습니다.

이 회사는 1분기 핵심 FFO(운영 자금, 표준 REIT 수익성 지표)가 주당 1.50달러로 애널리스트 예상치인 1.49달러를 상회했으며, 매출은 예상치인 22억1,000만 달러에 비해 23억3,000만 달러로 집계되었습니다.

분기 중 시작된 임대에 대한 순 유효 임대료 변동률은 31.9%를 기록했으며, 점유율은 95.3%로 마감되어 경영진은 연간 평균 점유율 전망을 95.00%에서 95.75%로 상향 조정했습니다.

CEO Dan Letter는 2026년 1분기 실적 발표에서 "13억 달러 규모의 빌드 투 슈트 개발을 시작하여 데이터센터 플랫폼을 발전시켰으며, 다음 단계의 성장을 지원하기 위해 디지털 인프라와 에너지를 확장하고 있다"고 말하며, 이 결과를 회사의 가장 주목받는 신규 수익원으로 직접 연결했습니다.

또한 프롤로지스는 싱가포르 국부펀드 GIC 및 캐나다 연금 라 카세와 16억 달러 규모의 신규 합작 투자 약정을 체결하여 미국과 유럽 물류 전반에 걸쳐 전략적 자본 파트너를 추가함으로써 주식 시장을 활용하지 않고도 투자 범위를 확장할 수 있게 되었습니다.

현재 데이터 센터 파이프라인은 5.6기가와트의 전력이 확보되었거나 진행 단계에 있으며, 1.3기가와트는 현재 투자의향서를 제출한 상태이며, CFO Tim Arndt는 실적 발표에서 향후 3년 동안 모든 메가와트의 공급이 하이퍼스케일러 고객과 활발히 논의 중이라고 밝혔습니다.

현재 Prologis의 주가는 주당 6.07~6.23달러의 연간 핵심 주당순이익 가이던스를 제시하고 있으며, 중간 지점은 6.14달러로 컨센서스보다 1달러 높은 수준이며, 물류 리스 파이프라인은 사상 최고의 분기 계약을 기록한 이후에도 사상 최고치를 갱신하고 있습니다.

월스트리트의 PLD 주식에 대한 견해

지난 6분기 중 3분기가 사상 최고 기록을 세웠고, 파이프라인은 6400만 평방피트의 계약을 흡수했음에도 불구하고 1분기를 최고치로 마감하는 등 더 이상 이론적이지 않은 임대 변곡점으로 2026년 하반기에 접어들었습니다.

2025년 3분기 실적이 15억 4,000만 달러로 전년 대비 7.4% 성장했고, 2026년 1분기 실적이 15억 6,000만 달러로 6.3% 성장했으며, 컨센서스 추정치는 2026년 2분기까지 EBITDA가 약 16억 7,000만 달러로 점유 회복이 임대료 롤에 반영되면서 약 10% 성장할 것으로 예상하고 있습니다.

PLD를 다루는 애널리스트의 평균 목표주가는 151달러, 내재 상승 여력은 현재 수준에서 약 6%입니다. BMO는 5월에 Prologis 주가를 '매수' 10, '초과 달성' 4, '보유' 9, '의견 없음' 1로 상향 조정했으며, 특히 점유율 개선과 재임대 확산으로 2026년과 2027년에 FFO 성장세가 가속화될 것으로 예상하고 목표주가를 162달러로 상향 조정했습니다.

목표 스프레드는 130~165달러로, 데이터 센터 수익화에 대한 두 가지 관점, 즉 물류 회복을 단기 수익의 유일한 실화로 보는 약세와 향후 5년간 연간 데이터 센터 매각 수익이 약 4억 달러에 달하고 향후 5년 동안 9억 달러 이상으로 성장할 것으로 모델링하는 BofA의 강세에 거의 완벽하게 매핑되는 범위입니다.

17%에 달하는 임차 시가총액은 현물 임대료 기준 약 7억 5,000만 달러의 NOI로, CFO Tim Arndt가 수치화한 것으로, Prologis는 현금 흐름을 늘리기 위해 신규 임차인 한 명 없이도 기존 임차 계약을 현재 시장 요금으로 유지하면 된다는 의미입니다.

물류 회복이 지연되거나 관세로 인한 수요 불확실성이 2026년 하반기까지 이어질 경우 재임대 스프레드가 축소되어 동일 매장 NOI 성장률이 가이던스 범위인 4.75%~5.5% 아래로 둔화될 수 있습니다.

다음으로 주목해야 할 수치는 2026년 2분기 주당 핵심 FFO로, 컨센서스는 약 1.56달러이며, 이 수준 이상이거나 데이터 센터 차량 발표와 결합하면 Prologis 주식과 애널리스트 목표치의 최고치인 162달러 사이의 격차가 좁혀질 것입니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 모델은 2030년 12월까지 중간 사례 목표 주가를 199.10달러로 책정하고, 중간 사례 매출 연평균 성장률(CAGR)이 약 6%, 순이익 마진이 약 34%로 안정화된다고 가정하여 현재 가격인 142.00달러에서 연간 약 7%의 수익률과 예측 기간 동안 총 잠재 수익률 약 40%의 수익률을 예상합니다.

중간 사례 내재가치 199달러, 고가 사례 가치 304달러에 대한 현재 가격 142달러에서 2026년 내장 임대료 시가 반영이 시작되면서 EBITDA 성장이 약 10%로 재가속화되면, 다년간의 기간 동안 운영되는 환자 자본에 비해 Prologis 주식은 저평가된 것으로 보입니다.

이 주식에 달려 있는 단 하나의 질문은 Prologis가 5.6기가와트 데이터 센터 전력 파이프라인을 시장에서 완전한 가치를 부여하기 전에 내구성 있는 세 번째 수익 엔진으로 전환할 수 있을까요, 아니면 물류 회복만으로 주가가 더 느린 속도로 공정 가치에 도달할 수 있을까요?

기회

- 17%의 임베디드 리스 시가총액은 현물 임대료 기준 약 7억 5,000만 달러의 NOI를 의미하며, 신규 임대를 실현할 필요 없이 시간과 계약 롤오버만 필요합니다.

- 데이터 센터 파이프라인은 메가와트당 300만 달러의 보수적인 전력 셸 형식에서도 150억 달러가 넘는 잠재적 투자 기반을 나타내며, BofA는 데이터 센터 매각 수익이 10년 내에 연간 9억 달러 이상에 달할 것으로 모델링합니다.

- Prologis는 2026년 개발 시작 가이던스를 45억 달러에서 55억 달러로 상향 조정했으며, 약 40%가 데이터 센터 구축에 할당되어 향후 수익 믹스가 더 높은 수익으로 기울어질 것으로 예상합니다.

- 지난 6분기 동안 세 차례의 사상 최대 임대 기록, 최고치를 갱신한 제안 파이프라인, 전 세계적으로 98% 임대된 대형 공간은 입주율 회복이 주기적으로 이루어지는 것이 아니라 구조적으로 진행되고 있음을 나타냅니다.

- 67억 달러의 유동성과 4.8배의 부채를 보유한 A2/A 등급의 대차대조표를 통해 Prologis는 지분 희석 없이 이 건설을 실행할 수 있는 재정적 여력을 확보하고 있습니다.

리스크

- 포트폴리오의 약 20%를 차지하는 남부 캘리포니아는 공실률이 아직 정점에 도달하지 않은 채 바닥을 치는 과정에 있어 적어도 2027년 상반기까지 미국 동일 매장 성장 지표에 걸림돌이 될 수 있습니다.

- 데이터 센터 차량 구조는 아직 발표되지 않았으며, 자본화 형식이 확정될 때까지 약 150억 달러의 잠재적 파이프라인 가치가 주가가 충분히 반영되지 않은 전략적 회색 지대에 놓여 있습니다.

- 컨센서스 EBITDA 추정치에 따르면 2026년 중반 약 10%에서 2027년 중반에는 약 5%로 성장세가 둔화될 것으로 예상되는데, 이는 향후 1~2분기 내에 데이터 센터 이야기가 구체화되지 않는다면 여러 확장에 대한 기회가 좁다는 것을 의미합니다.

Prologis, Inc.에 투자해야합니까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

Prologis, Inc. 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Prologis, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.