2026년 6월 기준 유니온 퍼시픽 주식의 주요 포인트

- 애널리스트들은 유니온 퍼시픽 주식에 대해 ‘매수’ 13건, ‘시장 평균 상회’ 2건, ‘보유’ 7건, ‘시장 평균 하회’ 1건, ‘의견 없음’ 1건을 제시했으며, 평균 목표가는 약 293달러로, 현재 주가인 268달러 대비 약 9%의 상승 여력을 시사합니다.

- TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 유니온 퍼시픽의 주가는 약 426달러에 달할 것으로 예상되며, 이는 약 59%의 총수익률, 즉 4.5년 동안 연평균 약 11%의 수익률을 의미합니다.

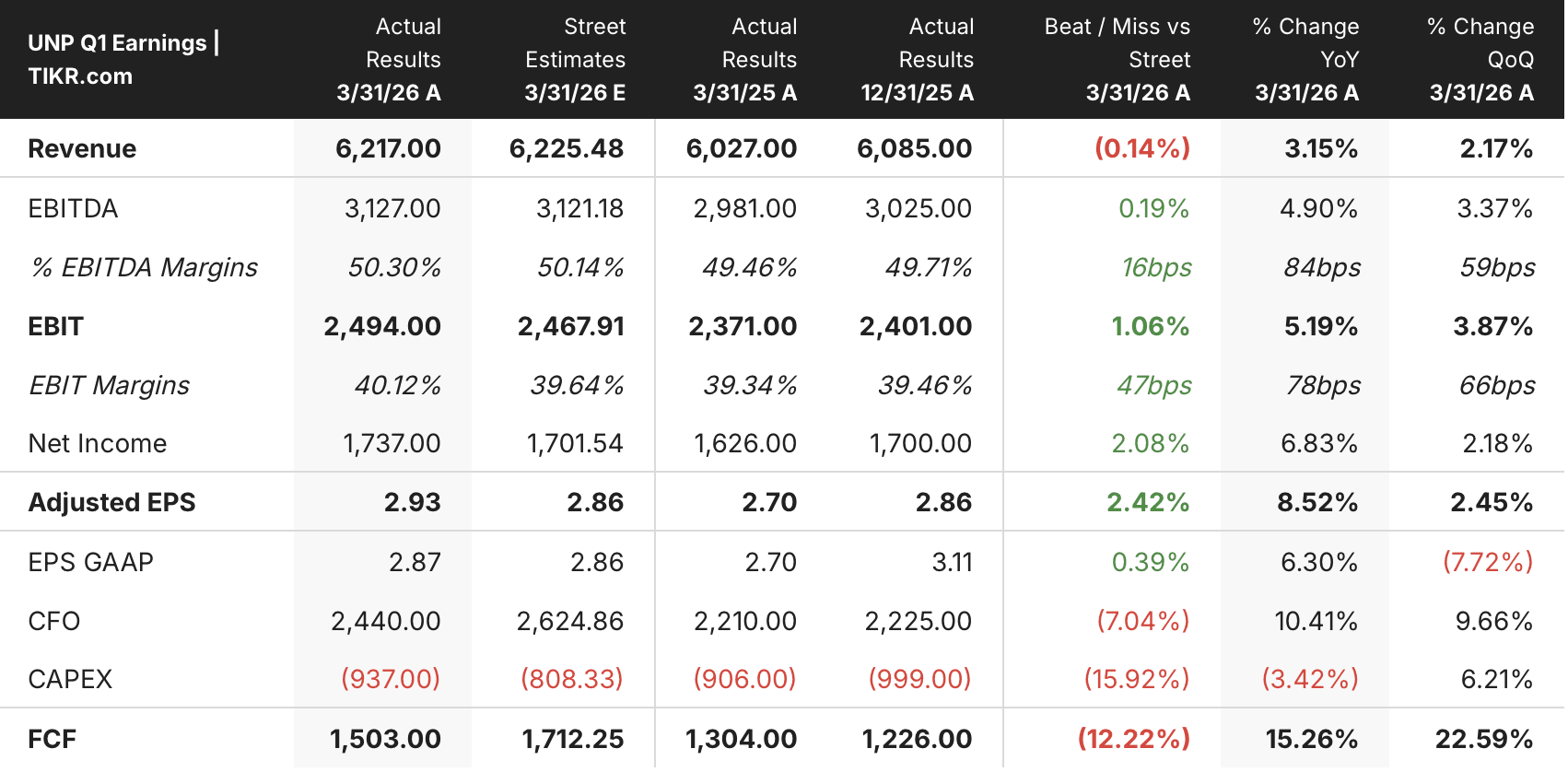

- 유니온 퍼시픽은 2026년 1분기 조정 주당순이익(EPS) 2.93달러를 기록하며 컨센서스를 2.42% 상회했고, 6대 주요 운영 지표 전반에 걸친 사상 최고 수준의 생산성 덕분에 조정 영업비율은 전년 동기 대비 80베이시스포인트 개선된 59.9%를 기록했습니다.

노퍽 서던(Norfolk Southern)과의 합병 절차가 공식적으로 시작되면서 유니온 퍼시픽(UNP) 주가, 1분기 조정 주당순이익(EPS) 예상치를 상회

유니온 퍼시픽 코퍼레이션(UNP)은 자사 소유 선로 마일 기준으로 북미 최대의 화물 철도 회사로, 미국 서부 23개 주를 연결하고 있습니다.

2026년 1분기, 이 회사는 조정 주당 순이익(EPS) 2.93달러를 기록했는데, 이는 전년 동기 대비 9% 증가한 수치이며 시장 컨센서스인 2.86달러를 상회한 것입니다. 화물 매출은 59억 달러로, 물동량은 1% 감소했음에도 매출은 4% 증가했습니다. 핵심 운임 인상과 증가한 유류할증료 수익이 물량 감소분을 상쇄하고도 남았으며, 그 결과 짐 베나(Jim Vena) CEO가 “1분기 사상 최대 실적”이라고 평가한 영업이익과 순이익을 달성했습니다.

이러한 효율성 향상은 모든 주요 운영 지표에서 드러났다. 화물 차량 회전율은 전년 동기 대비 9% 증가한 하루 235마일로 사상 최고치를 기록했으며, 터미널 체류 시간은 19.7시간으로 줄어들어 2분기 연속 20시간 미만을 유지했다.

더 적은 투입으로 매출이 증가함에 따라, 제니퍼 하만(Jennifer Hamann) 최고재무책임자(CFO)는 1분기 실적 발표 전화 회의에서 연간 실적 전망에 대해 직접 언급했다. “이러한 모든 요소를 종합해 볼 때, 우리는 올해 전체적으로 영업비율을 개선할 수 있을 것이라고 여전히 확신합니다.” 경영진은 보고 기준 주당순이익(EPS)이 한 자릿수 중반대 성장하고 영업비율이 지속적으로 개선될 것이라는 전망을 재확인했다.

더 큰 소식은 5월 28일에 전해졌다. 미국 육상교통위원회(STB)는 유니온 퍼시픽과 노퍽 서던의 수정된 합병 신청서를 승인하며, 규제 당국의 결정까지 12개월의 절차 기간을 공식적으로 시작했다. STB는 7월 27일까지 제출해야 하는 경쟁 및 시장 점유율 전망에 대한 보충 정보가 나올 때까지 절차를 보류했다.

답변은 두 차례에 걸쳐 제출될 예정이며, 첫 번째 분량은 2분기 실적 발표에 앞서 7월 초에 도착할 전망이다. 경영진은 2027년 중반에 합병이 완료될 것으로 예상하며, 통합된 네트워크는 1만 개의 새로운 단일 노선 서비스 구간을 커버하고 미국 도로에서 연간 약 210만 트럭분의 화물 운송량을 줄일 것으로 전망된다.

이번 절차 보류로 인해 5월 28일 UNP 주가는 4.2% 하락했으며, 이러한 반응은 아직 완전히 해소되지 않은 상태입니다. 시장은 이번 합병을 불확실성의 원인으로 간주하고 있습니다. 그러나 운영 실적과 규제 일정을 살펴보면 사정이 다릅니다.

STB는 UP-NS의 합병 신청서를 승인하고 공식적인 12개월의 절차를 시작했습니다. TIKR에서 UNP의 분기별 실적 전망과 합병 일정을 무료로 확인하세요 →

월가, 실적 전망치 상향 조정 속에서도 유니온 퍼시픽 주가에 소폭 상승 여력 전망

2026년 6월 말 기준, 월가 애널리스트들은 유니온 퍼시픽 주식에 대해 ‘매수’ 13건, ‘시장 상회’ 2건, ‘보유’ 7건, ‘시장 하회’ 1건을 제시했으며, 평균 목표 주가는 약 293달러로, 현재 주가 268달러 대비 약 9%의 상승 여력을 시사합니다.

목표 가격 범위는 최저 $239에서 최고 $330에 이르고 있으며, 이는 합병 성사 가능성과 운영 수익(OR) 개선 주기의 속도에 대한 상반된 견해를 반영한 것입니다.

지난 6월 UNP 경영진과 함께 NYSE 유럽 투자자 컨퍼런스를 진행한 BofA 애널리스트 켄 호엑스터(Ken Hoexter)는 STB(연방철도청)의 법정 12개월 검토 기한과 90일간의 결정 기간을 분석의 근거로 삼았으며, 이에 따라 일정이 시장 심리가 시사하는 것보다 더 명확하다고 평가했다.

월가, 2027년까지 유니온 퍼시픽 주당순이익(EPS)의 정상화 속도가 가속화될 것으로 전망

유니온 퍼시픽은 2026년 1분기 정상화 주당순이익(EPS) 2.93달러를 기록하며, 컨센서스인 2.86달러를 2% 상회하고 전년 동기 대비 9% 성장했다.

2026년 2분기에는 애널리스트들이 정상화 주당순이익이 전년 동기 대비 약 3% 증가한 3.13달러 수준이 될 것으로 전망하고 있으며, 갤런당 약 3.90달러의 유가와 약 3,500만 달러의 합병 비용이 단기적인 마진 압박 요인으로 작용할 것으로 보입니다.

하반기에는 성장세가 더욱 확고해질 전망으로, 2026년 3분기 컨센서스는 약 3.31달러, 4분기는 약 3.23달러로, 전년 동기 대비 각각 약 8%와 13% 증가할 것으로 예상됩니다. 이는 전년도의 부정적 요인이 점차 해소되기 때문입니다.

2027년 초의 경우, 월가에서는 1분기에 약 3.18달러, 2분기에 약 3.46달러를 예상하고 있으며, 이는 각각 약 9%와 11%의 성장률을 나타냅니다.

주목해야 할 촉매제는 7월 23일 발표될 2분기 실적입니다. 연간 전망을 유지하려면 연료 비용 상승이라는 역풍 속에서도 영업비율 개선세가 지속되어야 합니다.

유니온 퍼시픽(Union Pacific)은 정상화 주당순이익(EPS)에서 동종 업계 선두를 달리고 있으나, 노퍽 서던(Norfolk Southern)이 2027년까지 그 격차를 좁혀가고 있다

유니온 퍼시픽은 2026년 1분기에 2.93달러의 정상화 주당순이익(EPS)을 기록했는데, 이는 노퍽 서던(NSC)의 2.49달러를 앞섰으며, 절대값 기준으로 CSX(CSX)의 0.39달러보다 훨씬 높은 수치입니다.

향후 격차는 좁혀질 전망이다. 시장 컨센서스 모델에 따르면 2027년 2분기 NSC의 주당순이익은 약 3.50달러, UNP는 약 3.46달러로 예상되는데, 이는 노퍽 서던의 실적 회복세가 단기적으로 유니온 퍼시픽의 내생적 성장률을 앞지를 것이라는 시장의 기대를 반영한 것이다.

이러한 격차 축소가 바로 이번 합병의 핵심 논거입니다. 두 철도망의 통합은 두 회사가 각각 독립적으로 수익 점유율을 다투게 두는 대신, UNP의 운영 효율성을 NSC의 동부 사업권에 확대 적용함으로써 격차를 해소할 것입니다.

TIKR이 제시한 2030년 12월 UNP 주가 목표가 426달러는 합병 성사 여부와 운영 효율성 개선에 달려 있다

TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 유니온 퍼시픽의 주가는 약 426달러에 달할 것으로 평가되며, 이는 현재 주가 268달러 대비 약 59%의 총수익률, 즉 4.5년 동안 연평균 약 11%의 수익률을 시사한다.

이 수익률은 대형 산업주 평균을 상회하며, 현재 주가가 충분히 반영하지 못한 주당순이익(EPS)의 복리 효과를 반영한 것입니다.

1분기 사상 최고 수준의 운영 비율, 7%의 인력 생산성 증가, 그리고 현재 진행 중인 STB의 12개월 합병 시한은 이 모델에 신뢰할 만한 근거를 제공합니다. 268달러 수준에서 유니온 퍼시픽 주가는 합병을 ‘위험’으로 평가하고 있습니다. 반면 TIKR의 모델은 이를 ‘일정’으로 평가합니다.

유니온 퍼시픽 코퍼레이션에 투자해야 할까요?

진실을 파악하는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

유니온 퍼시픽 코퍼레이션 주식을 조회해 보시면, 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익 전망, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표주가 상승 또는 하락 추세 여부 등을 확인하실 수 있습니다.

무료 관심종목 목록을 만들어 유니온 퍼시픽 코퍼레이션은 물론, 관심 있는 다른 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.