지난 4년 동안 NVIDIA(NVDA)보다 가격에 대한 논쟁이 많았던 주식은 거의 없었습니다.

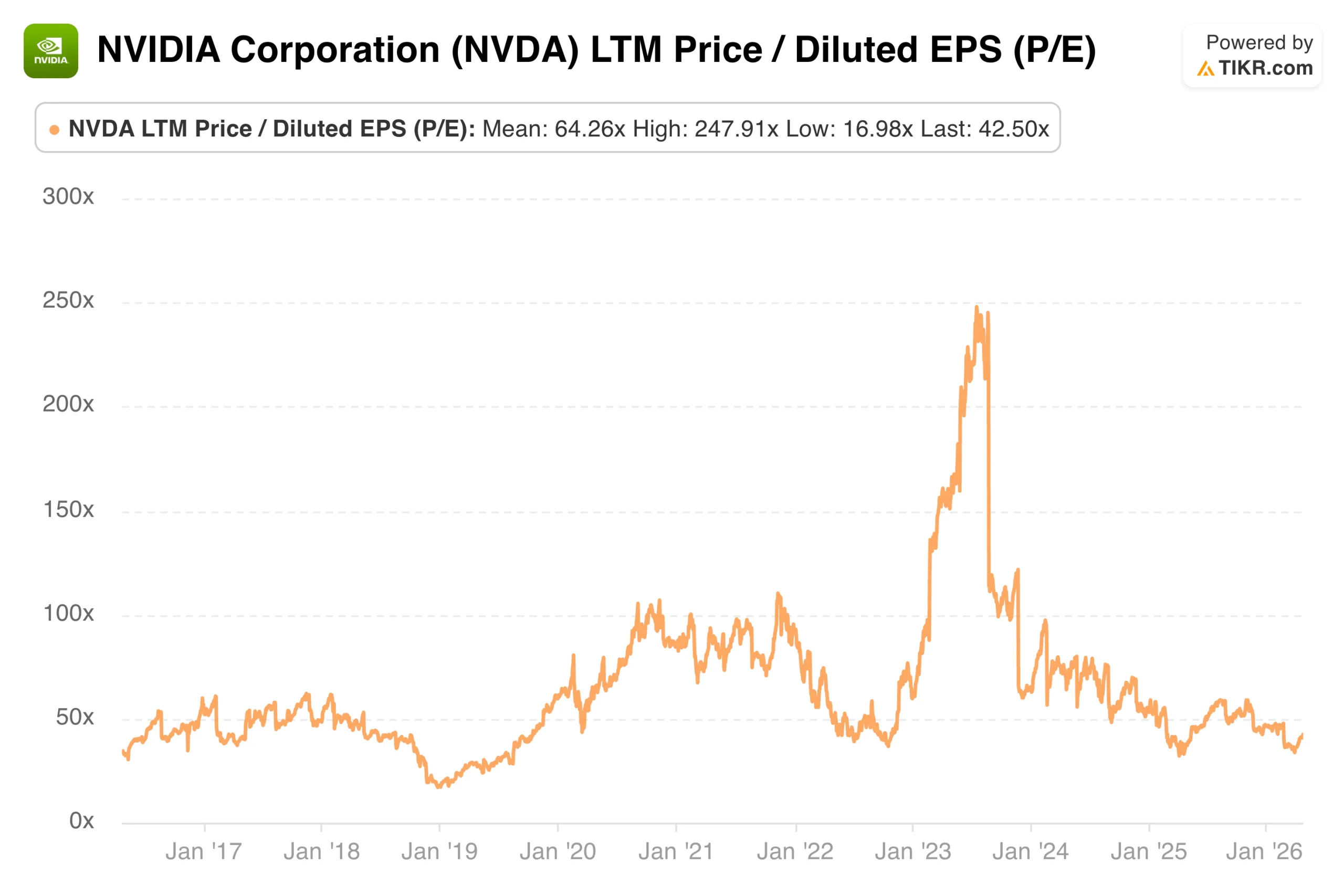

현재 NTM P/E는 24.97배이며, 후행 수익 기준 LTM P/E는 42.50배입니다. 2022년 주기적 저점에서 거래되다가 10년의 대표적 AI 인프라 주식이 된 이 기업에 대한 프리미엄은 시장이 일관되게 믿어온 NVIDIA에 대한 믿음, 즉 하드웨어의 수요 사이클이 회의론자들의 예상보다 더 많은 여지가 있다는 것을 반영하고 있습니다.

오늘날 이 배수가 무엇을 의미하는지 이해하려면 재평가의 전체 역사를 살펴보고 여기서부터 무엇이 달라질 수 있는지 살펴봐야 합니다.

지금 라이브: TIKR의 새로운 밸류에이션 모델을 사용해 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요(무료).>>>

상황별 NVIDIA의 현재 P/E

42.50배인 NVIDIA의 LTM P/E는 대부분의 대형 기술 기업보다 높은 수준이지만, 이는 2023년 AI 열기가 최고조에 달했을 때 주식이 거래되던 때보다 의미 있게 압축된 수치입니다. 순이익 마진은 지난 한 해 동안 약 56.9%에 달하며 급격히 확대되었기 때문에 42배의 배수는 생각보다 덜 극단적으로 느껴집니다.

1년: 멀티플이 단기적으로 최저치로 조용히 압축되었습니다.

지난 12개월 동안 NVIDIA의 LTM P/E는 최저 33.71배에서 최고 59.07배, 평균 47.18배의 범위를 기록했습니다. 현재 42.50배는 1년 평균보다 낮은 수치입니다.

멀티플은 2025년 중반에 59배 근처에서 정점을 찍은 후 2026년 초까지 꾸준히 하락하다가 2월 말에 급격히 하락하여 34배 아래로 잠시 떨어졌습니다. 그 이후 회복은 주로 새로운 멀티플 확장이 아닌 수익 성장에 의해 주도되었으며, 이는 2023년 정점을 찍었던 것보다 더 건전한 설정입니다.

3년 놀라운 정점과 그에 못지않은 놀라운 압축

3년 전망은 2023년 중반으로 거슬러 올라가 NVIDIA의 가장 극적인 밸류에이션 순간을 포착합니다. LTM P/E는 247.91배의 최고치를 기록한 후 32.08배의 최저치로 압축되었으며, 이 기간 동안 평균 77.78배를 기록했습니다.

247배라는 최고치는 전통적인 의미에서 비이성적인 과열이 아니었습니다. AI 구축이 손익계산서가 반영할 수 있는 속도보다 더 빠르게 가속화되면서 수익이 주가에 뒤처진 것이 사실입니다. 이후 대형주 역사상 가장 빠른 실적 회복이 이어졌고, 주가가 계속 상승하는 동안에도 멀티플이 압축되었습니다.

현재 42.50배는 그 최고점의 일부에 불과하지만, 그 밑에 있는 비즈니스는 2023년 초의 그것과는 근본적으로 다릅니다.

5년이 지났습니다: 게임 붐, 암호화폐 폭락, 그리고 AI 혁명

5년 차트는 LTM P/E가 최저 32.08배에서 최고 247.91배, 평균 77.09배에 이르는 전체 스토리를 보여줍니다. 이 차트와 같은 5년 밸류에이션 차트를 가진 대형주는 없습니다.

2022년 중반의 저점은 암호화폐 수요 감소와 게임 둔화로 인한 진정한 압박을 받고 있는 비즈니스를 반영했습니다. 그 후 데이터 센터로 수익 믹스가 근본적으로 바뀌었고, 이제 데이터 센터가 수익 프로필을 완전히 지배하고 있습니다.

5년 평균보다 훨씬 낮은 현재 멀티플은 시장이 정점의 행복감을 지나 이제 모멘텀이 아닌 고품질 성장 기업으로서 NVIDIA의 가격을 책정하고 있음을 시사합니다.

애널리스트들이 현재 NVIDIA 주식에 대해 어떻게 생각하는지 알아보세요(TIKR 무료) >>>

10년: 시장이 항상 기꺼이 지불할 의향이 있는 기업

10년 전체를 보면 최저 16.98배, 최고 247.91배, 평균 64.26배입니다. 현재 수치인 42.50배는 장기 평균보다 의미 있게 낮은 수준입니다.

AI 시대 이전에도 NVIDIA는 저렴하게 거래된 적이 거의 없었습니다. 시장은 고성능 컴퓨팅 분야의 입지와 새로운 시장으로의 확장 실적을 반영하여 지속적으로 프리미엄을 부여했습니다.

10년 평균인 64.26배는 유용한 기준이 됩니다. 현재 42.50배인 NVIDIA는 장기 평균보다 낮게 거래되고 있는데, 이는 전 세계 많은 대기업에서 볼 수 없는 현상입니다.

NVIDIA 주식의 과거 및 향후 예상치 보기(무료입니다!) >>>

상승 사례, 하락 사례 및 모델이 의미하는 바

상승 케이스는 NVIDIA가 영원히 놀라운 속도로 성장할 것을 요구하지 않습니다. 데이터센터 구축이 계속되고 하이퍼스케일러 자본 투자가 유지되어야 합니다. 이러한 조건이 지속되면 수익 성장이 현재의 멀티플을 흡수하고 주가는 여기서부터 꾸준히 상승할 것입니다.

부정적인 경우는 하드웨어 배수가 평균적으로 하락한다는 것입니다. 기업 지출 주기가 바뀌고 있습니다. AMD, 맞춤형 실리콘 및 해외 공급업체의 경쟁 압력은 시간이 지남에 따라 가격 책정력을 약화시킵니다. 이 시나리오에서 수익이 둔화되는 상황에서 40대 초반의 주가수익비율은 현재보다 덜 편안한 곳입니다.

19.9%의 매출 성장률과 56.3%의 순이익 마진이라는 중간 가정을 사용한 TIKR의 가치 평가 모델에 따르면 목표 주가는 500.37달러, 향후 4.8년간 잠재 총 수익률은 140.2%, 연율로는 약 20.1%에 달할 것으로 예상됩니다.

이 모델은 연간 약 1.1%의 완만한 P/E 압축을 가정하고 있으며, 이는 수익률 논리가 여러 번의 확장보다는 수익 성장에 달려 있음을 의미합니다. 현재 가격에서 데이터센터 구축이 현재 궤도를 따라 계속 진행된다면 이는 매력적인 설정입니다.

나만의 가치 평가 모델을 구축하여 모든 주식의 가치를 평가하세요(무료입니다!) >>>

NVIDIA 주식의 상승 여력은 얼마나 될까요?

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.

그런 다음 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식의 저평가 또는 고평가 여부를 빠르게 확인할 수 있습니다.

60초 이내에 주식의 실제 가치 확인하기(TIKR 무료) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!