뉴코프 주식 주요 통계

- 52주 범위: $22.2 ~ $31.6

- 현재 가격: $24.6

- 거리 평균 목표: $34.1

- 스트리트 최고 목표: $41

- TIKR 모델 목표 (2030년 12월): $30.3

무슨 일이 있었나요?

월스트리트 저널, 다우존스, 리얼터닷컴을 소유한 다각화된 미디어 및 정보 회사인 뉴스 코퍼레이션(NWSA)은 가장 가치가 높은 사업이 거의 3년 만에 가장 강력한 분기 매출 성장을 기록했음에도 불구하고 52주 최저치인 24.59달러에 근접해 거래되고 있습니다.

뉴스코프의 주가는 지난 1년 동안 수익 모멘텀이 가속화되고 있음에도 불구하고 약 16% 하락했는데, 이는 오늘날 투자 사례를 정의하는 모순입니다.

2월 수익 보고서는 그 격차를 가장 명확하게 보여주었습니다. 뉴스코퍼레이션의 2026 회계연도 2분기 매출은 23억 6천만 달러로 애널리스트 예상치인 22억 9천만 달러를 상회했으며, 조정 주당순이익은 0.40달러로 컨센서스 0.34달러를 18% 가까이 상회했습니다.

B2B 리스크 및 에너지 데이터 비즈니스와 함께 월스트리트저널, 배런스, 마켓워치를 보유한 다우존스 부문은 매출이 8%, 부문 EBITDA가 10% 증가하여 30%에 가까운 분기 마진을 기록하면서 실적을 견인했습니다. 이로써 이 부문은 4분기 연속 두 자릿수 EBITDA 성장률을 기록했습니다.

이러한 마진 확대의 원동력은 금융 기관과 기업에 규정 준수 데이터, 에너지 가격 벤치마크, 지정학적 정보를 제공하는 다우존스의 B2B 사업부인 전문 정보 사업부입니다.

2분기 전문 정보 부문의 수익은 전년 동기 대비 12% 증가했으며, 리스크 및 규정 준수 부문 수익은 신규 고객 추가, 신제품, 수익률 상승으로 20% 증가한 9,600만 달러에 달했습니다. 이는 시장에서 AI가 중개할 것이라고 우려했던 비즈니스입니다. 하지만 2분기 데이터는 그 반대입니다.

2분기 실적 발표에서 CEO 로버트 톰슨은 "다우존스 팀은 WSJ 콘텐츠를 기업의 업무 흐름에 통합하는 기업 고객을 크게 늘리는 데 성공했습니다." 이러한 변화가 중요한 이유는 기업 거래가 소비자 직접 구독에 비해 이탈률이 낮고, 인수 비용이 최소화되며, 톰슨이 "부가적"이라고 부르는 마진 프로필을 가지고 있기 때문입니다.

세 가지 동시 개발이 활주로를 크게 확장했습니다. News Corp는 이전에 체결한 OpenAI와의 파트너십에 이어 최소 3년 이상 지속되는 연간 최대 5,000만 달러 규모의 AI 콘텐츠 라이선스 계약을 Meta와 체결했습니다.

이와는 별도로 Anthropic은 출판사 도서의 불법 사용에 대한 소송을 해결하기 위해 15억 달러를 지불하기로 합의했으며, 하퍼콜린스 경영진은 2026년 후반에 이 중 "상당한 금액"을 받을 것으로 예상하고 있습니다.

그리고 3월 16일 다우존스 투자자 브리핑에서 경영진은 2025 회계연도에 기록한 5억 8,800만 달러에서 약 70% 증가한 연간 다우존스 부문 EBITDA 10억 달러라는 구체적인 5개년 목표를 제시했습니다.

월스트리트의 NWSA 주식에 대한 견해

2분기 실적과 다우존스 투자자의 날은 NWSA에 대한 AI 이야기를 위협에서 촉진제로 재구성했으며, 이러한 재구성은 회사의 수익 궤적에 대한 가치 평가 방식에 직접적인 영향을 미칩니다.

2026 회계연도에 대한 NWSA의 컨센서스 매출 추정치는 4.2% 증가한 88억 1,000만 달러이며, 다우존스의 마진 확대로 인해 13.9% 증가한 10억 9,000만 달러의 EBIT를 기록할 것으로 예상되며, 이는 더 주기적인 부문의 볼륨 성장보다는 다우존스에서의 마진 확대에 힘입은 결과입니다.

뉴스 코퍼레이션 주식을 다루는 8명의 애널리스트 중 6명이 강세를 보이고 있으며, 4명은 매수, 2명은 아웃퍼폼을 제시했으며, 평균 목표가 34.05달러는 4월 9일 종가인 24.59달러에서 38.5%의 상승 여력을 의미하며, 이는 11분기 연속 EBITDA가 성장한 회사에서는 보기 드문 스프레드입니다. 월스트리트는 AI 라이선스 수익 흐름이 일시적인 것이 아니라 실질적이고 반복적인 것이 되기를 기다리고 있습니다.

목표가 범위는 27.00달러에서 41.00달러로, 낮은 가격은 AI 거래 모멘텀이 정체되는 시나리오를 가정한 것이고, 높은 가격은 다우존스가 예정보다 일찍 10억 달러의 EBITDA 목표에 도달하여 여러 차례의 확장을 추진한다고 가정한 것입니다.

2026 회계연도 컨센서스 EPS 1.06달러의 약 23배인 NWSA는 3개월 전의 자체 주가수익비율(P/E) 26배에 비해 의미 있는 할인된 가격에 거래되고 있으며, 17% 이상의 EBITDA 마진을 가진 순수 B2B 데이터 컴파운더보다 훨씬 낮은 가격에 거래되고 있습니다.

다우존스가 80%의 반복 수익을 창출하고, 리스크 및 규정 준수 부문에서 90%의 유지율을 보이며, 부문 EBITDA가 10억 달러에 이르는 명확한 경로를 가지고 있기 때문에, 뉴스 코퍼레이션 주식은 혁신 과정에서 기존 미디어 회사로 구조적으로 잘못 인식되어 온 비즈니스에 비해 저평가되어 있는 것입니다.

Realtor.com 수익의 주요 동력인 주택 시장이 여전히 침체되어 있다는 점이 위험 요소입니다. 기존 주택 거래량은 연간 400만 건에 육박하고 있으며 2021년 600만 건을 정점으로 거래량이 더 악화되면 디지털 부동산 부문에 압력을 가하고 수익 성장 궤도를 축소시킬 수 있습니다.

5월에 발표될 다우존스의 2026 회계연도 3분기 실적은 앤트로픽 지급 시기와 메타 거래가 라이선스 수익에 반영되기 시작했는지, 리스크 및 규정 준수 수익이 하반기에도 20%의 성장률을 유지할 수 있는지 여부를 보여주는 첫 번째 데이터 포인트가 될 것입니다.

뉴스 코퍼레이션 재무

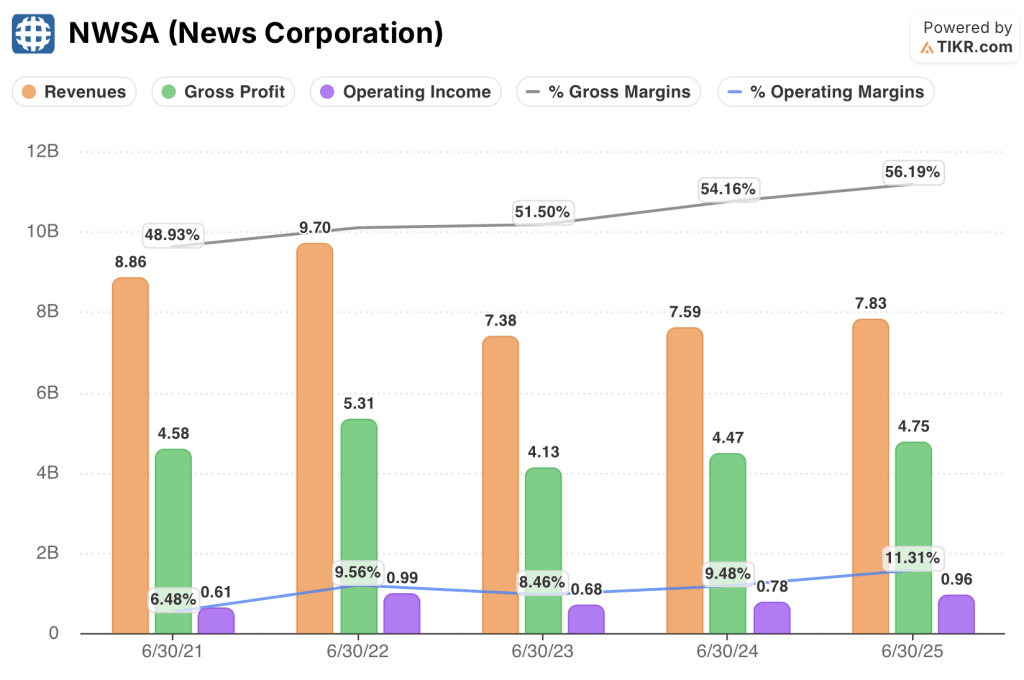

2025 회계연도에 뉴스 코퍼레이션의 영업 이익은 22.3% 성장한 0.96억 달러로, 영업 마진은 11.3%로 5년 만에 가장 높은 수준을 기록했으며 2024 회계연도의 9.5%에서 상승했습니다. 2025 회계연도 총 매출은 2.4% 증가한 84억 5,000만 달러에 달했으며, 이러한 완만한 매출 성장으로 인해 보다 의미 있는 마진 스토리가 가려졌습니다.

수익 믹스가 수익성이 낮은 인쇄 및 광고에서 벗어나 다우존스의 고수익 구독 및 데이터 상품으로 이동함에 따라 2025 회계연도 총이익은 47억 5천만 달러로 증가하여 전년도 54.2%에서 56.2%의 총마진을 기록했습니다.

2021회계연도에는 6.5%, 광고 호황기였던 2022회계연도에는 9.6%, 팬데믹 이후 정상화 시기인 2023회계연도에는 8.5%로 마진이 압축되었고, 이후 최근 두 회계연도에는 각각 순차적으로 마진이 확대되어 왔음을 영업이익률 궤적을 보면 구조적인 이유를 직접 확인할 수 있습니다. 이 회사는 이전 정점을 회복하는 것이 아니라 새로운 정점을 향해 나아가고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 모델의 중간 목표인 4.2년 동안의 30.29달러는 매출 연평균 성장률이 3.4%에 불과하고 순이익률이 8.0%로 확대되는 것을 가정한 것으로, 월스트리트가 이미 2026 회계연도 예상치에 포함시킨 13.9%의 EBIT 성장률과 다우존스 부문이 현재 5억 8800만 달러에서 EBITDA가 10억달러로 증가하는 경로에 비해 보수적인 수치입니다.

연환산 수익률 5.1%, 30달러인 뉴스 코퍼레이션 주식은 영업 레버리지만 제대로 작동한다면 상당히 가치 있는 주식입니다.

AI 라이선스 파이프라인, 앤트로픽 합의금 지급, 주택 시장 회복은 모델에 포함되지 않았으며, 이 중 어느 하나라도 수치를 크게 변화시키지 않습니다.

NWSA의 세 가지 모델 사례 간의 차이는 수익 믹스가 다우존스의 고수익 B2B 비즈니스로 얼마나 빨리 전환되는지, 그리고 AI 거래에서 발생하는 라이선스 수익이 수익으로 얼마나 많이 유입되는지라는 단 하나의 질문으로 귀결됩니다.

낮은 경우: 주택 경기가 침체되고 AI 라이선스 수익이 반복적이지 않고 일시적인 것으로 판명되면 매출은 연간 약 3.1% 성장하고 순이익 마진은 7.3% 가까이 안정화되어 주가는 24.20달러, 연간 수익률은 마이너스 0.4%를 기록할 것으로 예상됩니다.

중간 사례: 다우존스가 10억 달러의 EBITDA 로드맵을 실행하고 AI 거래가 완만하게 기여하면 매출은 3.4% 가까이 성장하고 마진은 8.0%로 개선되어 연간 5.1%의 수익률로 30달러에 도달할 수 있습니다.

높은 경우: 메타 및 OpenAI 라이선스 거래가 확장되고 Anthropic 합의가 이루어지며 주택 시장 회복으로 Realtor.com이 혜택을 받는다면 매출은 약 3.8%의 CAGR에 도달하고 마진은 8.4%에 근접하여 주가는 35.82달러, 연간 수익률은 9.3%로 상승할 것입니다.

중간 사례는 여러 번의 확장이 필요하지 않습니다. 다우존스가 이미 4개 분기 연속으로 보여준 매출 성장률을 유지하고 지난 2개 회계연도에 나타난 궤적을 따라 마진 확대가 지속되기만 하면 됩니다. 현재 관찰할 수 있는 것은 리스크 및 규정 준수 부문이 2분기에 20% 성장했고, 디지털 다우존스 구독이 600만 건을 기록하며 12% 성장했으며, 경영진이 이미 협상 진행 단계에 있는 것으로 알려진 주요 AI 콘텐츠 계약을 최소 두 건 이상 확보했다는 점입니다.

뉴스 코퍼레이션에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

NWSA 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 종목과 함께 뉴스 코퍼레이션을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.