허브 그룹 주식 주요 통계

- 지난 주 실적: +10%

- 52주 범위: $30.8 ~ $53.3

- 현재 가격: $43.1

무슨 일이 있었나요?

3분기 동안 발생한 7,700만 달러의 회계 오류로 인해 Hub Group의 투자 논리가 완전히 재설정되어 주가가 43.08달러로 떨어졌고, Levi & Korsinsky, Pomerantz LLP, Bleichmar Fonti 및 Auld의 세 가지 개별 증권 사기 조사는 이미 52주 최고치보다 19.1% 낮은 주가에 압력을 가하고 있습니다.

2월 5일 8-K 양식 공시로 인해 하루 만에 18.3%의 즉각적인 폭락이 발생했고, 이후 애널리스트들이 재무 보고에 대한 내부 통제가 2025년 내내 효과가 없었다는 사실을 확인한 후 빠르게 등급을 하향 조정하고 목표가를 대폭 낮추면서 총 하락률이 24%를 넘어섰다는 보도가 이어졌습니다.

회계 위기 속에서도 4분기 복합운송 정시 실적이 전년 동기 대비 90% 개선되고, 멕시코 물동량이 33% 급증하고, 냉장 물동량이 150% 급증했으며, 어려운 화물 시장 사이클에도 불구하고 연간 영업 현금 흐름이 1억 9,400만 달러로 견고하게 유지되는 등 운영 상황은 완전히 다른 이야기를 들려줍니다.

그 결과, 시장은 Hub Group을 안정적인 물류 복합 기업에서 회계 위험 기업으로 강제적으로 재평가하고 있으며, 투자자들이 확신을 회복하기 전에 재무 재조정을 기다리는 동안 기록적인 서비스 수준과 절제된 자본 수익을 통해 얻었던 신뢰성 프리미엄이 제거되고 있습니다.

필립 예거 사장 겸 CEO는 4분기 실적 발표에서 "실적 보고의 정확성과 투명성을 가장 중요하게 생각하며, 통제를 강화하고 개선하기 위한 조치를 취했다"고 밝히며 회사가 동시에 10-K 양식 제출을 연기하고 세 건의 증권 사기 수사에 직면한 상황에서 경영진의 대응을 맥락화했습니다.

애널리스트들은 공개 이후 급격한 신용등급 강등과 급격한 목표주가 인하를 발표하며 회생 논리에 복잡성을 더했지만, 회사는 여전히 1억 4200만 달러의 자사주 매입 권한을 보유하고 있으며 분기당 0.125달러의 배당금을 계속 지급하고 있어 신뢰 회복이 중심이 되는 가운데에도 대차대조표의 건전성은 그대로 유지되고 있음을 시사하고 있습니다.

향후 3년에서 5년을 내다볼 때, 2027년에 예상되는 철도 통합과 2026년 매출 가이던스에서 36억 5천만 달러에서 39억 5천만 달러로 예상되는 수익과 함께 깨끗한 재무재표를 통해 투자자의 신뢰를 회복하는 허브 그룹의 능력이 이번 회계 위기를 단발성으로 끝낼지 아니면 영구적인 주가 배수 할인으로 이어질지 결정할 것입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변경을 실시간으로 무료로 추적 →

월스트리트의 HUBG 주식에 대한 견해

7,700만 달러의 재조정으로 단기 수익 가시성이 흐려졌지만, 깨끗한 재무 상태가 투자자의 신뢰를 회복하면 중기 DCF는 여전히 의미 있는 상승 여력을 가리키고 있습니다.

한편, 펀더멘털은 안정세를 보이고 있습니다. 매출 감소율은 2025년 7%에서 2026년 2.7% 성장으로 둔화되고, 주당순이익은 14.7% 회복하여 2.10달러를 기록할 것으로 예상됩니다.

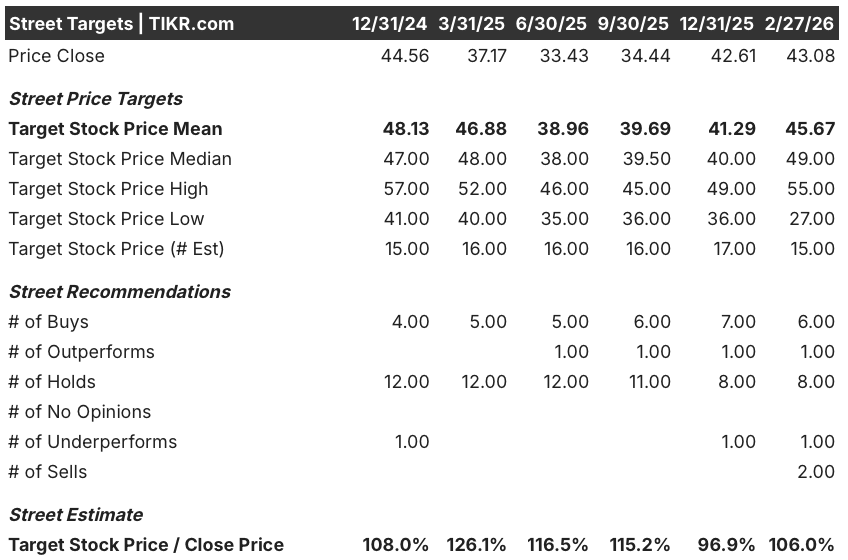

회계 위기에도 불구하고 월스트리트는 매수 6건, 아웃퍼폼 1건, 보유 8건, 매도 2건에서 평균 45.67달러를 유지하여 43.1달러에서 6% 상승 여력이 있음을 시사합니다.

그러나 목표 스프레드가 넓은 편입니다. 최고 55달러는 깨끗한 재무 재표정과 화물 시장 회복이 필요한 반면, 최저 27달러는 회계 부정이 완전히 확인된 것을 반영합니다.

밸류에이션 모델은 무엇을 말하나요?

회계 불확실성에도 불구하고, 허브 그룹의 1억 9,400만 달러의 영업 현금 흐름과 2030년까지 4.4%의 매출 CAGR은 중간 목표인 70.36달러를 지지하며, 이는 연환산 IRR 13.6%에 총 수익률 63.3%를 의미합니다.

현재 시장은 허브 그룹의 회계 오류를 통제 실패가 아닌 사기 사건으로 취급하고 있으며, 재작성된 모든 기간 동안 현금 흐름이 전혀 영향을 받지 않았다는 점을 무시하고 있습니다.

허브 그룹의 1억 9,400만 달러의 영업 현금 흐름은 7,700만 달러의 장부상 오류에도 불구하고 기본 비즈니스가 실제 현금을 창출했음을 확인시켜 줍니다.

경영진의 적극적인 1억 4,200만 달러의 주식 환매 승인은 경영진이 현재 주가를 위기 신호가 아닌 매수 기회로 보고 있음을 확인시켜 줍니다.

중요한 것은 재작성된 재무제표에서 오류가 공시된 7,700만 달러보다 더 크거나 광범위한 것으로 드러날 경우, 이미 1.91달러에서 2025년 추정치인 1.83달러로 하락한 EPS는 회복 논리를 직접적으로 훼손하는 추가적인 하방 위험에 직면하게 됩니다.

따라서 7,700만 달러의 과소 추정치가 상향 조정되면 전체 순이익 기준선이 재설정되므로 10-K 양식 제출일과 최종 재조정 수치를 주시하시기 바랍니다.

63.3%의 상승 가능성은 실재하지만 전적으로 단일 공시에 달려 있기 때문에 재작성된 10-K에서 회계 오류가 수정된 것이 확인될 때까지 HUBG는 $43.08에서 관망세를 유지해야 합니다.

HUBG, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

HUBG 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 HUBG, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.