2026년 7월 기준 엑셀론(Exelon) 주식의 주요 분석 포인트

- 엑셀론을 분석하는 애널리스트 23명 중 16명이 이 주식을 ‘보유(Hold)’로 평가하고 있으며, 현재 주가 48달러 대비 평균 목표가는 49달러로, 두 수치 간의 격차는 3% 미만이다.

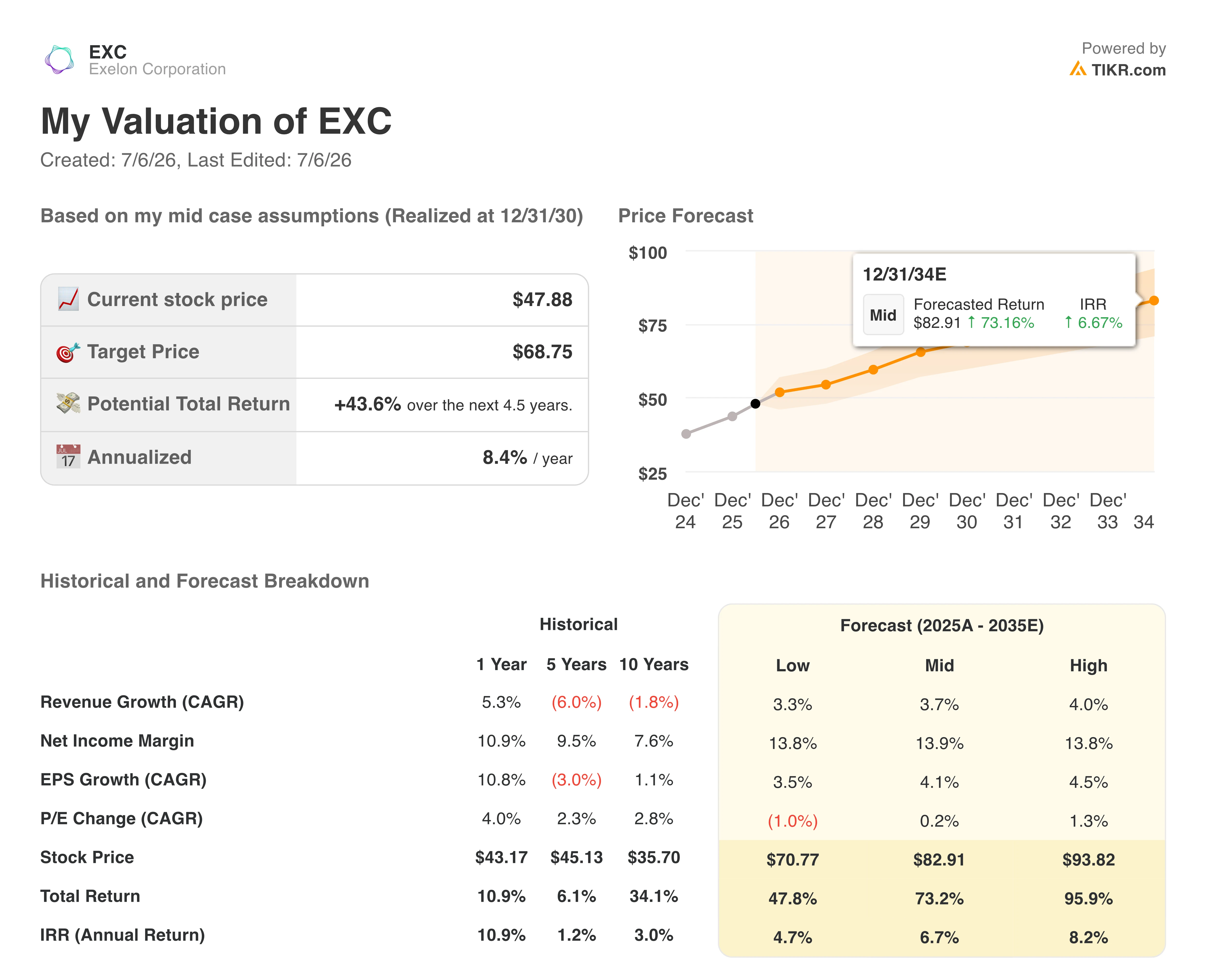

- TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 엑셀론 주가의 목표가는 69달러로, 4.5년 동안 총 44%의 수익률과 연평균 8%의 수익률을 기록할 것으로 전망됩니다.

- 지난 2월에 제출된 엑셀론의 19억 달러 규모 MISO 송전 입찰은 요금 산정 기준액 성장률을 16% 이상으로 끌어올릴 수 있습니다.

엑셀론, 1분기 실적 예상치를 상회했으나 PECO 요금 인가 신청 철회로 계획 재조정

엑셀론(EXC)은 5월 6일 1분기 조정 영업이익이 주당 0.91달러를 기록해 컨센서스인 0.89달러를 상회했으며, 매출은 전년 동기 67억 1,000만 달러에서 72억 4,000만 달러로 증가했습니다. 이번 실적 발표 이후 엑셀론 주가는 52주 거래 범위인 42달러에서 51달러의 중간 수준에서 거래되고 있다.

이러한 성장은 ComEd와 Pepco의 배전 및 송전 요금 인상과 PECO의 호조로운 기상 조건에 기인한 것으로, 이 두 요인이 합쳐져 영업이익(EBIT)을 15억 4천만 달러에서 16억 1천만 달러로 끌어올려 4% 증가를 기록했습니다.

그럼에도 불구하고 이번 분기에도 긴장감이 없지는 않았습니다. 엑셀론은 고객의 부담 능력과 이해관계자들의 피드백을 이유로, 최근 제출했던 PECO 전기 및 가스 요금 인상 신청안을 철회했습니다.

캘빈 버틀러(Calvin Butler) CEO는 1분기 실적 발표 전화 회의에서 이러한 방향 전환을 직접 언급하며, 재조정된 자본 계획을 “지금과 같은 시점에 맞는 새로운 계획”이라고 직설적으로 설명했다. 이 재조정에는 2027년까지 3억 5,000만 달러의 추가 운영 및 유지보수(O&M) 비용 절감이 포함되며, 이는 펜실베이니아와 메릴랜드에서 우선순위가 낮은 배전 작업을 축소함으로써 자금을 조달할 예정이다.

이는 경쟁적 입장에서 송전 사업으로의 전환을 의미합니다. 지난 2월, 엑셀론과 인벤러지는 MISO의 트랜치 2.1(Tranche 2.1) 절차에 따라 일리노이주 내 두 건의 송전 프로젝트(총액 약 19억 달러)에 공동으로 입찰했습니다.

경영진은 또한 데이터 센터 파이프라인을 뒷받침하는 FERC(연방에너지규제위원회) 승인 송전 보안 계약과 연계된 약 10억 달러 규모의 담보를 공개했는데, 이는 엑셀론의 규제 대상 성장 전략이 이제 요금 인가 신청만큼이나 전력망 확충에 크게 의존하고 있음을 시사합니다.

엑셀론은 최근 펜실베이니아주 요금 인가 신청을 철회하고 신규 송전망에 19억 달러를 입찰했다. TIKR에서 이 소식이 실적에 미치는 영향을 무료로 확인하세요 →

목표주가 변동이 미미함에도 월가, EXC 주가에 대한 전망은 안정적

월가는 엑셀론(EXC) 주식에 대해 신중한 중립 입장을 유지하고 있습니다. 2026년 6월 30일 기준 이 종목을 담당하는 애널리스트 23명 중 4명은 ‘매수’, 1명은 ‘시장 평균 상회’, 16명은 ‘보유’, 2명은 ‘매도’를 권고하고 있으며, 주가가 48달러 근처인 반면 목표주가 평균은 49달러로, 두 수치 간의 격차는 3% 미만입니다.

월스트리트, 2027년 중반까지 EXC 주식의 EBIT 성장세 급감 전망

엑셀론(Exelon)의 2026년 1분기 EBIT는 16억 1천만 달러를 기록하며 전년 동기 대비 4% 증가했는데, 이는 ComEd와 Pepco의 새로운 배전 및 송전 요금 인상에 힘입은 결과입니다.

애널리스트들은 2분기 EBIT가 10억 7천만 달러로 전년 동기 대비 16% 증가할 것으로 예상하며, 3분기에는 6% 증가한 15억 9천만 달러를 기록할 것으로 전망합니다.

2027년 1분기에는 EBIT가 전년 동기 대비 10% 증가한 17억 6천만 달러에 달할 것으로 전망되나, 2027년 2분기에는 10% 감소한 9억 7천만 달러로 둔화될 것으로 예상됩니다.

엑셀론(Exelon) 주가에 대한 관건은, 월가(Wall Street)가 모델을 수정하기 전에 2029년까지 이미 제시된 송전 요금 기준 16% 성장률이 예상되는 하락분을 상쇄할 수 있을지 여부입니다.

송전 요금 기준 성장률이 EBIT 하락을 상쇄한다면 TIKR의 엑셀론 주가 목표가 69달러는 유효하다

TIKR의 중간 시나리오 모델에 따르면 2030년 12월까지 엑셀론 주가는 69달러에 달할 것으로 평가되며, 이는 현재 주가 48달러 대비 44%의 총수익률, 즉 4.5년 동안 연평균 8%의 수익률을 의미합니다.

이러한 수익률 프로필은 연평균 한 자릿수 중반대의 수익이 일반적인 규제 대상 유틸리티 기업에서 투자자들이 통상적으로 기대하는 수준을 상회한다.

417억 달러 규모의 자본 투자 계획과 2029년까지 16%의 송전 요금 기준액 증가가 지속적으로 EBIT 증가로 이어져, 현재 모델에서 2027년 중반으로 예상되는 하락분을 상쇄한다면 이 목표는 달성 가능합니다. 가이드라인에 아직 반영되지 않은 19억 달러 규모의 MISO 송전 입찰이 성사될 경우 추가 상승 여력이 발생할 수 있습니다.

TIKR의 모델에 따르면 엑셀론(Exelon) 주식의 목표가는 69달러이며 총 수익률은 44%로 예상됩니다. TIKR에서 무료로 나만의 목표가를 설정해 보세요 →

엑셀론 코퍼레이션에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

엑셀론 코퍼레이션 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 엑셀론 코퍼레이션은 물론 관심 있는 다른 모든 종목을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.