2026년 7월 기준 월트 디즈니 주식의 주요 분석 포인트

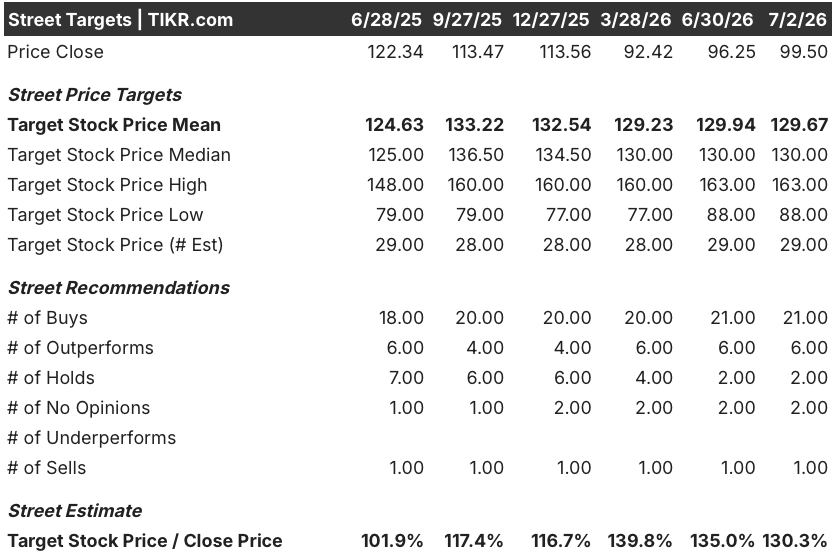

- 디즈니 주식을 분석하는 애널리스트 32명 중 27명이 ‘매수’ 또는 ‘시장 평균 상회’를 추천하고 있으며, ‘보유’ 2명, ‘의견 없음’ 2명, ‘매도’ 1명이 뒤를 잇고 있습니다. 평균 목표가는 130달러로, 현재 주가 100달러 대비 30%의 상승 여력을 시사합니다.

- 2030년 9월까지 TIKR의 중간 시나리오 모델에 따르면 디즈니 주식의 목표 주가는 127달러로, 4.2년 동안 연평균 6% 성장하여 총 28%의 수익률을 기록할 것으로 전망됩니다.

- 5월 6일, 디즈니+와 훌루의 SVOD 마진이 사상 처음으로 두 자릿수를 기록했습니다.

디즈니 주식, 2026 회계연도 2분기 실적 발표… 다마로 신임 CEO의 첫 실적 발표이자 스트리밍 마진 이정표

월트 디즈니 컴퍼니(DIS)는 5월 6일, 신임 CEO 조쉬 다마로(Josh D’Amaro) 체제 하에서 첫 실적 발표를 통해 2026 회계연도 2분기 실적을 공개했습니다.

매출은 전년 동기 대비 7% 증가한 251억 7천만 달러를 기록했으며, 부문별 총 영업이익은 4% 증가해 두 지표 모두 경영진의 자체 가이던스를 상회했습니다. 이러한 실적 속에서 디즈니의 EBIT는 전년 동기 대비 4% 증가한 46억 달러를 기록했으며, EBIT 마진은 18%를 나타냈다.

이러한 주요 실적 수치 뒤에는 엔터테인먼트 스트리밍 부문이 큰 기여를 했습니다. 엔터테인먼트 SVOD 매출 성장률은 회계연도 1분기의 11%에서 이번 분기 13%로 가속화되었으며, 구독자 증가세는 가격 인상과 가입자 수 증가 모두에서 비롯되었고, 광고 매출도 두 자릿수 성장세를 기록했습니다.

휴 존스턴(Hugh Johnston) 최고재무책임자(CFO)는 2분기 실적 발표 전화 회의에서 해당 부문의 수익성 반전에 대해 직접 언급하며 “이번 분기에 두 자릿수 마진을 달성하게 되어 자랑스럽다”고 말했습니다. 이러한 마진 달성은 통합된 ‘디즈니+와 훌루(Hulu) 번들’의 지속적인 성장과 함께 이루어졌으며, 경영진은 이를 통해 고객 유지율이 강화되었다고 평가했습니다.

디즈니 익스피리언스 부문도 2분기 실적이 사상 최고치를 기록했는데, 해외 방문객 감소와 올랜도에 경쟁 테마파크가 개장한 데 따른 역풍으로 국내 테마파크 방문객 수가 1% 감소했음에도 불구하고 매출은 7%, 부문 영업이익은 5% 증가했습니다. 경영진은 이러한 역풍이 완화됨에 따라 회계연도 3분기에는 국내 방문객 추세가 개선될 것으로 전망했습니다.

경영진은 이번 분기 실적을 스트리밍, 스포츠, 테마파크를 하나의 팬 관계로 묶는 ‘원 디즈니(One Disney)’ 전략이 시너지를 내기 시작했다는 증거로 평가했다. 회사는 이미 진행 중인 80억 달러 규모의 자사주 매입 승인에 더해, 53주 차를 제외한 2026 회계연도 조정 주당 순이익(EPS) 12% 성장 전망을 재확인했다.

이 가이던스와 그 안에 포함된 스트리밍 마진 달성 목표는 현재 월스트리트가 디즈니 주가의 향후 움직임을 가늠하는 배경이 되고 있다.

디즈니+와 훌루가 사상 처음으로 두 자릿수 영업이익률을 기록한 분기 실적의 세부 데이터를 자세히 살펴보세요. TIKR에서 전체 분석 자료를 무료로 확인하세요 →

평균 목표주가 130달러 선을 유지하고 있음에도 월가는 디즈니 주식에 대해 여전히 낙관적

디즈니 주식을 담당하는 애널리스트 32명 중 27명이 ‘매수’ 또는 ‘시장 평균 상회’를 추천하고 있으며, ‘보유’ 2명, ‘의견 없음’ 2명, ‘매도’ 1명이 나머지 평가를 차지하고 있습니다. 평균 목표가는 130달러로, 중앙값인 130달러와 일치하며, 이는 현재 주가 100달러 대비 30%의 상승 여력을 시사합니다. 주가가 같은 기간 동안 52주 최고가인 125달러와 최저가인 92달러 사이를 오갔음에도 불구하고, 이 평균 목표가는 3월 이후 대체로 보합세를 유지해 왔다.

월가, 2026 회계연도 3분기 디즈니 주가의 EBIT 마진이 20%를 넘어설 것으로 전망

디즈니의 2026 회계연도 2분기 EBIT는 전년 동기 대비 4% 증가한 46억 달러를 기록했으며, EBIT 마진은 18%를 나타냈다.

컨센서스 추정치에 따르면 2026 회계연도 3분기 EBIT는 51억 6천만 달러로 13% 증가할 것으로 예상되며, 이로 인해 마진은 20%까지 상승할 전망이다.

그 후 성장세는 둔화될 전망이다. 2026 회계연도 4분기 EBIT는 41% 급증한 49억 2천만 달러로 예상되나, 이는 전년 동기 대비 낮은 기준치 때문이며, 2027 회계연도 1분기에는 13%, 2분기에는 5%로 성장세가 둔화될 전망이다.

강세론자들은 4분기 41%라는 급증세를 마진 개선이 지속 가능하다는 증거로 꼽는다. 반면 약세론자들은 유리한 비교 기준이 사라지면 2027 회계연도 3분기에는 성장률이 1%에 그칠 것이라고 반박한다.

디즈니 테마파크 확장 효과가 지속적으로 누적된다면 TIKR의 디즈니 주가 목표가 127달러는 유효할 것

TIKR의 중간 시나리오 모델에 따르면 디즈니 주가는 2030년 9월까지 127달러에 달할 것으로 예상되며, 이는 현재 주가 100달러 대비 28%의 총수익률에 해당하며, 4.2년 동안 연평균 6%의 수익률을 기록하는 수준이다.

이러한 연평균 성장률은 디즈니가 제시한 두 자릿수 조정 주당순이익(EPS) 성장 가이던스보다 낮은 수준이며, 이는 해당 주식이 재평가(re-rating)보다는 꾸준한 복리 성장주로서의 성격을 띠고 있음을 시사한다.

이 목표치를 달성할 수 있다는 근거는 이미 발표된 실적에서 확인된 EBIT 추이에 있습니다. 스트리밍 부문의 마진이 두 자릿수로 진입했고, 테마파크 방문객 수는 부진했음에도 불구하고 ‘익스피리언스’ 부문은 2분기 사상 최대 실적을 기록했습니다.

TIKR의 목표가 127달러와 디즈니 주식의 예상 수익률 28%를 바탕으로 직접 시나리오 분석을 수행해 보세요. TIKR에서 무료로 모델을 구축해 보세요 →

월트 디즈니 컴퍼니에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 확인할 수 있습니다.

월트 디즈니 컴퍼니 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 향후 분기 매출 및 이익을 어떻게 전망하는지, 평가 배수가 시간 경과에 따라 어떻게 변동했는지, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 월트 디즈니 컴퍼니를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.