2026년 6월 기준 콘스텔레이션 에너지 주식의 주요 포인트

- 애널리스트들은 콘스텔레이션 에너지 주식에 대해 ‘매수’ 14건, ‘시장 평균 상회’ 6건, ‘보유’ 3건, ‘매도’ 1건을 제시했으며, 평균 목표가는 360달러로 현재 주가 259달러 대비 약 39%의 상승 여력을 시사합니다.

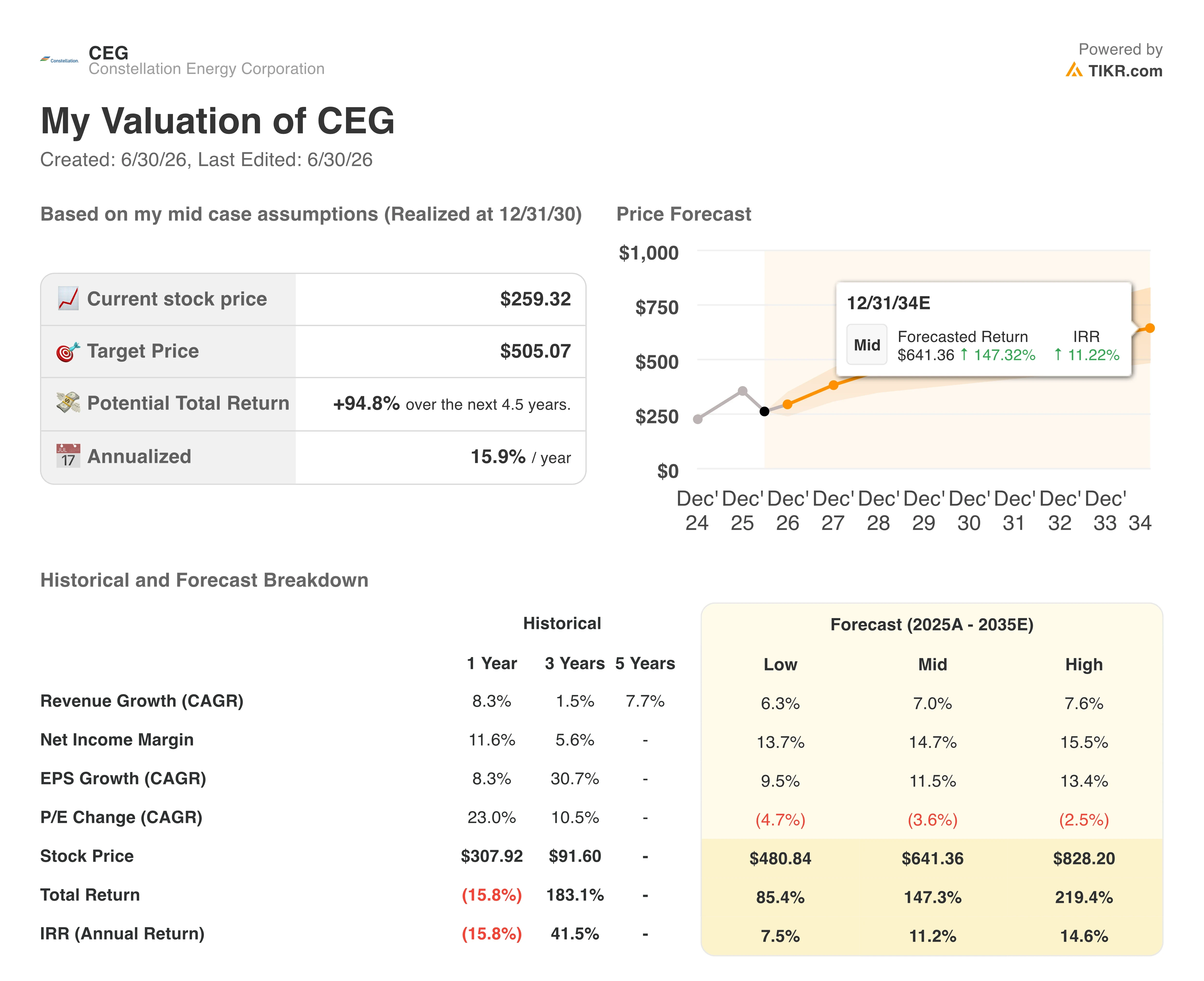

- TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 콘스텔레이션 에너지의 주가는 505달러에 달할 것으로 예상되며, 이는 약 95%의 총수익률, 즉 연평균 약 16%의 수익률을 시사합니다.

- 콘스텔레이션 에너지 주가는 현재 수준에서 저평가되어 있으며, 2027 회계연도에 예상되는 26%의 정상화된 주당순이익(EPS) 성장률이 아직 주가에 반영되지 않았습니다.

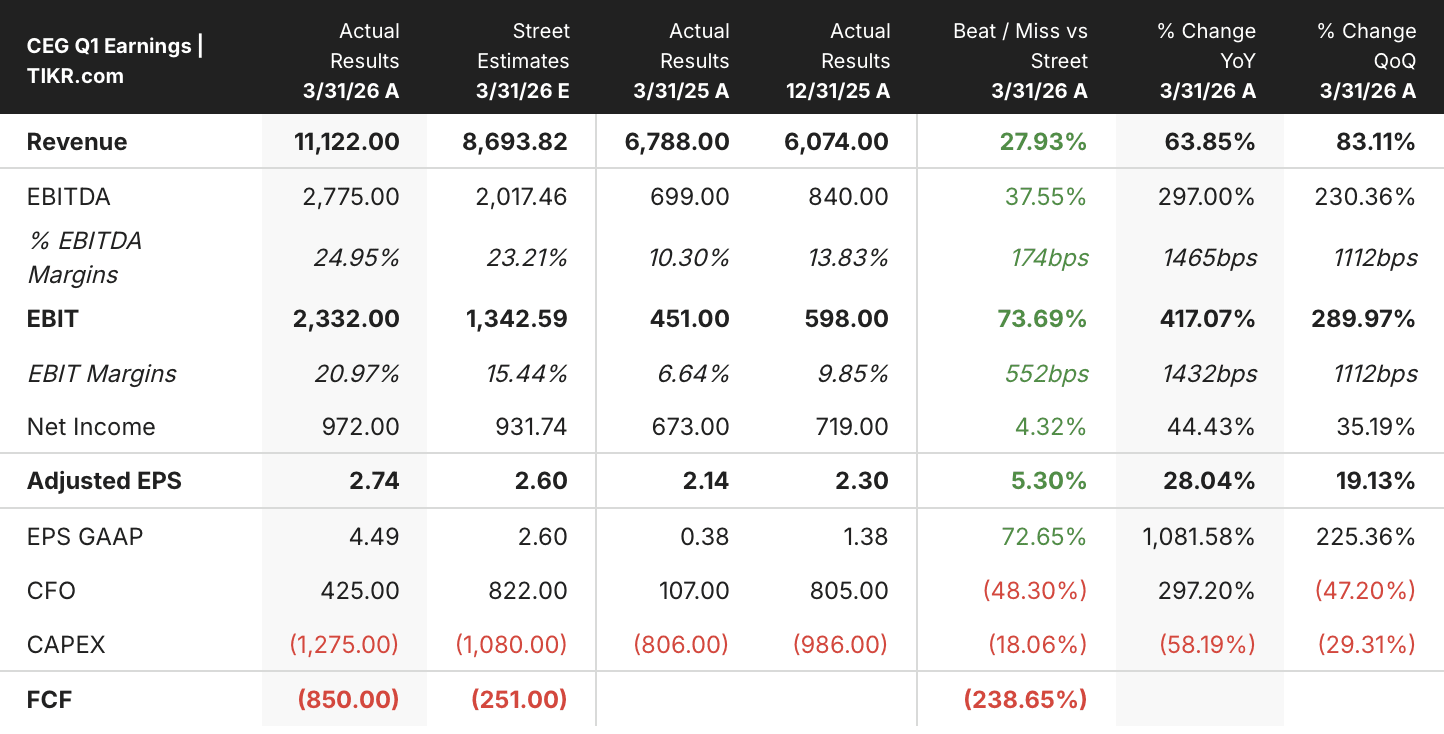

- 콘스텔레이션은 1분기 조정 주당순이익(EPS) 2.74달러를 기록하며 시장 예상치 2.57달러를 상회했고, 주당 11~12달러의 연간 실적 가이던스를 재확인했습니다.

콘스텔레이션 에너지, 주당순이익(EPS) 예상치를 상회했으나 진정한 핵심은 향후 수익 창출 능력

콘스텔레이션 에너지(CEG) 주가는 회사가 사상 최고 수준의 분기 실적을 기록했음에도 불구하고 연초 대비 약 19% 하락했다. 미국 최대 원자력 발전 사업자인 이 회사는 1분기 조정 영업이익이 주당 2.74달러로 시장 컨센서스인 2.57달러를 상회했으며, 일회성 세제 혜택으로 인해 GAAP 기준 주당 순이익은 4.49달러를 기록했습니다.

이러한 GAAP 수치는 그 이면에 숨겨진 더 견고한 실적을 가리고 있다. 총 영업 수익은 전년 동기 대비 64% 증가한 111억 2천만 달러를 기록했는데, 이는 주로 1월에 완료된 캘파인(Calpine)의 가스 화력 발전 설비 인수가 주도한 결과다.

셰인 스미스(Shane Smith) 최고재무책임자(CFO)는 1분기 실적 발표 컨퍼런스 콜에서 실적 구성에 대해 직접 언급하며, 이번 분기의 호조를 인수 통합 효과로 설명했습니다. “이번 분기 수익 증가는 대부분 캘파인 인수에 따른 주당 순이익(EPS) 증가 효과 덕분입니다.” 그는 이러한 증가 효과가 이미 연간 주당 약 2달러 수준으로 연간 실적 가이던스에 반영되어 있다고 덧붙였습니다.

부문별 실적을 자세히 살펴보면, 원자력 발전량은 운영상의 문제보다는 계획된 연료 교체 정지로 인해 전년 동기 45,582 기가와트시에서 44,666 기가와트시로 소폭 감소했다. 그럼에도 불구하고, 회사는 주당 11~12달러의 연간 조정 영업이익 전망치를 재확인했는데, 이 범위는 칼파인의 기여에 따른 성장세가 지속될 것임을 시사한다.

하지만 더 중요한 소식은 규제 관련 사항이다. 조 도밍게즈(Joe Dominguez) CEO는 투자자들에게 콘스텔레이션이 마이크로소프트 데이터 센터에 전력을 공급하는 계약을 맺은 ‘쓰리 마일 아일랜드(Three Mile Island)’ 발전소(현재 크레인 클린 에너지 센터(Crane Clean Energy Center)로 명칭 변경)의 재가동과 관련해 빠르면 6월 중 연방 정부의 결정을 기대하고 있다고 밝혔다. 경영진은 또한 급증하는 데이터 센터 수요와 연계된 설비 용량 체계에 대해 PJM 측에 더 빠른 명확한 입장을 촉구하고 있다.

투자자들에게 이는 회사가 두 가지 전선에서 동시에 전략을 실행하고 있음을 의미합니다. 즉, 변혁적인 인수를 통합하는 동시에, 여전히 꺾일 기미를 보이지 않는 하이퍼스케일 고객들의 원자력 및 가스 수요 급증에 대비하고 있는 것입니다.

연초 대비 주가 하락에도 월가, 콘스텔레이션 에너지에 대한 낙관적 전망 유지

애널리스트들은 콘스텔레이션 에너지 주가에 대해 여전히 확고한 낙관론을 유지하고 있으며, 2026년 6월 기준 매수 14건, 아웃퍼폼 6건, 보류 3건, 매도 1건의 평가가 나와 있습니다. 평균 목표 주가는 360달러로, 현재 주가인 259달러 대비 약 39%의 상승 여력을 시사합니다.

이 목표가는 올해의 변동성 속에서도 놀라울 정도로 안정적으로 유지되어 왔는데, 2025년 6월 312달러에서 2026년 3월 397달러로 상승했다가 현재 수준 근처에서 안정화된 반면, 주가는 같은 기간 동안 323달러에서 279달러, 259달러로 등락을 거듭했습니다.

6월 초 31억 달러 규모의 2차 주식 공모가 주가에 추가적인 압박을 가했음에도 불구하고, 이 목표가에 대한 확신은 흔들리지 않았습니다.

월가, 콘스텔레이션 에너지의 정상화 주당순이익(EPS)이 2027 회계연도까지 26% 성장할 것으로 전망

콘스텔레이션 에너지는 2026년 3월로 종료된 분기에 정상화 주당순이익(EPS) 2.74달러를 기록했으며, 이는 전년 동기 대비 28% 증가한 수치다. 월가는 이러한 상승세가 지속될 것으로 전망하며, 2026년 6월로 종료되는 분기의 정상화 EPS가 전년 동기 대비 26% 증가한 3.71달러에 달할 것으로 예상하고 있다.

더 장기적으로 보면, 2026년 연간 주당 순이익(EPS) 가이던스가 주당 11~12달러로 유지되는 가운데, 2027년 3월로 끝나는 분기의 정상화 주당 순이익(EPS)은 2.69달러가 될 것으로 컨센서스 추정치가 나타내고 있다. 이러한 추세는 분명한 긴장감을 야기합니다. 추정치에 따르면 2027년 3월 분기에는 성장세가 상당히 둔화되었다가, 2027년 6월까지는 다시 18% 성장으로 가속화될 것으로 보입니다.

현재 해결되지 않은 의문은 콘스텔레이션의 수익 창출 능력이 이번 분기 실적이 시사하는 바와 같이 2027년 내내 지속될지, 아니면 추정표에서 이미 드러난 성장 둔화가 주된 추세가 될지 여부입니다.

TIKR의 콘스텔레이션 에너지 주가 목표가 505달러는 생산 능력에 대한 명확한 전망이 예정대로 제시될 경우 유지될 전망

TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 콘스텔레이션 에너지의 주가는 약 505달러에 달할 것으로 평가되며, 이는 현재 주가 259달러 대비 약 95%의 총수익률, 즉 4.5년 동안 연평균 약 16%의 수익률을 의미합니다.

이러한 연평균 수익률은 콘스텔레이션 에너지 주식을 일반적인 유틸리티 부문의 수익률 프로필보다 훨씬 앞서는 위치에 놓이게 할 것이며, 유틸리티 부문의 수익률은 선행 기준으로 두 자릿수를 기록하는 경우가 드물다.

PJM이 연말까지 경영진이 기대하는 용량 프레임워크에 대한 명확성을 제공하고, 크레인(Crane) 발전소의 재가동이 2027년 용량 크레딧 일정에 따라 진행된다면 이 목표는 달성 가능합니다. 두 가지 촉매 요인은 모두 회사의 규제 당국 제출 서류 및 FERC(연방에너지규제위원회)와의 협의에 따라 이미 진행 중입니다.

Constellation Energy Corporation에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 통해 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 이용할 수 있습니다.

Constellation Energy Corporation 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 평가 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 콘스텔레이션 에너지 코퍼레이션은 물론, 관심 있는 다른 모든 종목을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.