캐리어 재고 관련 주요 통계

- 지난 주 실적: -4.6%

- 52주 범위: $50.2 ~ $81.1

- 현재 가격: $55.7

무슨 일이 있었나요?

Carrier(CARR)는 거의 10년 만에 가장 약한 주거용 HVAC 시장에 대한 우려로 주가가 52주 최고가인 81.09달러보다 31% 하락했음에도 불구하고 2026년에 50% 성장하는 연간 매출 10억 달러 규모의 데이터 센터 냉각 사업을 조용히 구축했습니다.

2월 5일 발표된 캐리어의 2025년 4분기 실적은 조정 주당 순이익 0.34달러로 예상치 0.37달러를 하회했으며, 조정 영업이익 4억 5,500만 달러는 유통업체 재고 부족과 주택 시장 동결로 인해 분기 중 미주 주거용 매출이 40% 가까이 감소하여 컨센서스 5억 3,260만 달러에 15% 미치지 못했습니다.

하이퍼스케일 컴퓨팅 시설에 정밀 냉각기와 액체 냉각 시스템을 공급하는 데이터 센터 사업은 미주 지역에서 전년 동기 대비 4배 증가한 4분기 상업용 HVAC 주문을 기록했으며, 적용 주문이 3배 이상 증가하여 2026년 데이터 센터 매출 15억 달러를 달성할 것으로 예상됩니다.

데이비드 기틀린 CEO는 2025년 4분기 실적 발표에서 "4분기 CSA 데이터 센터 주문이 4배 이상 증가하면서 데이터 센터 투자가 성과를 거두고 있다"며, 이는 캐리어의 분사 이후 수냉식 시장 점유율이 약 10%에서 40%로 증가한 회사의 확장된 냉각기 포트폴리오와 직접적으로 관련이 있다고 말했습니다.

2026년에 15억 달러 규모의 자사주 매입, 2월 17일 안드라프라데시에 100억 루피 규모의 신규 제조 시설 계약, 올해 말 출시 예정인 3메가와트 및 5메가와트 액체 냉각 CDU 유닛을 통해 캐리어는 2027년까지 기록적인 데이터 센터 수주 잔고를 지속적인 마진 회복으로 전환할 수 있는 공급 및 용량 인프라를 구축하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 CARR 주식에 대한 견해

2025 년 4 분기 수익 미스는 전적으로 미주 주거용 물량의 40 % 감소로 인한 것으로, 하이퍼 스케일 컴퓨팅 시설에 정밀 냉각기를 공급하는 Carrier의 데이터 센터 냉각 사업이 작년에 매출이 10 억 달러로 두 배가되었고 2026 년에 15 억 달러로 안내하고 있음을 모호하게합니다.

2026E 회계연도의 매출 성장률 1.1%는 의도적으로 과소평가된 것으로, 2026년 하반기 데이터센터 납품 전환과 미주 주거용 매출을 절반으로 줄인 재고 역풍의 부재로 인해 2027E 회계연도에는 5.2%, 2028E에는 5.7%로 가속화될 것으로 컨센서스는 예상하고 있습니다.

2025E 회계연도에 15.1%로 부진했던 캐리어의 EBIT 마진은 2027E 회계연도에는 16.4%, 2028E 회계연도에는 17.3%로 확대될 것으로 예상되며, 이는 2025년 하반기 3,000명의 인력 감축에 따른 1억 달러의 간접비 절감에 힘입어 달성될 것으로 보입니다.

한편, CARR의 정규화 주당순이익은 2025 회계연도 2.59달러에서 2026 회계연도 2.79달러, 2027 회계연도 3.18달러, 2028 회계연도 3.66달러로 성장하여 3년간 누적 41% 증가하며 마진 확대, 자사주 매입, 데이터센터 수익 가속화에 힘입어 성장세를 이어갈 것으로 예상됩니다.

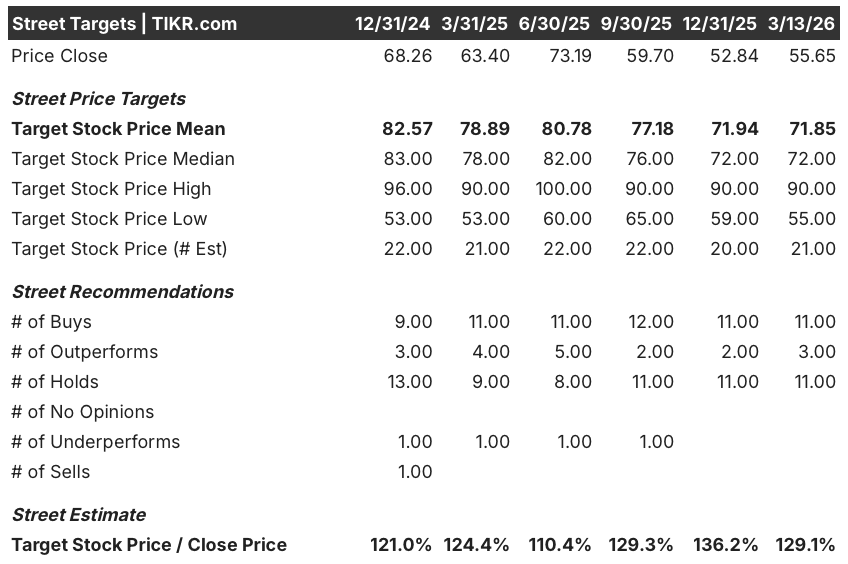

14명의 애널리스트가 보유 의견을 보였지만, 25명의 커버리지 애널리스트 중 11명의 매수 의견과 3명의 아웃퍼폼 의견은 현재 가격인 $55.65에서 29.1%의 상승 여력을 의미하는 평균 목표가 $71.85로 주거용 저점을 일시적인 것으로 보는 스트리트를 반영합니다.

애널리스트의 최저 목표가인 55.00달러와 최고가인 90.00달러 사이의 35달러 스프레드는 2027년까지 동결되는 주택 시장의 약세 시나리오 가격과 경영진의 예상대로 2026년 하반기에 종료되는 데이터 센터 수주잔고 전환 및 주택 재고 소진에 따른 강세 시나리오 가격 등 주택 경기 회복 논쟁에 직접적으로 매핑되어 있습니다.

밸류에이션 모델은 무엇을 말하나요?

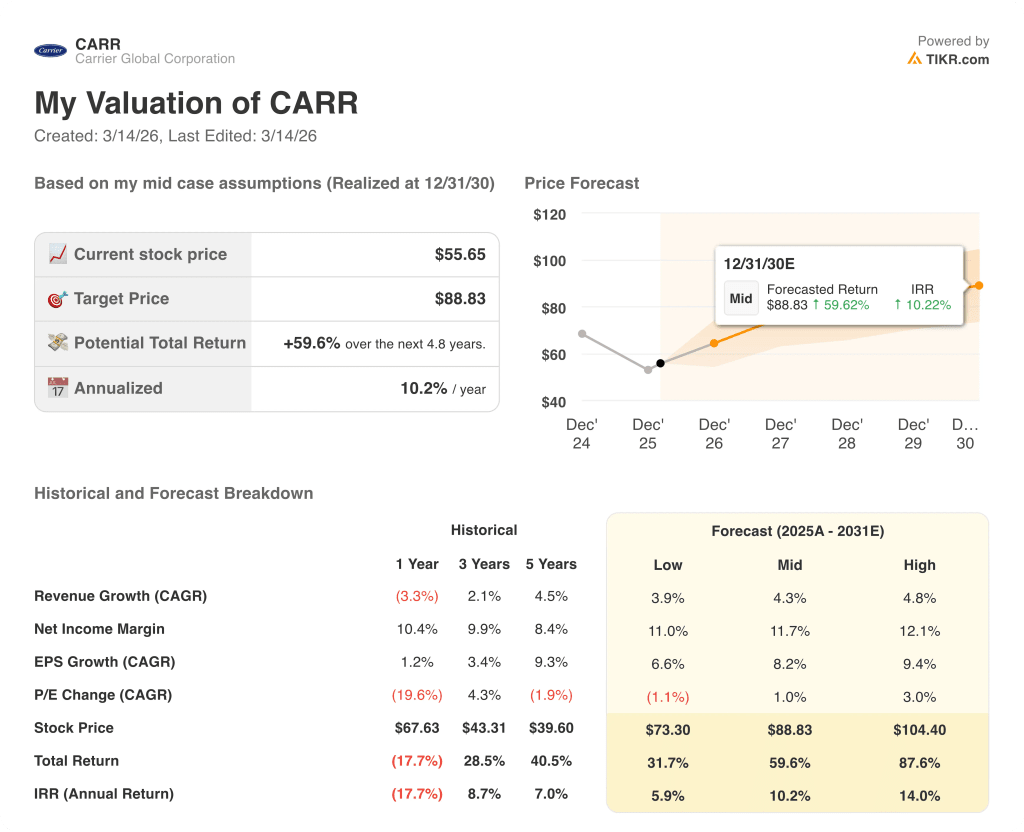

TIKR의 모델은 2030년 12월까지 88.83달러를 목표로 하며, 이는 2025 회계연도 10.3%에서 예측 기간 말까지 11.7%로 확대되는 중간 사례 순이익 마진을 기반으로 연간 IRR 10.2%로 총 수익률 59.6%를 의미합니다.

이 모델의 4.3% 매출 연평균 성장률 가정은 데이터센터 기회에 비해 보수적인 것으로, 2026년 데이터센터 매출만 15억 달러로 회사 전체 매출의 6.8%를 차지하며 매년 50%씩 성장합니다.

시장에서는 캐리어를 경기 침체기에 있는 주거용 HVAC 주식으로 평가하고 있지만, 2025년 4분기 데이터센터 냉각 주문은 미주 지역에서 전년 동기 대비 4배 증가했습니다.

데이비드 기틀린 CEO는 2월 19일 Barclays에서 가이던스가 "100% 새로운 것은 없다"며 1분기가 모델링한 대로 정확하게 진행되고 있고 15억 달러의 데이터센터 목표가 그대로 유지되고 있음을 확인했습니다.

미국 주거용 HVAC 시장이 연평균 900만 대 수준으로 회복되지 않고 데이터센터 주문 전환이 2027년으로 늦춰지면 2027E 회계연도 EBIT 마진 확장이 16.4%로 정체되고 모델의 핵심 가정이 깨지게 됩니다.

2026년 1분기 CSA 상업용 HVAC 마진과 데이터센터 수익이 마진 확대 논리를 입증하는 단일 수치인 연간 목표 15억 달러를 향해 가고 있는지 지켜보세요.

캐리어 글로벌 코퍼레이션에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

CARR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Carrier Global Corporation을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.