PACCAR 주식 주요 통계

- 지난 주 실적: -4.2%

- 52주 범위: $84.7 ~ $131.9

- 현재 가격: $115.3

무슨 일이 있었나요?

한때 연간 14억 달러의 수익을 창출하는 순수 트럭 제조업체였던 팩카(PCAR)는 고수익 부품 및 금융 서비스 사업이 2025 회계연도 매출 284억 달러에서 총 수익의 71%를 차지하면서 자본이 적게 드는 산업 플랫폼으로 구조적으로 재편되었습니다.

팩카의 2025년 4분기 매출 68억 2,000만 달러는 IBES 컨센서스 예상치인 62억 6,000만 달러를 상회했으며, 조정된 연간 순이익은 26억 4,000만 달러로 운임 사이클의 약세와 1년 동안의 관세 역풍에도 불구하고 121년 역사상 네 번째로 높은 수익을 기록한 한 해를 기록했습니다.

트럭 운전자에게 교체 부품을 공급하는 애프터마켓 사업부인 팩카 파츠는 69억 달러의 연간 매출과 16억 7000만 달러의 세전 수입을 기록했으며, 트럭 구매자에게 대출 및 리스를 제공하는 팩카 파이낸셜 서비스는 22억 1000만 달러의 매출과 11% 증가한 4억 8500만 달러의 세전 수입을 기록하여 동종 업계의 자산 수익률보다 47% 높은 성과를 거뒀습니다.

프레스턴 파이트(Preston Feight) CEO는 2025년 4분기 실적 발표에서 "11월 1일 발효된 232조 트럭 관세 정책은 미국, 캐나다, 멕시코에서 각 지역 시장에 맞는 트럭을 생산하는 팩카에 유리하다"고 말하며, 이는 캐나다와 멕시코의 중형 트럭 생산을 오하이오주 칠리코트와 텍사스주 덴턴 시설로 완전히 전환한 것을 반영한 결과라고 설명했습니다.

현재 38만 대의 PACCAR 엔진이 5년을 넘어 부품 소비가 많은 영역으로 진입했고, 2027년 1월부터 시행되는 EPA27 NOx 규제에 따른 1만 달러 가격 인상이 확정되었으며, 2026년에 4~8%의 부품 매출 성장을 목표로 하는 경영진의 지침에 따라 다음 화물 업사이클이 본격화되기 전에도 PACCAR의 구조적 이익 하한선은 상승하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 PCAR 주식에 대한 견해

현재 경쟁업체에 부과되고 있는 수입 관세에서 PACCAR의 미국산 트럭을 면제하는 232조 관세 혜택은 2025년 4분기 12%에서 2026년 1분기 총 마진 가이던스에서 이미 12.5%에서 13%로 증가한 마진 회복을 직접적으로 뒷받침합니다.

컨센서스 추정치는 이러한 회복세를 반영하여 매출은 2025 회계연도 262억 달러에서 2026E 회계연도 277억 달러로 증가할 것으로 예상되며, 정규화 EPS는 4~8%의 부품 부문 성장과 지속적인 금융 서비스 확장에 힘입어 11.7% 상승한 5.59달러로 예상됩니다.

순이익 마진은 부품 사업의 구조적인 30% 이상의 매출 총이익률과 교체 성수기에 접어든 38만 대 이상의 PACCAR 엔진 설치 기반 증가에 힘입어 2025E 회계연도 10.1%에서 2027E 회계연도 11.6%, 2029E 회계연도 15.5%로 확대될 것으로 예상됩니다.

월스트리트는 신중하지만 조용히 목표치를 상향 조정하고 있습니다: 17명의 애널리스트 중 매수 6명, 아웃퍼폼 1명, 보유 14명으로 평균 목표가는 125.08달러로 현재 가격인 115.34달러에서 8.4% 상승 여력이 있음을 시사합니다.

애널리스트 최저 목표가인 92.00달러와 최고가인 150.00달러 사이의 58달러 스프레드는 트럭 마진을 잠식하는 화물 사이클 롤오버의 약세 시나리오 가격과 2026년까지 경영진이 안내한 EPA27 사전 구매 가속화와 지속적인 부품 성장의 강세 시나리오 가격이라는 두 가지 매우 다른 수치를 반영하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

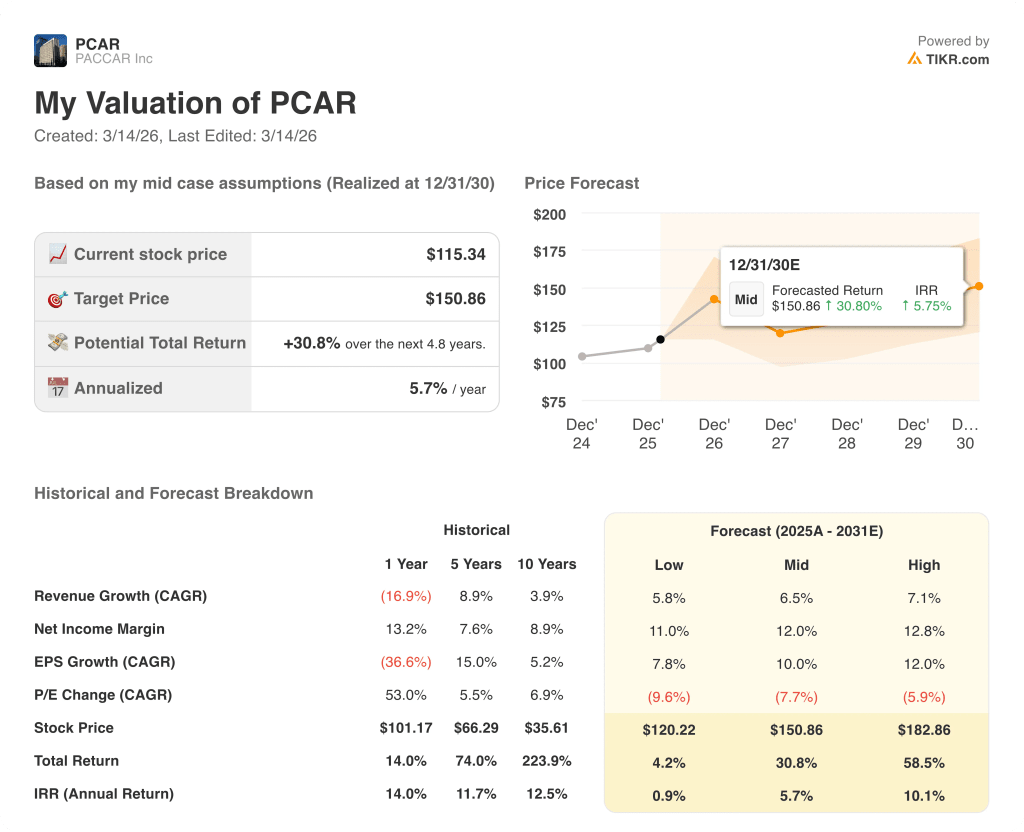

TIKR의 모델은 2030년 12월까지 150.86달러를 목표로 하며, 이는 예측 기간 말까지 6.5%의 중간 케이스 매출 CAGR과 12.0%로 확대되는 순이익 마진을 기반으로 연간 5.7%의 IRR로 총 30.8%의 수익률을 의미합니다.

시장은 2025 회계연도의 순이익률 10.1%를 새로운 정상으로 간주하고 있으며, 이는 1년간의 일방적인 관세 노출로 인해 압축되었다가 이제 232조 판결로 반전된 수치라는 점을 무시하고 있습니다.

운영상의 증거는 직접적입니다. 부품과 금융 서비스를 합쳐 2025 회계연도에 21억 6천만 달러의 세전 수입을 올렸으며, 이는 구조적으로 반복되는 수치이며 트럭 배송량과 관계없이 성장하고 있습니다.

경영진은 2월 10일 애널리스트 데이에서 딜러들이 네트워크에 기록적인 자본을 투자하고 있으며, 이는 부품 수요를 직접적으로 공급하고 2026년 이후까지 부품 매출 성장을 가속화할 것이라는 TIKR의 가정을 뒷받침한다고 확인했습니다.

주요 리스크는 화물 시장 악화입니다. 트럭 운송업체의 수익성이 정체되고 2026년 하반기에 EPA27 사전 구매 사이클이 실현되지 못하면 트럭 부문 총 마진이 계속 압박을 받고 2027E 회계연도의 순이익률 가정치 12.0%가 유지되지 않을 수 있습니다.

2026년 1분기 실적 발표에서 총 마진이 가이던스인 12.5%~13% 범위에 진입하고 부품 매출이 전년 대비 최소 2%에서 4% 성장한 것을 확인하려면 구조적 마진 회복 논리를 입증하는 두 가지 수치를 지켜보시기 바랍니다.

PACCAR Inc에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

PCAR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 PACCAR Inc를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.