자일럼 주식 주요 통계

- 지난 주 실적: -2.7%

- 52주 범위: $100.5 ~ $154.3

- 현재 가격: $119.9

무슨 일이 있었나요?

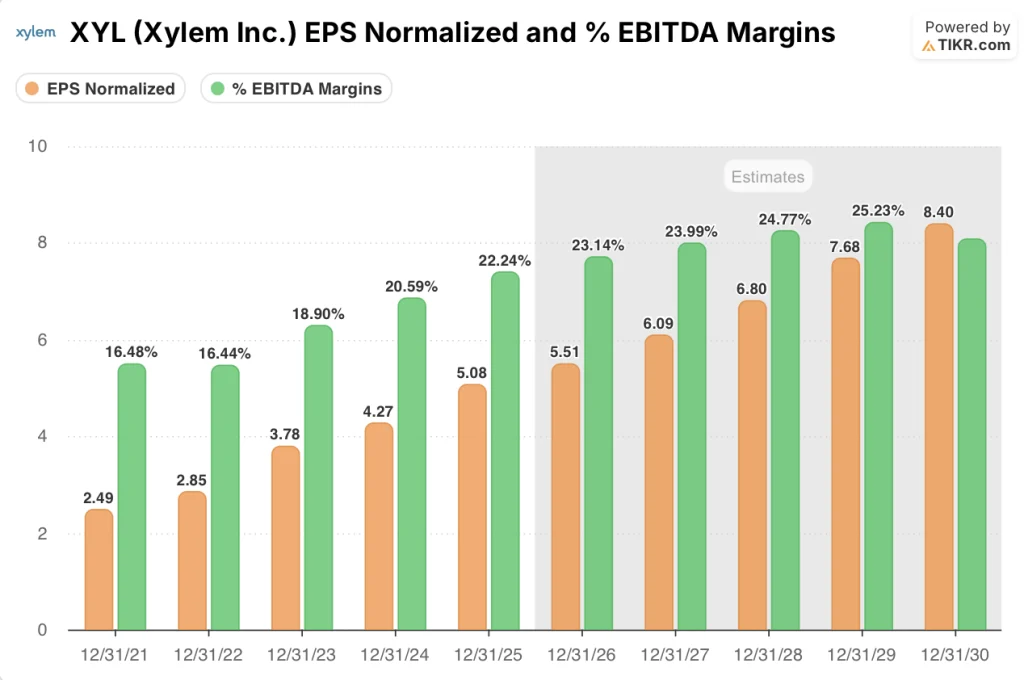

수도 인프라 회사인 자일럼(XYL)은 2025 회계연도 조정 EBITDA가 20억 달러, 조정 EPS가 5.08달러를 기록했지만, 주가는 2월 10일 119.88달러에 마감한 이후 약 14% 하락했습니다.

자일럼의 4분기 조정 EPS는 1.42달러로 컨센서스 1.41달러를 상회했고 매출은 24억 달러로 예상치 23억 7,400만 달러를 상회했지만 2026 회계연도 매출 가이던스 91억~92억 달러는 월가의 예상치인 93억 3,000만 달러를 훨씬 밑돌았습니다.

2024년 5월 투자자의 날에서 자일럼이 2027년에 설정한 목표치인 23%를 이미 넘어선 22.2%로 연간 조정 EBITDA 마진이 160베이시스 포인트 증가하여 예상보다 빠른 운영 턴어라운드가 이루어지고 있음을 입증했습니다.

최고 경영자 매튜 파인은 2025년 4분기 실적 발표에서 "2026년이 저품질 수익에서 의도적으로 이탈하는 정점이 될 것"이라고 말하며, 2026년부터 연간 8천만 달러에서 1억 2천만 달러의 순이익을 창출할 것으로 예상하는 의도적인 80/20 단순화 프로그램을 소프트 탑라인 가이드와 직접 연결시켰습니다.

2026년 1분기 말에 국제 계량 사업부 매각이 완료되고, 2026년 상반기에 이미 2억 5천만 달러를 초과하는 M&A 자본이 집행되고, 자일럼 뷰 디지털 매출이 30% 이상의 성장을 목표로 하고 있어, 마진 회복에서 수익성 높은 컴파운더로의 전환이 2024년에 제시한 프레임워크보다 1년 앞당겨지고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 XYL 주식에 대한 견해

경영진이 2026년에 2%의 매출 역풍이 예상된다고 밝힌 자일럼의 80/20 단순화 프로그램에 포함된 의도적인 수익 희생은 주가를 140.19달러에서 119.88달러로 끌어내린 실적 발표 후 매도세의 직접적인 원인이었습니다.

시장은 자일럼을 감속하는 산업으로 평가하고 있지만, 저마진 수익을 제거하는 80/20 단순화 프로그램은 동시에 2025년 22.2%에서 2027년 24.0%로 EBITDA 마진을 확대하여 같은 기간 동안 정상화 EPS를 5.08달러에서 컨센서스 6.09달러로 끌어올리고 있습니다.

23명의 애널리스트 중 15명이 XYL을 매수 또는 아웃퍼폼으로 평가했으며, 평균 목표주가는 158.41달러로 현재 수준에서 32.1%의 상승 여력이 있으며, 이는 마진 확대가 일시적인 매출 역풍을 압도할 것이라는 자신감을 반영한 것입니다.

최저 목표가 $123.00와 최고 목표가 $186.00 사이의 63달러 스프레드는 80/20 실행 위험에 직접적으로 매핑됩니다. 즉, 강세는 성공적인 단순화에 대해 리레이팅으로 보상하고, 약세는 워크어웨이 수익이 가이드된 2%를 초과하면 탑라인 압박이 장기화될 때 가격을 약세로 전환합니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR의 모델은 2025년 자일럼의 160% 베이스포인트 EBITDA 마진 증가에서 이미 드러난 영업 레버리지에 비해 보수적인 4.5%의 중간 케이스 매출 연평균 성장률과 15.8%로 확대되는 순이익 마진에 맞춰 183.01달러를 목표로 삼고 있습니다.

시장은 1~3%의 매출 성장률 가이던스를 구조적 손상으로 간주하고 있는 반면, EBITDA 마진은 자일럼이 2027년에 설정한 23% 목표보다 1년 앞당겨지고 있습니다.

2026년까지 연간 8천만 달러에서 1억 2천만 달러의 순비용 절감을 목표로 하는 80/20 구조조정 프로그램과 자일럼 뷰의 30% 이상의 성장 궤적은 TIKR의 183.01달러 목표치를 정당화합니다.

2026년이 "의도적인 이탈의 정점"이라는 경영진의 자체 프레임워크는 수익성 하락이 유한하며 수익성 변곡점은 주기적이지 않고 구조적이라는 것을 시사합니다.

특히 현재 2026년 상반기를 목표로 추적 중인 5~10개의 스마트 미터링 프로젝트가 더 늦어질 경우 MCS 주문 전환이 악화되면 TIKR의 4.5% 매출 CAGR 가정이 깨지고 183.01달러까지 하락할 수 있습니다.

2026년 1분기 실적은 첫 번째 확인 관문으로, 간소화가 볼륨 없이도 마진을 제공하고 있다는 증거로 MCS의 순차적 매출 방향과 바닥 경영진이 안내한 20.5% 이상의 EBITDA 마진이 유지되는지 여부를 지켜봐야 합니다.

자일럼에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

XYL 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 자일럼을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.