아스테라 랩스 주식 주요 지표

- 오늘의 주가 변동률: 5%

- 52주 등락폭: 86달러 ~ 457달러

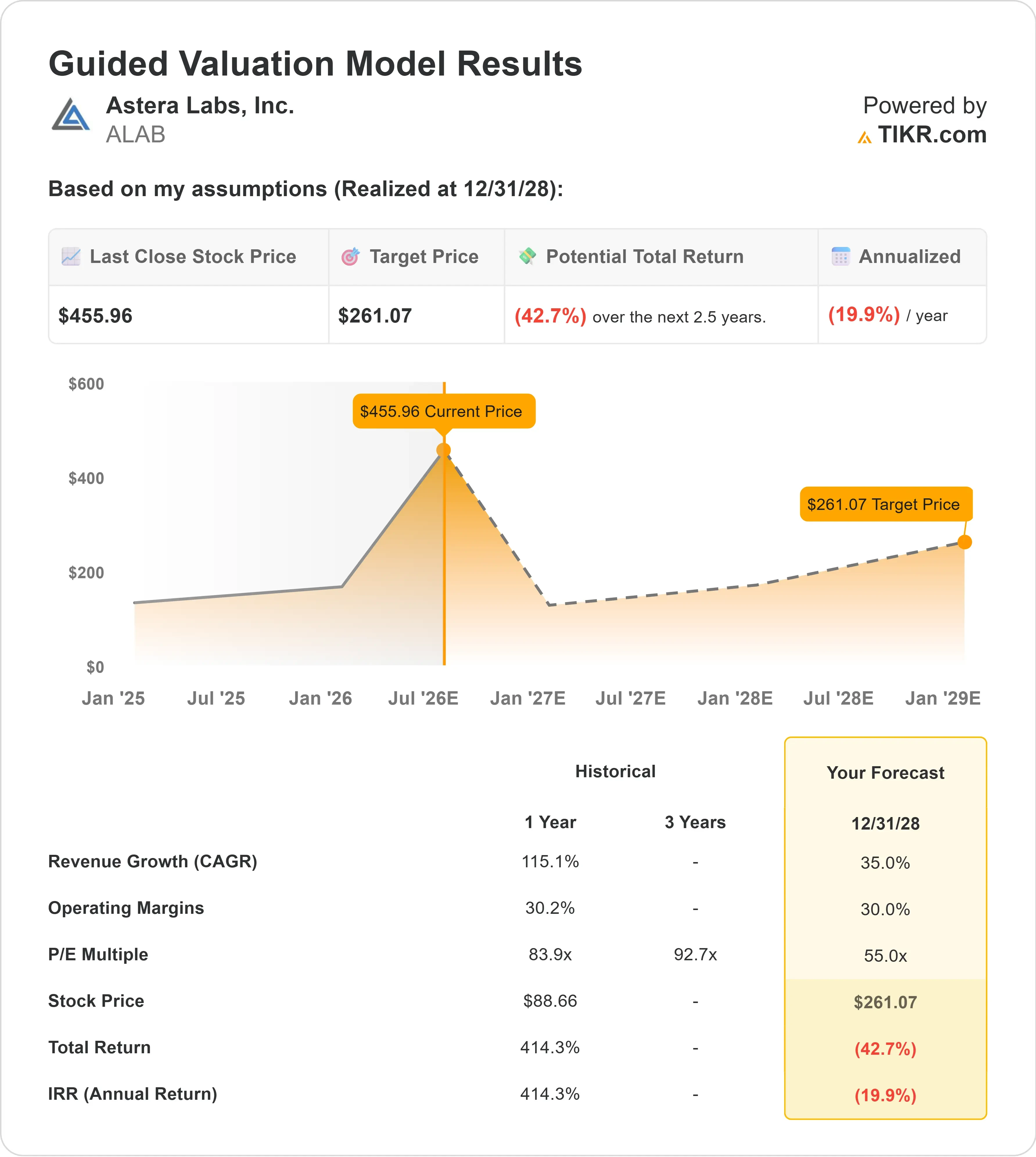

- 평가 모델 목표 주가: 약 $260

- 내재 하락 여력: 약 43%

TIKR로 아스테라 랩스(Astera Labs)와 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

아스테라 랩스 주가는 오늘 약 5% 상승하여 주당 456달러 근처에서 거래되었으며, 이는 투자자들이 시장에서 가장 확실한 AI 인프라 관련 종목 중 하나를 계속해서 추격했기 때문입니다. 이 회사는 AI 데이터 센터의 핵심 연결 솔루션 공급업체로 주목받고 있는데, 하이퍼스케일러들이 더 큰 규모의 GPU 및 XPU 클러스터를 구축함에 따라 칩, 메모리, 네트워킹 장비, 스토리지 간의 데이터 전송 속도가 점점 더 중요해지고 있기 때문입니다.

주가가 상승한 이유는 투자자들이 애널리스트들의 신뢰도 강화, 아스테라의 나스닥 100 지수 편입, 그리고 오늘날 AI 데이터 센터 구축의 핵심에 있는 AI 연결성 제품에 대한 지속적인 수요에 주목했기 때문입니다. 스티펠(Stifel)의 목표 주가는 최근 460달러 선까지 상승한 반면, TIKR 시장 데이터에 따르면 월가의 평균 목표 주가는 270달러 근처로 나타나, 평균 목표 주가가 현재 주가보다 훨씬 낮음에도 불구하고 월가가 이 기업에 대해 더 긍정적인 전망을 보이고 있음을 시사한다. 또한 아스테라는 2026년 6월 22일 시장 개장 전에 나스닥-100 지수에 편입되었는데, 이는 AI 인프라 관련주가 여전히 시장의 주요 관심사로 남아 있는 가운데, 지수 추종 펀드들의 주목도와 수요를 높일 수 있는 중요한 이정표입니다.

아스테라의 최근 실적은 이번 주가 상승세에 더 탄탄한 펀더멘털 기반을 제공했다. 이 회사는 PCIe 6 AI 패브릭 및 신호 조정 포트폴리오 전반에 걸쳐 수요가 강세를 유지함에 따라, 1분기 매출이 전년 동기 대비 93%, 전분기 대비 14% 증가한 3억 800만 달러로 사상 최고치를 기록했으며, 비GAAP 주당순이익(EPS)은 0.61달러를 달성했다. 이러한 제품들은 AI 시스템이 데이터를 더 빠르고 안정적으로 전송할 수 있도록 돕는데, 이는 AI 클러스터가 규모가 커지고 서버 내부 및 서버 간에 더욱 진보된 연결성이 요구됨에 따라 중요한 요소로 부상하고 있다.

최근 열린 에버코어 글로벌 TMT 컨퍼런스에서 경영진은 AI 연결성 분야의 지속적인 성장 모멘텀을 강조했습니다. 데스몬드 린치(Desmond Lynch) 최고재무책임자(CFO)는 스콜피오(Scorpio)가 지난해 아스테라에서 가장 빠르게 성장한 제품군이 되어 전체 매출의 약 15%를 차지했으며, 320레인 스케일업 솔루션은 2026년 하반기에 양산에 들어갈 것으로 예상된다고 밝혔다. 린치 CFO는 또한 40억 달러 규모의 스케일아웃(scale-out) 기회, 100억 달러 규모의 스케일업(scale-up) 기회, 그리고 하반기 P-시리즈 매출에 기여할 두 곳의 하이퍼스케일러(hyperscaler)의 지원에 힘입어 스콜피오가 연말까지 아스테라의 최대 제품 라인이 될 수 있을 것이라고 덧붙였습니다.“우리의 목표는 시장보다 더 빠르게 성장하는 것입니다.”라고 재무 담당 수석 부사장 겸 투자자 관계 책임자인 니콜라스 애버리(Nicholas Aberle)는 말했다.

이러한 경쟁 구도는 시장이 주목하는 이유를 설명해 줍니다. 브로드컴(Broadcom)은 1분기 AI 매출이 전년 동기 대비 106% 증가한 약 80억 달러를 기록하며 여전히 AI 네트워킹 및 맞춤형 가속기 분야의 주요 벤치마크로 자리 잡고 있는 반면, 크레도(Credo)는 분기 매출이 전년 동기 대비 157% 증가한 4억 3,700만 달러를 기록하며 빠르게 성장하는 또 다른 데이터 센터 연결성 분야 경쟁사입니다. 브로드컴, 마벨, 엔비디아, 크레도(Credo)와 같은 경쟁사들에 비해 아스테라(Astera)는 매출 규모는 작지만 AI 연결성 성장에 더 직접적으로 노출되어 있어, 주가에 강력한 상승 동력을 제공하는 동시에 기업 가치 평가 기대치를 충족하기가 더 어려워지기도 한다.

아스테라 랩스 가치 즉시 확인 (TIKR 이용 시 무료) >>>

아스테라 랩스는 과대평가되었는가?

평가 가정 하에, 이 주식은 다음을 기준으로 모델링됩니다:

- 매출 성장률: 약 35%

- 영업 마진: 약 30%

- 목표 주가수익비율(P/E): 55배

AI 서버는 가속기, 메모리, 네트워킹 장비, 스토리지 전반에 걸쳐 더 빠른 연결성을 필요로 하기 때문에 아스테라 랩스는 탁월한 성장세를 보이고 있습니다.

이 회사의 스콜피오(Scorpio) 스위치, 아리스(Aries) 리타이머, 타우루스(Taurus) 스마트 케이블 모듈, 그리고 COSMOS 소프트웨어는 대규모 AI 시스템 내 데이터 이동 방식을 개선함으로써 이러한 문제를 해결하는 데 기여하며, 클러스터가 단일 서버에서 전체 랙 및 다중 랙 구축으로 확장됨에 따라 그 가치는 더욱 높아집니다.

아메리칸 일렉트릭 파워(American Electric Power)에 대한 애널리스트들의 성장 전망 및 목표 주가 확인하기 (무료) >>>

이 모델은 이미 약 35%의 매출 성장, 약 30%의 영업이익률, 그리고 55배라는 프리미엄 수준의 엑시트 PER 배수를 포함한 강력한 실적 달성을 전제로 하고 있지만, 추정 목표 주가는 여전히 약 260달러에 불과하여 현재 주가인 456달러 대비 약 43%의 하락 여지가 있음을 시사합니다.

이는 ALAB의 AI 인프라 노출도와 제품 성장 모멘텀이 여전히 인상적임에도 불구하고, 주가가 저렴해 보이지 않음을 의미합니다.

현재 수준에서 볼 때, 이 모델을 기준으로 아스테라 랩스(Astera Labs)는 과대평가된 것으로 보이며, 향후 수익성은 PCIe 6 채택, 스콜피오(Scorpio) 스케일업 구축, 하이퍼스케일러 고객 확보, 그리고 영업 레버리지가 반도체 업계에서 가장 높은 평가 가치 중 하나를 정당화할 만큼 충분히 강해질 수 있는지에 달려 있습니다.

ALAB 주식은 현재 수준에서 얼마나 더 상승할 수 있을까요?

투자자들은 TIKR의 ‘새로운 평가 모델(New Valuation Model)’ 도구를 사용하여 1분도 채 걸리지 않는 시간 내에 아스테라 랩스의 잠재적 주가, 즉 어떤 주식이 가질 수 있는 가치를 추정할 수 있습니다.

다음과 같은 세 가지 간단한 입력 정보만 있으면 됩니다:

- 매출 성장률

- 영업 마진

- 매각 시 P/E 배수

이를 바탕으로 TIKR은 강세, 기준, 약세 시나리오에 따른 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 과대평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력 항목을 자동으로 채워주므로, 빠르고 신뢰할 수 있는 출발점을 얻을 수 있습니다.