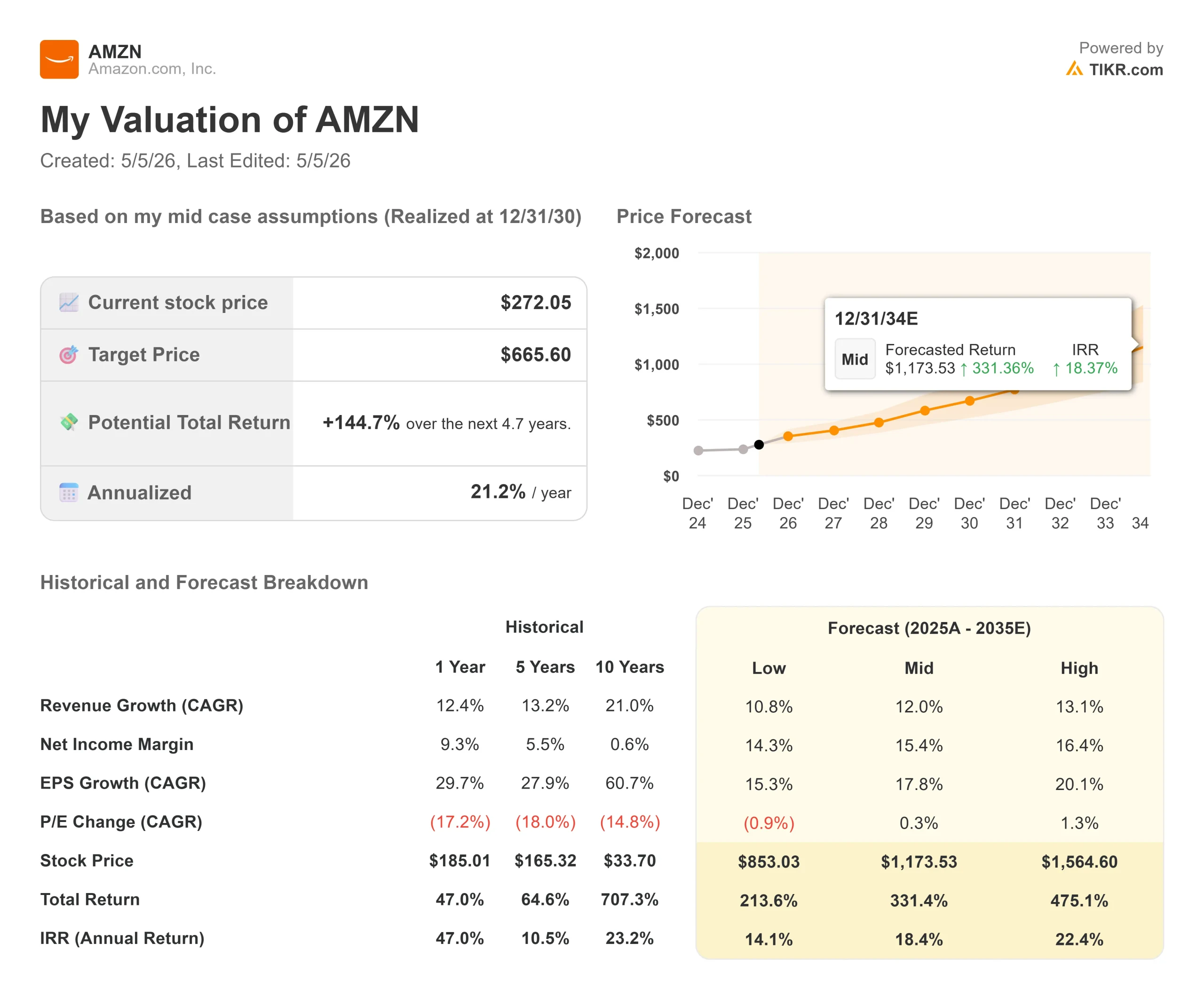

아마존 재고에 대한주요 통계

- 현재 가격: $277.61

- 목표 가격 (중간): ~$666

- 거리 목표: ~$308

- 잠재적 총 수익률: ~145%

- 연간 IRR: ~21%/년

- 수익 반응: +0.77% (2026년 4월 29일)

- 최대 드로다운: 21.74% (2026년 2월 13일)

지금 시작하세요: TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요 (무료). >>>

무슨 일이 일어났나요?

아마존 (AMZN) 주가는 사상 최고 영업이익률을 기록한 후 0.77% 상승에 그쳤습니다. 그 조용한 반응은 무언가를 말해줍니다. 주가는 실적 발표 한 달 동안 30% 이상 올랐고, 회사가 40억 달러의 매출을 돌파하고 기록적인 수익성을 창출할 때 거의 보합세로 마감했다는 것은 시장이 이미 더 어려운 질문으로 넘어갔다는 것을 의미합니다.

강세론자들은 클라우드 성장 가속화, 기록적인 마진, 독립 기업으로서 500억 달러의 가치가 있을 것으로 예상되는 칩 사업 등을 근거로 들고 있습니다. 하락론자들은 분기별 자본 지출이 432억 달러에 달하고 2026년에 마이너스로 돌아설 것으로 예상되는 잉여현금흐름에 초점을 맞추고 있습니다. 아직 해결되지 않은 문제는 아마존이 차세대 AWS를 구축할 것인지, 아니면 한 번에 너무 많은 베팅을 통해 자본을 늘릴 것인지입니다.

분기 실적

2026년 1분기 순매출은 전년 동기 대비 17% 증가한 1,815억 달러를 기록하여 월스트리트 컨센서스 1,773억 달러를 상회했습니다. 주당순이익은 2.78달러로 예상치인 1.64달러를 69% 상회했으며, TIKR의 Beats & Misses 데이터에 따르면 예상치를 69% 상회했습니다. 한 가지 중요한 전제 조건이 있습니다: 아마존의 2026년 1분기 보도 자료에 따르면 순이익 수치에는 Anthropic 투자로 인한 168억 달러의 세전 이익이 포함되어 있습니다. 운영 실적은 여전히 실질 영업이익으로, 경영진의 자체 가이던스 범위의 상단을 24억 달러 초과 달성했지만 헤드라인 주당순이익은 핵심 비즈니스 성과를 과장하고 있습니다.

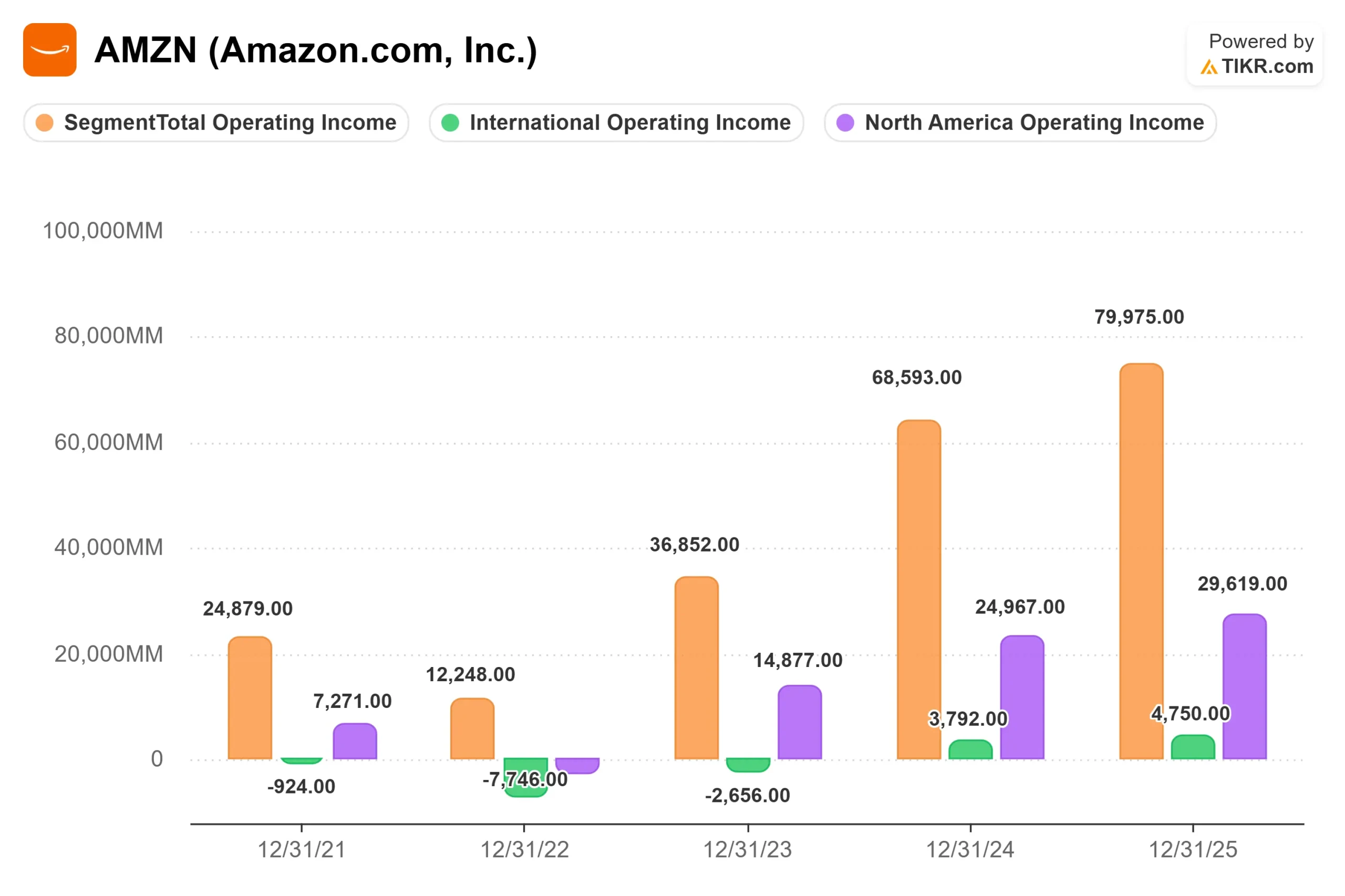

영업 이익 239억 달러는 13.1%의 마진을 기록했으며, 이는 Amazon이 기록한 사상 최고치라고 실적 발표에서 CFO Brian Olsavsky는 말했습니다.

AWS가 실적을 견인했습니다. 매출은 전년 동기 대비 28% 증가한 376억 달러로 15분기 만에 가장 빠른 속도로 증가했으며, 부문 영업 마진은 37.7%를 기록했습니다. 아마존의 2026년 1분기 실적 발표에 따르면 광고 부문은 전년 동기 대비 24% 증가한 172억 달러의 수익을 올렸습니다. 매장 단위 성장률은 15%로, 코로나19 봉쇄 조치 이후 가장 빠른 성장률을 기록했습니다. 아웃바운드 배송 비용은 12%, 주문 처리 비용은 환율 중립 기준으로 9% 증가했으며, 실제 운영 레버리지의 모습인 볼륨 성장률보다 낮은 비용으로 운영되었습니다.

2분기에 Amazon은 미국을 포함한 대부분의 주요 지역에서 프라임데이가 2분기로 이동함에 따라 매출은 1,940억 달러에서 1,990억 달러, 영업이익은 200억 달러에서 240억 달러로 예상했습니다.

Amazon 주식의 과거 및 미래 추정치 보기(무료입니다!) >>>

시장이 완전히 가격을 책정하지 않은 비즈니스

이 기사가 일반적인 1분기 요약과 다른 점은 다음과 같습니다. 아마존이 4월에 발표한 가장 중요한 뉴스는 재무적인 항목이 아니라 전략적 항목이었습니다.

4월 14일, 아마존은 글로벌스타를 약 108억 달러에 인수하기로 합의했다고 발표했습니다. 글로벌스타는 현재 애플의 아이폰 긴급 SOS 위성 기능을 지원하고 있으며, 위성이 표준 스마트폰과 직접 통신할 수 있도록 하는 희소하고 규제된 자산인 전 세계적으로 조화된 모바일 위성 스펙트럼을 보유하고 있습니다. 이러한 기능은 아마존의 저궤도 위성 인터넷 서비스인 Amazon Leo가 현재 광대역 네트워크만으로는 제공할 수 없는 기능입니다. 이번 인수와 함께 Amazon과 Apple은 향후 출시될 iPhone과 Apple Watch에 긴급 SOS, 메시지, 나의 찾기, 긴급 출동 서비스 등의 위성 기능을 탑재하는 계약을 체결했습니다.

1분기 실적 발표에서 Jassy에 따르면 Amazon Leo의 상용 서비스는 2026년 3분기로 예정되어 있습니다. 출시 전에 이미 기업 고객과 계약을 체결했습니다: 델타항공, 젯블루, AT&T, 보다폰, DIRECTV 라틴 아메리카, 호주 국립 브로드밴드 네트워크, NASA 등이 있습니다. 델타항공은 2028년부터 보유 항공기의 절반 이상을 위성으로 교체하기로 약속했습니다. 자시의 발언에 따르면 2026년에는 20개 이상의 위성 발사가, 2027년에는 30개 이상의 위성 발사가 계획되어 있습니다.

"이 사업은 수십억 달러 규모의 매우 큰 수익 사업이 될 가능성이 있습니다." 그는 초기 AWS의 자본 집약적 초기 투자에 대한 명확한 비유를 들며, 용량이 수익화되면 잉여 현금 흐름과 ROIC 특성이 크게 개선될 것으로 예상했습니다. 단기적인 비용은 이미 가시화되고 있습니다. 경영진은 상업적 발사를 앞두고 레오 위성 제조와 관련된 2분기 비용 증가가 전년 동기 대비 약 10억 달러에 달할 것으로 예상했습니다.

TIKR(무료입니다!) >>>에서 경쟁사 대비 Amazon의 실적을 확인하세요.

자본 지출 논쟁

아마존은 1분기에만 자본 지출에 432억 달러를 지출했습니다. TIKR 컨센서스 추정치에 따르면 연간 2,000억 달러의 지출이 매출 수익화보다 앞서 진행됨에 따라 2026년 전체 잉여현금흐름이 마이너스로 전환될 것으로 예상됩니다. TIKR 데이터에 따르면 LTM 레버리지 잉여현금흐름은 269억 달러에 달하지만 단기적인 궤적은 이 수치를 급격히 압축합니다. BofA의 실적 발표 후 리서치 노트는 2026년과 2027년 모두 잉여현금흐름이 마이너스를 기록할 것으로 예상하고 있습니다.

Jassy의 반론은 이미 그 용량에 비해 수요가 고정되어 있다는 것입니다. 1분기 말 기준 AWS의 수주잔고는 3640억 달러로, Anthropic 거래를 제외하면 1000억 달러를 넘어섰다고 Jassy는 확인했습니다. 1분기 통화 발언에 따르면, 트레이니움 매출 약정액은 2,250억 달러를 초과했습니다. 트레이니움2는 대부분 매진되었습니다. 2026년 초에 출시되기 시작한 Trainium3는 거의 모든 구독이 완료되었습니다. 출시 후 약 18개월이 남은 Trainium4는 이미 많은 부분이 예약되어 있습니다.

AI 인프라, 인공위성, 에이전트 커머스에 대한 세 가지 베팅이 동시에 이루어지면 각각 개별적으로 나타날 때보다 수익을 창출하기가 더 어려울 수 있다는 위험이 존재합니다. 2분기 영업이익 가이던스 범위인 200억~240억 달러는 레오 제조 비용과 주식 기반 보상 역풍의 시기를 둘러싼 진정한 불확실성을 반영하는 넓은 범위입니다.

월스트리트는 장기적 관점에서의 전망을 지지하고 있습니다: 2026년 5월 4일 기준 TIKR당 매수 46건, 초과수익 15건, 보류 5건, 시장수익률 미달 0건, 매도 0건이며, 평균 목표가는 약 308달러입니다.

TIKR 고급 모델 분석

- 현재 가격: $277.61

- 목표 가격 (중간): ~$666

- 잠재적 총 수익률: ~145%

- 연간 IRR: ~21% / 년

애널리스트의 아마존 주식에 대한 성장 전망 및 가격 목표 보기 (무료입니다!) >>>

TIKR 중간 사례 모델은 12%의 매출 연평균 성장률과 ~15%의 순이익 마진을 핵심 가정으로 사용합니다. 두 가지 주요 수익 동인은 엔터프라이즈 AI가 파일럿에서 프로덕션으로 이동함에 따라 가속화되는 AWS와 Prime Video 인벤토리 확장 및 에이전트 커머스의 스폰서 배치 형식 확장에 따른 광고 복합화입니다. TIKR 컨센서스에 따르면 프로젝트 매출은 2025년 7,169억 달러에서 2030년 약 1조 3,100억 달러로 증가하고, 같은 기간 동안 EBITDA 마진은 약 38%까지 확대될 것으로 예상됩니다.

마진 상승의 원동력은 AWS의 운영 레버리지입니다. Jassy는 규모에 따라 Trainium이 연간 수백억 달러의 자본 지출을 절감하고 추론을 위해 외부 칩에 의존할 때보다 수백 베이시스 포인트의 영업 마진 이점을 제공할 것으로 예상했습니다.

단점도 있습니다: 2027년까지 FCF가 마이너스를 유지하고, AWS 성장이 20%로 둔화되며, 이미 900만 명 이상의 가입자에게 서비스를 제공하는 1만 개 이상의 위성을 운영하는 스타링크 경쟁사에 대한 규제 지연에 직면해 있다는 점입니다. TIKR 모델 진입 가격은 $272.05였습니다. 현재 가격인 277.61달러는 그 수준에 비해 약간의 프리미엄이 붙은 것입니다.

결론

2026년 7월 31일로 예정된 아마존의 다음 수익 보고서의 핵심 지표는 2분기 AWS 성장률입니다. 26% 이상의 결과는 가속화가 구조적임을 확인시켜 줍니다. 두 번째로 주목해야 할 항목은 레오 비용 라인으로, 상용 서비스 출시 전에 가이드된 2분기 제조 비용 10억 달러가 상향 조정되면 자본 지출 규율에 대한 논쟁이 다시 시작될 것입니다. 아마존은 클라우드 및 광고와 함께 세 번째 수익 엔진을 구축하고 있습니다. 그 엔진이 2015년의 AWS처럼 보일지 여부가 현재 주식이 답해야 할 질문입니다.

억만장자 투자자들이 어떤 주식을 매수하고 있는지 살펴보고 TIKR을 통해 스마트 머니를 따라갈 수 있습니다.

아마존에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

Amazon을 검색하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세에 있는지 등을 확인할 수 있습니다.

무료 관심 목록을 만들어 다음을 추적할 수 있습니다. Amazon 레이더에 있는 다른 모든 주식과 함께 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!