Adobe Stock 주요 지표

- 오늘의 주가 변동률: -7%

- 52주 가격 범위: 197달러 ~ 405달러

- 평가 모델 목표 주가: $317

- 예상 상승률: 56%

TIKR로 Adobe Inc.와 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

Adobe Inc. 주가는 오늘 약 7% 하락하여 주당 204달러 선에서 거래되었습니다. 이는 투자자들이 회사의 2분기 실적, CFO 교체, 그리고 AI 전략이 장기적인 성장을 견인하기 전에 단기적인 반복 수익에 압박을 줄 수 있다는 우려에 반응한 결과입니다.

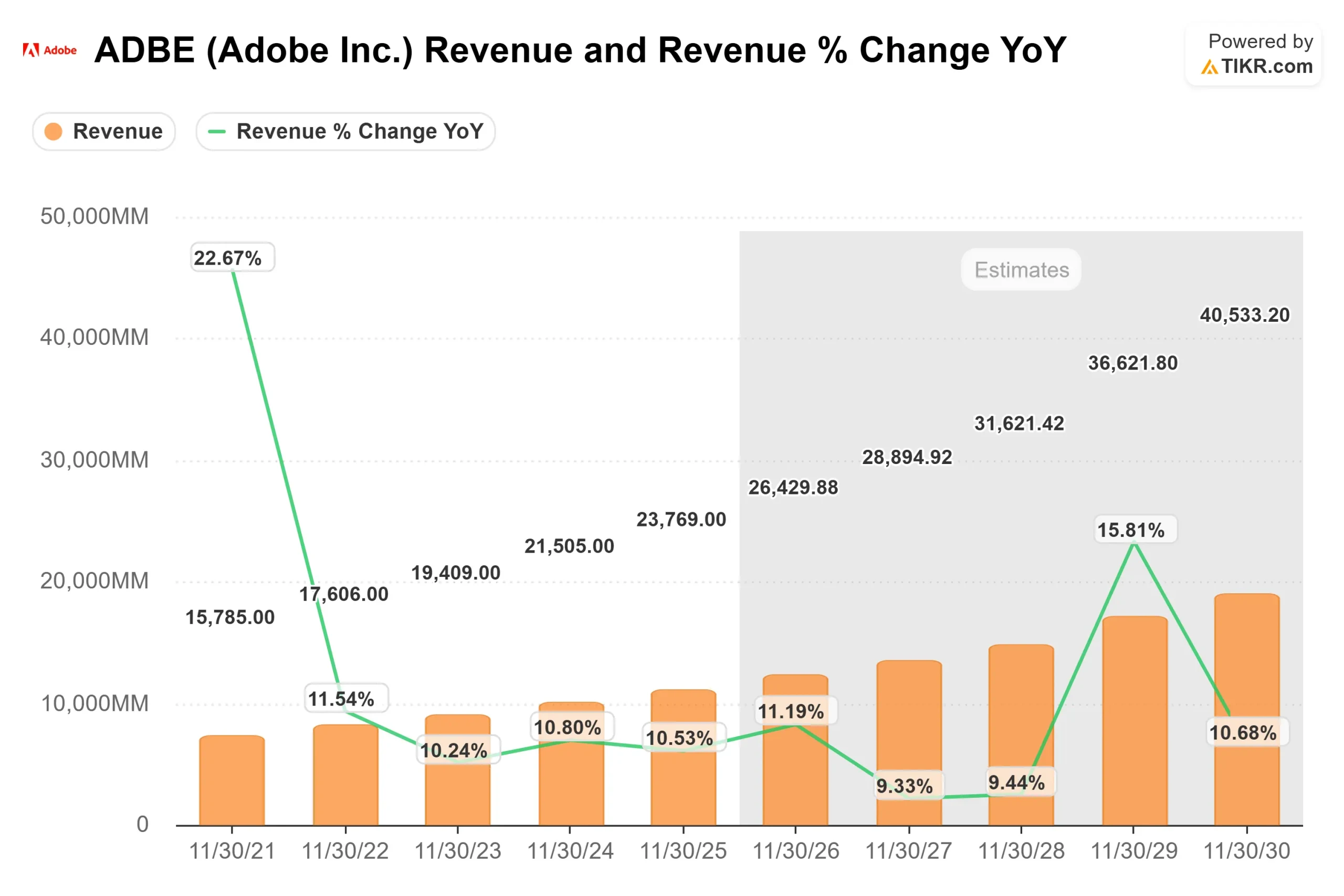

어도비의 견실한 실적에도 불구하고, 프리미엄 AI 제품으로의 대대적인 진출, 크리에이티브 클라우드(Creative Cloud) 가격 정책 조치의 지연, 그리고 개인 구독자 부문의 하반기 연간 반복 수익 전망 약화라는 세 가지 구체적인 우려 요인이 이를 압도하면서 주가는 하락했습니다. 어도비는 2분기 매출이 전년 동기 대비 13% 증가한 66억 2천만 달러로 사상 최대를 기록했다고 발표했으며, GAAP 주당 순이익(EPS)은 4.25달러, 비GAAP 주당 순이익은 5.96달러를 기록했습니다. 한편 경영진은 2026 회계연도 매출 전망치를 265억~266억 달러로, 비GAAP 주당순이익(EPS) 전망치를 24.35~24.45달러로 상향 조정했다.

이번 주 어도비의 2분기 실적 발표 컨퍼런스 콜에서 경영진은 AI 중심 연간 반복 매출(ARR)이 전년 대비 3배 증가해 5억 달러를 넘어섰으며, 어도비의 총 ARR은 271억 달러에 달했고, 세므러시(Semrush) 인수가 완료된 후 약 4억 8천만 달러의 ARR이 추가되었다고 밝혔다. 샨타누 나라옌 CEO는“지금이야말로 차세대 어도비 충성 고객을 적극적으로 확보해야 할 때”라고말하며,비록 해당 전략이 단기 ARR 가시성에 부담을 주더라도 어도비가 아크로뱃(Acrobat), 익스프레스(Express), 파이어플라이(Firefly) 전반에 걸쳐 프리미엄(freemium) 모델로 전환하고 있음을 강조했다.

경쟁 환경 또한 주가 급락을 더욱 심화시켰습니다. 어도비는 자사의 핵심 디자인 소프트웨어 제품군인 크리에이티브 클라우드(Creative Cloud)를 캔바(Canva), 피그마(Figma), 마이크로소프트 디자이너(Microsoft Designer), 오픈AI(OpenAI)의 이미지 생성 도구 등 AI 기반이며 사용 편의성이 뛰어난 경쟁사들로부터 방어하고 있습니다. 캔바는 월간 활성 사용자 수 2억 6,500만 명 이상, 연간 반복 매출 약 40억 달러 규모로 성장했으며, 이는 AI로 인해 디자인 도구에 대한 접근성이 높아지는 상황에서 투자자들이 어도비가 창작자들을 자사 생태계 내에 계속 묶어둘 수 있을지 주목하는 이유를 보여준다.

애널리스트들의 움직임도 압박 요인으로 작용했는데, RBC는 목표 주가를 350달러에서 285달러로 하향 조정했고, TD 코웬은 목표가를 285달러에서 245달러로 하향 조정했고, 스티펠은 어도비에 대한 투자의견을 '매수(Buy)'에서 '보유(Hold)'로 하향 조정하며 목표가를 350달러에서 200달러로 낮췄으며, 키뱅크는 목표가를 235달러에서 195달러로 낮췄다. 최근 4분기 공시 자료에는 일부 기관 투자자들의 지지가 나타났는데, 필드뷰 캐피털 매니지먼트(Fieldview Capital Management)가 약 400만 달러 규모의 어도비 신규 포지션을 개설했고, 클리어 스트리트 그룹(Clear Street Group)이 보유 지분을 약 3,900만 달러 상당의 11만 1,000주로 늘린 것이 포함된다. 다만 이러한 공시 내용은 과거를 반영한 것이며, 오늘의 매도세 주된 원인은 아니었다.

어도비(Adobe Inc.)의 가치를 즉시 확인하세요 (TIKR 가입 시 무료) >>>

어도비는 저평가되어 있는가?

저평가 가정 하에, 주가는 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 약 9%

- 영업 마진: 약 45%

- 종료 시 P/E 배수: 약 10배

어도비의 9% 매출 성장 가정은 갑작스러운 AI 붐에 기반한 것이 아닙니다. 이는 크리에이티브 클라우드(Creative Cloud), 문서 클라우드(Document Cloud), 익스피리언스 클라우드(Experience Cloud) 전반에 걸친 꾸준한 확장을 전제로 하며, AI가 회사의 성장률을 하룻밤 사이에 완전히 바꾸기보다는 사용자 참여도와 유료 전환율을 높이는 데 기여할 것으로 가정합니다.

크리에이티브 클라우드(Creative Cloud)는 어도비의 핵심 디자인 소프트웨어 제품군이며, 문서 클라우드(Document Cloud)는 어크로뱃(Acrobat)과 PDF 워크플로를 포함하고, 익스피리언스 클라우드(Experience Cloud)는 기업이 마케팅, 고객 데이터 및 디지털 캠페인을 관리할 수 있도록 지원합니다.

애드비(Adobe Inc.)에 대한 애널리스트들의 성장 전망 및 목표 주가를 확인하세요. (무료) >>>

주요 성장 동력은 AI 수익화입니다. 파이어플라이(Firefly)는 이미지, 동영상 및 기타 콘텐츠를 생성하는 어도비의 생성형 AI 도구이며, 아크로뱃 AI 어시스턴트(Acrobat AI Assistant)는 사용자가 PDF를 요약하고 작업할 수 있도록 돕고, 익스프레스(Express)는 어도비의 사용하기 쉬운 디자인 앱이며, 젠스튜디오(GenStudio)는 기업이 대규모로 마케팅 콘텐츠를 제작하고 관리할 수 있도록 지원합니다.

Semrush는 또한 검색, 콘텐츠 및 브랜드 가시성 데이터를 Experience Cloud에 통합함으로써 어도비에 더 심층적인 마케팅 소프트웨어 관점을 제공하며, 이는 검색, AI 어시스턴트 및 소셜 채널 전반에 걸쳐 디지털 캠페인을 관리하는 기업들에게 플랫폼의 가치를 더욱 높일 수 있습니다.

어도비가 여전히 고마진 구독형 소프트웨어 모델을 보유하고 있기 때문에 45%의 영업이익률 가정은 타당해 보이지만, 마진 품질은 AI 인프라 및 제품 투자 증가분을 유료 전환율 상승과 기업 지출 확대로 상쇄할 수 있는지에 달려 있습니다.

이러한 요소를 바탕으로 모델은 목표 주가를 317달러로 추정하며, 이는 약 56%의 총 상승 여력을 시사합니다. 즉, AI 제품, 기업 수요, 그리고 Semrush 통합이 지속적인 유료 성장으로 이어진다면 어도비는 저평가된 것으로 보입니다.

현재 시점에서 어도비 주가는 얼마나 더 상승할 수 있을까?

투자자들은 TIKR의 새로운 기업 가치 평가 모델 도구를 사용하여 1분도 채 걸리지 않는 시간 내에 어도비의 잠재적 주가, 즉 어떤 주식이 가질 수 있는 가치를 추정할 수 있습니다.

단 세 가지 간단한 입력값만 있으면 됩니다:

- 매출 성장률

- 영업 마진

- 목표 주가수익비율(P/E)

이를 바탕으로 TIKR은 강세, 기준, 약세 시나리오별 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 고평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력란을 자동으로 채워주므로 빠르고 신뢰할 수 있는 출발점을 얻을 수 있습니다.