아리스타 네트웍스 주식의 주요 포인트

- 아리스타 네트웍스의 2026년 1분기 매출은 27억 1,000만 달러를 기록하며 전년 동기 대비 35% 증가했고, 회사 자체 전망치인 26억 달러를 상회했습니다.

- 영업이익은 11억 6천만 달러를 기록하며 43%의 영업이익률을 달성했고, 이는 전년 동기 대비 35% 증가한 수치입니다.

- 아리스타는 2026년 연간 매출 전망치를 115억 달러로 상향 조정했으며, AI 네트워킹 매출 목표도 35억 달러로 높였습니다.

손익계산서는 시장이 여전히 논쟁 중인 사실을 보여줍니다. 아리스타 네트웍스는 연 35%의 매출 성장률을 기록하면서도 43%에 가까운 영업이익률을 유지하고 있지만, 시장은 이러한 조합의 지속 가능성을 과소평가하고 있는 것으로 보입니다.TIKR에서 아리스타 네트웍스 주식 및 전체 손익계산서 내역을 무료로 확인해 보세요 →

아리스타 네트웍스, 2026년 1분기 매출 예상치 35% 상회 후 AI 매출 목표 35억 달러로 상향

아리스타 네트웍스(ANET)는 2026년 1분기 매출 27억 1,000만 달러를 기록했습니다. 이는 전년 동기 대비 35% 증가한 수치로, 회사 자체 전망치를 1억 달러 이상 상회하며 AI 인프라 구축을 위한 선도적인 이더넷 네트워킹 벤더로서의 입지를 공고히 했습니다.

이번 분기 실적은 AI 및 전문 클라우드 제공업체 고객들이 주도했으며, 제이쉬리 울랄(Jayshree Ullal) CEO는 현재의 수요를 “아리스타 재임 기간 중 본 것 중 최고”라고 평가했다.

아리스타는 현재 AI 네트워킹을 세 가지 사용 사례로 분류하고 있다: 스케일업(단일 랙 내 네트워킹), 스케일아웃(데이터 센터 내 랙 간 연결), 스케일어크로스(지리적으로 분산된 AI 클러스터 간 상호 연결)로, 각각은 별개의 매출 계층을 형성한다.

스케일아웃이 여전히 가장 큰 비중을 차지하고 있지만, 울랄 CEO는 애널리스트들에게 스케일어크로스 부문이 2026년 회사의 35억 달러 AI 매출 목표 중 최소 3분의 1을 차지할 것으로 예상된다고 밝혔습니다. 이 부문은 불과 1년 전만 해도 “사실상 존재하지 않았던” 분야였습니다.

기업 부문에서는 공동 사장인 켄 두다(Ken Duda)와 토드 나이팅게일(Todd Nightingale)이 네오클라우드(neocloud) AI 네트워크, 서비스 제공업체, 보험, 제조 분야에서의 수주 실적을 강조했습니다. 이 모든 분야는 아리스타(Arista)의 단일 EOS 운영 체제로 통합되어 있으며, 회사는 이 운영 체제가 네트워킹 업계에서 보안 취약점이 가장 적다고 설명했습니다.

또한 아리스타는 광섬유 컨퍼런스(Optical Fiber Conference)에서 확장형 플러그형 광학 모듈(XPO) 폼 팩터를 공개했다. 100개 이상의 벤더가 채택한 이 차세대 커넥터는 랙 밀도 향상을 제공하도록 설계되었으며, 경영진은 그 중요성을 10년 전의 OSFP와 비교했다.

하지만 한 가지 우려 사항이 이러한 긍정적인 전망에 제동을 걸었습니다. 웨이퍼, 실리콘, CPU, 광학 부품, 메모리에 걸친 공급 제약이 향후 1~2년 동안 지속될 것으로 예상되며, 아리스타가 상승한 부품 비용을 고객에게 전가하지 않고 자체적으로 흡수함에 따라 매출 총이익률에 압박이 가해질 전망입니다.

Arista의 CFO인 Chantelle Breithaupt는 또한 회사가 연간 매출 총이익률 전망치를 62%에서 64%로 유지하며, 공급망 비용 상승분을 흡수하는 한편 연간 매출 성장 목표를 25%에서 28%로 상향 조정했다고 확인했다.

이번 분기 주당 순이익(EPS)은 12억 7천만 주를 기준으로 산출된 희석 주당 순이익이 전년 대비 32% 증가한 0.87달러를 기록했습니다.

ANET의 AI 네트워킹 성장세가 가속화되고 있습니다 — TIKR에서 월가의 전망치와 비교한 매출 추이를 무료로 확인하세요.TIKR에서 아리스타 네트웍스(Arista Networks) 주식 및 전체 매출, 애널리스트 추정치 이력을 무료로 분석해 보세요 →

압박받는 매출 총이익, 유지되는 영업 레버리지: 아리스타 1분기 손익계산서 분석

매출은 27억 1,000만 달러로 전년 동기 대비 35% 증가했으며, 이는 전 분기 기록된 29% 성장률보다 가속화된 수치입니다.

매출 총이익은 16억 8천만 달러를 기록하여 전년 동기 대비 31% 증가했으나, 매출 총이익 증가율은 4분기 만에 처음으로 매출 성장률을 밑돌았습니다.

기업 고객보다 마진율이 낮은 대규모 AI 및 클라우드 고객이 매출 구성의 대부분을 차지함에 따라 1분기 매출 총이익률은 전년 동기 65%에서 62%로 축소되었습니다.

이를 상쇄한 결정적인 요인은 총 영업 비용이 5억 2,000만 달러로 유지되었다는 점이다. 이는 전분기 대비 매출이 9% 증가했음에도 불구하고 전분기 대비 거의 변동이 없었으며, 사업 규모가 확대됨에 따라 상당한 영업 레버리지를 창출했다.

영업이익은 11억 6천만 달러로 43%의 영업이익률을 기록했는데, 이는 고객 구성 변화와 공급망 비용 상승으로 인한 매출총이익률의 악재에도 불구하고 1년 전 기록된 43% 수준과 거의 일치하는 수치다.

연구개발(R&D) 비용은 3억 4,000만 달러(매출의 13%)로 집계되었으며, 이는 아리스타가 매출 총이익에서 부품 비용 압박을 감수하면서도 제품 로드맵에 대한 의지를 반영한 결과입니다.

판매관리비는 1억 8,000만 달러(매출의 7%)로 전 분기와 동일한 수준을 유지했으며, 이는 시장 진출 비용이 매출 성장 속도의 일부에 불과한 수준으로 증가하고 있음을 시사합니다.

매출총이익률과 영업이익률 간의 격차는 축소되었습니다. 2024년 2분기에는 매출총이익률이 65%인 반면 영업이익률은 45%로, 양자 간 격차는 20%포인트였습니다. 2026년 1분기에는 매출총이익률이 62%로 하락한 반면 영업이익률은 43%를 유지하여 19%포인트 차이를 보였으며, 이는 운영 비용 관리의 철저함이 매출총이익률에 대한 압박을 증폭시키기보다는 흡수하고 있음을 확인시켜 줍니다.

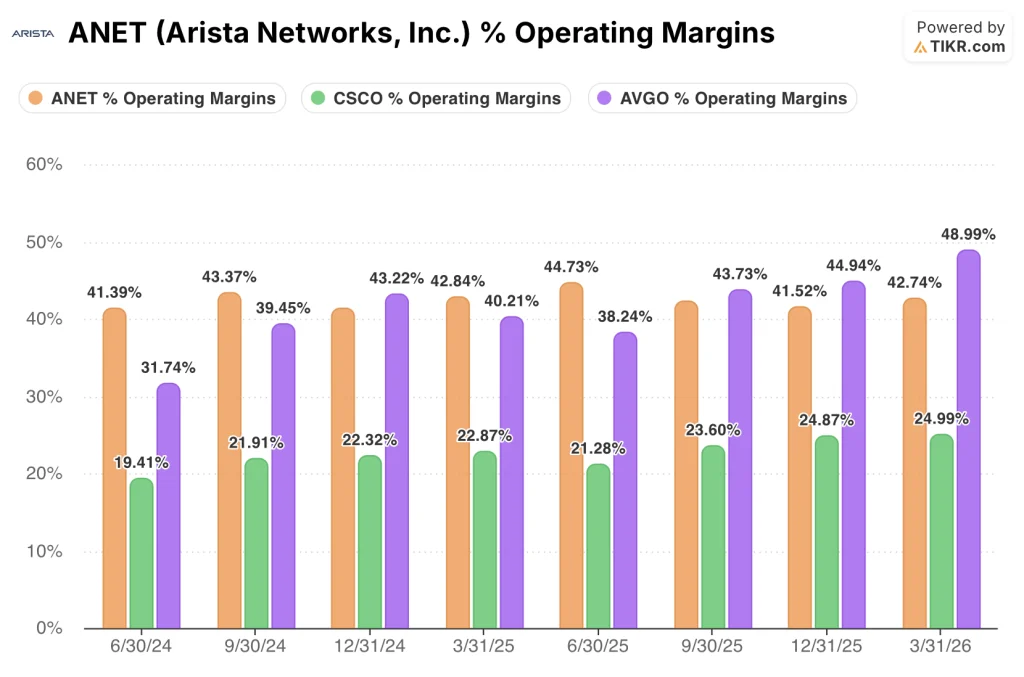

브로드컴이 앞서 나가고 시스코는 크게 뒤처지는 가운데 아리스타는 43%의 영업이익률을 유지

아리스타의 2026년 1분기 43% 영업 마진은 8분기 연속 41%에서 45% 사이의 좁은 범위 내에서 유지되었으며, 이는 유사한 성장률을 보이는 순수 네트워킹 경쟁사 중 어느 곳도 따라올 수 없는 일관성이다.

시스코(CSCO)는 최근 분기에 25%의 영업이익률을 기록했는데, 이 수치는 2024년 6월 30일 이후 사실상 정체된 수준이다. 당시 19%를 기록했는데, 이는 상당한 구조조정 비용을 감당하고 있는 사업 상황과, 아리스타가 이미 대규모로 운영 중인 수준의 마진 구조를 아직 창출하지 못한 하드웨어에서 소프트웨어로의 전환을 반영한 것입니다.

브로드컴(AVGO)은 2026년 1분기에 49%를 기록했는데, 이는 8분기 동안 세 기업 중 가장 높은 수치로, 아리스타의 하드웨어 중심 네트워킹 사업보다 구조적으로 마진이 높은 반도체 및 인프라 소프트웨어 매출의 조합에 힘입은 결과입니다.

더 중요한 비교는 추세적 측면입니다. 브로드컴의 영업이익률은 2024년 2분기 32%에서 2026년 1분기 49%로 확대되었으며, 이는 8분기 동안 17%포인트 개선된 수치인 반면, 아리스타의 영업 마진은 43% 근처에 머물러 있으며, 공급 비용 및 고객 구성 변화로 인한 매출 총이익 압박에도 불구하고 실질적으로 축소되거나 확대되지 않았습니다.

비용 압박 속에서도 아리스타의 마진 안정성은 손익계산서가 보내는 경쟁적 신호이며, 이는 브로드컴의 마진 확대나 시스코의 회복과는 다른 논리다.

아리스타 네트웍스 주가에 대한 TIKR의 334달러 목표가는 공급 사이클 전반에 걸쳐 영업 레버리지가 유지되어야 달성 가능하다

TIKR의 모델에 따르면 아리스타의 2030년 12월 주가는 약 334달러로 평가되며, 이는 현재 주가 163달러 대비 약 105%의 총수익률, 즉 연평균 약 17%의 수익률을 시사한다.

이 목표가는 아리스타가 1분기에 보였던 영업 레버리지를 유지할 경우에만 타당합니다. 즉, 매출이 증가하는 동안 총 영업비용은 전분기 대비 정체 상태를 유지하여, 매출총이익률 압박에도 불구하고 영업이익률을 43%로 유지해야 하며, 모델의 타당성은 공급 비용이 정상화되는 과정에서 이러한 경영 기조가 지속되는지에 달려 있습니다.

TIKR의 모델은 334달러까지의 경로를 보여줍니다 — TIKR에서 전체 시나리오 분석 및 과거 마진 데이터를 무료로 확인해 보세요.TIKR에서 아리스타 네트웍스 주식의 가치 평가 모델과 과거 재무 정보를 무료로 확인해 보세요 →

Arista Networks, Inc.에 투자해야 할까요?

진실을 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

Arista Networks 주식을 조회하면 수년간의 과거 재무 정보, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변화, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 아리스타 네트웍스를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.

TIKR에서 ANET 주식을 분석할 수 있는 전문 도구를 무료로 이용하세요 →

아리스타는 2026년 공급망 제약에 대해 어떤 입장을 밝혔나요?

울랄(Ullal)은 애널리스트들에게 웨이퍼, 실리콘, CPU, 광학 부품, 메모리 전반에 걸쳐 수요가 공급을 앞지르고 있다고 전했으며, 이러한 부족 현상을 "1~2년 동안 지속될 업계 문제"라고 규정하며, 아리스타가 상승한 부품 비용을 흡수함에 따라 매출 총이익률에 부담이 될 것이라고 언급했습니다.