ACN 주식 주요 통계

- 지난주 실적: -3.7%

- 52주 범위: $187 ~ $326

- 밸류에이션 모델 목표가: $248

- 내재 상승 여력 : 2.4 년 동안 28.9 %

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 ACN과 같은 인기 종목의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

액센츄어 (ACN)의 이번 주 주가 약세는 실은 실적에 관한 이야기였습니다. 회계연도 2분기 매출은 180억 4,000만 달러로 예상치를 상회했으며, 분기별 매출은 221억 달러로 사상 최대치를 기록했습니다. 그러나 시장은 3분기 매출 전망치인 183억 5,000만 달러에서 190억 달러에 더 집중했는데, 이는 애널리스트들의 예상치를 밑도는 수치였습니다.

이러한 엇갈린 반응이 주가 움직임을 설명합니다. 투자자들은 강력한 AI 수요와 예약 증가, 그리고 회사가 연간 현지 통화 기준 매출 성장률 전망의 하단을 2%에서 3%로 상향 조정하기로 한 결정에 호의적이었습니다. 그러나 단기 가이던스와 2026 회계연도 성장률에 약 1%의 하락 요인이 될 것이라는 경영진의 발언에 대해서는 다소 불편해했습니다.

경영진은 AI 수요가 여전히 강하다는 점을 분명히 했습니다. 액센츄어의 2026 회계연도 1분기 컨퍼런스 콜에서 CEO 줄리 스위트는 "AI에 대한 수요는 실재하는 동시에 빠르게 성숙하고 있다"고 말했습니다. 또한 2026 회계연도에 주요 신흥 AI 및 데이터 생태계 파트너의 예약이 2025 회계연도에 비해 두 배 이상 증가할 것으로 예상되며, 이는 주가 하락에도 불구하고 AI가 강세장의 중심을 유지하는 이유를 설명하는 데 도움이 된다고 말했습니다.

액센츄어는 실적 발표 후에도 이러한 이야기를 계속 이어갔습니다. 액센츄어는 3월 25일 보안 운영을 위해 Anthropic의 Claude와 함께 Cyber.AI를 출시했고, Microsoft 보안 협력을 확대했으며, 액센츄어 연방 서비스를 통해 NOAA 현대화 계약을 발표했습니다. 따라서 시장은 수요가 존재하는지 여부에 의문을 제기하지 않습니다. 연방 지출이 역풍을 맞고 있고 컨설팅 예산이 선별적으로 유지되는 상황에서 그 수요가 얼마나 빨리 더 빠른 성장으로 전환될지 의문을 제기하고 있습니다.

ACN에 대한 애널리스트의 성장 전망 및 목표 주가 보기(무료) >>>

ACN 주식이 저평가되어 있나요?

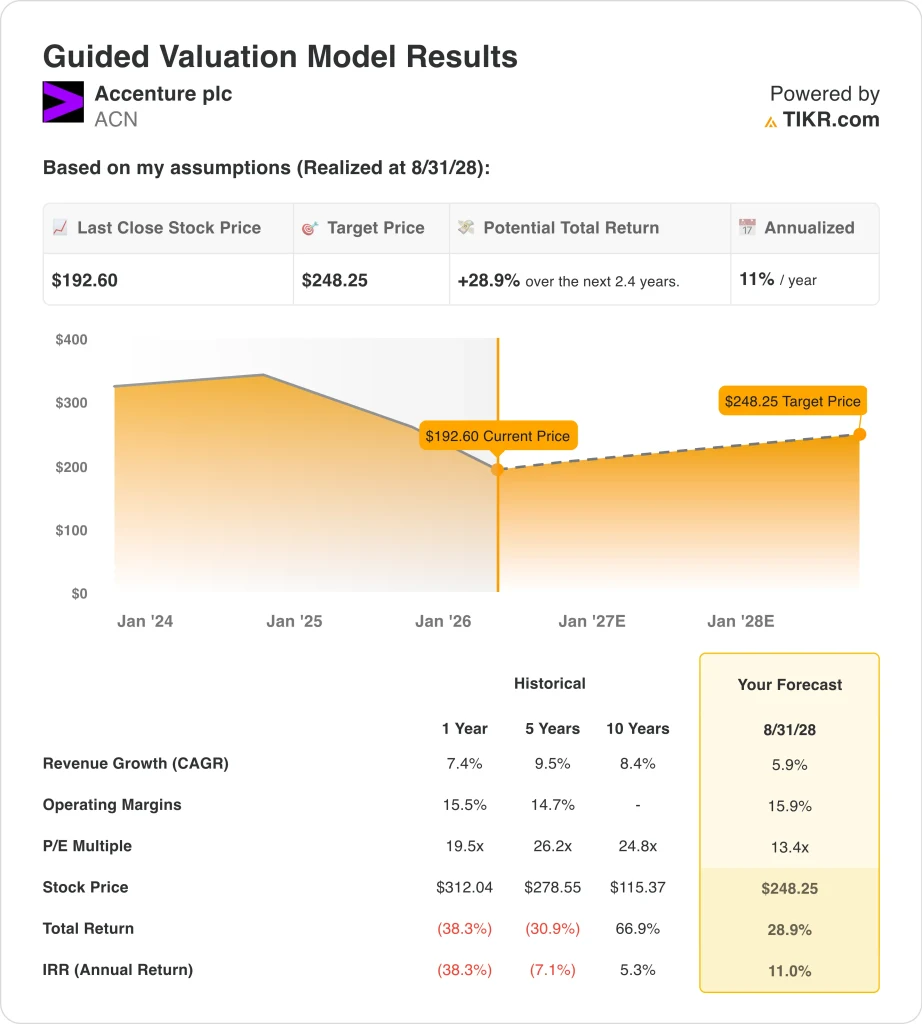

12/31/28까지 실현된 가치 평가 모델 가정 하에서 주가는 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 5.9%

- 영업 마진 15.9%

- Exit P/E 배수: 13.4배

이러한 입력값을 바탕으로 모델은 목표 주가를 248.25달러로 추정하여 현재 주가 대비 총 28.9%의 상승 여력과 향후 2.4년간 11.0%의 연환산 수익률을 의미합니다.

이 가치 평가 사례는 공격적인 가정을 기반으로 하지 않습니다. 액센추어의 모델은 연간 매출 성장률 5.9%를 사용했는데, 이는 과거 1년 성장률인 7.4%보다 낮고 밸류에이션 이미지에 표시된 5년 성장률 9.5%보다 훨씬 낮은 수치입니다. 이는 AI의 고성장 스토리가 아닌 더 느리고 성숙한 비즈니스에 이미 주가가 책정되어 있기 때문에 중요합니다.

마진도 근거가 있어 보입니다. 이 모델은 15.9%의 영업 마진을 가정하는데, 이는 LTM 수준인 15.7%보다 약간 높은 수치이며 경영진의 2026 회계연도 조정 영업 마진 전망치인 15.7%~15.9%에 근접한 수치입니다. 즉, 밸류에이션은 극적인 수익성 상승보다는 꾸준한 실적에 더 크게 좌우됩니다.

비즈니스의 펀더멘털은 여전히 견고합니다. LTM 매출은 721억 달러, LTM 잉여현금흐름은 약 125억 달러, 순현금은 약 11억 달러에 달합니다. 또한 액센츄어는 NTM 수익의 약 13.5배, NTM EBITDA의 8.1배에 거래되고 있는데, 이는 이 모델의 1년 역사적 맥락에서 볼 때 19.5배의 P/E보다 훨씬 낮은 수준입니다.

이는 투자자들이 강력한 현금 창출력을 갖춘 탄력적인 서비스 프랜차이즈에 돈을 지불하고 있지만, 성장이 다시 가속화되지 않는 한 더 이상 프리미엄 배수를 지불할 의향이 없음을 의미합니다. 그렇기 때문에 기록적인 매출과 증가하는 AI 업무가 중요한 이유는 지출이 둔화된 환경에서도 액센츄어가 점유율을 계속 유지할 수 있다는 가장 확실한 증거이기 때문입니다.

ACN의 원동력은 무엇일까요? 주가 상승의 원동력은 무엇인가요?

다음 촉매제는 업데이트된 2026 회계연도 전망에 대한 실행입니다. 경영진은 현재 현지 통화로 3~5%의 연간 매출 성장률(연방정부 지출을 제외하면 약 4~6%)과 13.65~13.90달러의 조정 EPS를 예상하고 있습니다. 즉, 투자자들은 상업적 수요가 연방정부 업무의 압박을 상쇄할 만큼 충분히 견조하게 유지되는지 지켜볼 것입니다.

예약은 미래의 매출 잠재력을 보여주기 때문에 특히 중요합니다. 액센츄어는 2분기에 221억 달러, 상반기에 430억 달러의 예약을 달성했으며 두 기간 모두 1.2의 예약 대 청구 비율을 기록했습니다. 또한 경영진은 41개 고객사가 분기별 예약액 1억 달러 이상을 기록했으며, 이는 빠듯한 예산에도 불구하고 여전히 대규모 혁신 프로젝트를 수주하고 있음을 시사한다고 말했습니다.

AI는 여전히 가장 중요한 성장 동력입니다. 액센츄어는 2분기 매출의 60% 이상이 상위 10개 에코시스템 파트너와 관련이 있으며, 이들 파트너의 성장이 회사 평균을 앞질렀다고 밝혔습니다. 또한 현재 85,000명 이상의 AI 및 데이터 전문가와 1,400개 이상의 고급 AI 고객을 보유하고 있으며, 이는 엔터프라이즈 AI 도입과 관련하여 구축한 규모를 보여줍니다.

인수는 또 다른 변화 요인입니다. 줄리 스위트는 액센츄어가 올해 50억 달러 규모의 인수를 더 진행할 것으로 예상하며, 경영진은 완료된 거래는 매력적인 마진을 가진 고성장 분야로 회사를 확장하기 위한 것이라고 말했습니다. 이는 성장을 지원할 수 있지만 투자자들은 인수 지출이 시간이 지남에 따라 더 빠른 유기적 수익과 더 많은 비노동 기반 수익으로 전환된다는 증거를 원할 것입니다.

회사의 공정 가치 즉시 추정하기(TIKR 무료) >>>

액센츄어에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 동일한 기관 수준의 기관 수준의 재무 데이터 전문 애널리스트가 이 질문에 정확히 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

ACN을 조회하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

다음을 수행할 수 있습니다. 무료 관심종목 목록을 작성하여 ACN 을 추적할 수 있는 무료 관심 종목 목록을 만들 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!