重要なポイント

- ホーメル・フーズ株は、3.9%の配当利回りと59年連続の増配という稀有な組み合わせを提供し、世界で最も有名なパントリーブランドに支えられている。

- インフレと消費者動向の変化により収益は圧迫されているが、アナリストはマージンが回復しバリュエーションが改善すれば、2027年までに20%以上のアップサイドがあると見ている。

- 歴史的に高い配当利回り、保守的なバランスシート、着実な増配を誇るホーメルは、配当収入とダウンサイド・プロテクションの両方を求める長期投資家にアピールするかもしれない。

- 無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

ホーメル・フーズは、市場で最も長く配当金を支払っている企業の一つである。

SPAM、Skippy、Planters、Jennie-Oなどのブランドで知られる同社は、小売店や外食産業のチャネルで、包装された食肉や食料品の定番品を販売している。安定した需要と高いブランド認知度を誇る守りのビジネスだ。

現在、ホーメルは3.9%の配当利回りを提供し、2022年のピークから30%下落した後、数年来の安値付近で取引されている。マージン圧力と消費者行動の変化により収益の伸びは鈍化しているが、それこそが今こそじっくりと見るべき理由かもしれない。

長い増配の歴史、安定したバランスシート、そしてマージンの回復による上昇の可能性を持つホーメルは、消費財セクターの中でも見過ごされている配当収入株のひとつかもしれない。

アナリストは今日の株価は過小評価されていると考えている

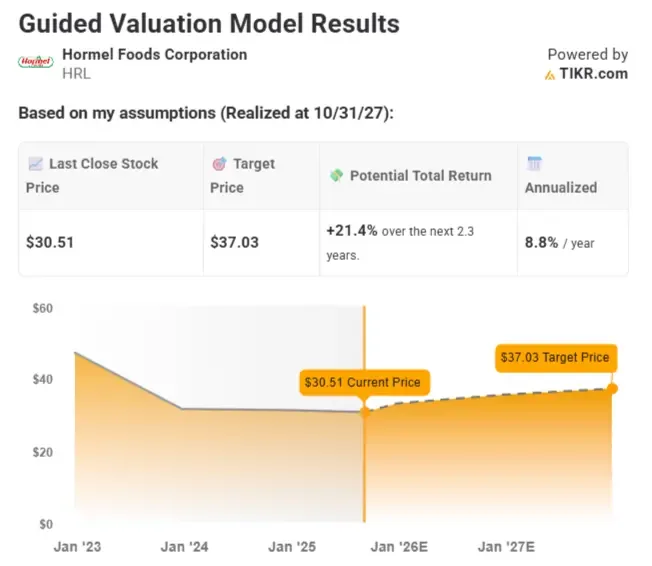

ホーメルの株価は現在31ドル前後で取引されているが、アナリストの予測によれば、2027年末には1株当たり37ドル近くになる可能性がある。

業績が回復し、株価がやや高い評価倍率で取引されると仮定すれば、わずか2.3年で21%以上、年率約8.8%の総リターンとなる。

投入コストが安定し、マージンの改善が見込まれるホーメルには、成長への明確な道筋がある。劇的な上昇局面がなくとも、バリュエーションの回復と信頼できる配当の組み合わせは、長期投資家にとって保有またはポジション構築を開始する強力な根拠となる。

TIKRを使えば、どんな銘柄でも60秒以内に評価することができる(無料) >>>。

ホーメルの4%利回りは価値かトラブルか?

ホーメルの配当利回り3.9%は、過去10年以上で最も高い水準である。その歴史のほとんどにおいて、利回りは3%近くにとどまっていたので、これは大きな変化である。

今、株価がこれほど高いのは、株価が過去3年間で40%近く下落したからだ。投入コストの上昇、七面鳥の価格低迷、プランターズ事業の課題などが利益率を圧迫している。そのような下落があったとしても、配当金は利益とキャッシュフローでカバーされており、配当性向は70%をわずかに上回る程度で、やや高めだが、それでも妥当な水準だ。

しかし、これは恒久的な落ち込みというよりも、むしろリセットかもしれない。同銘柄は現在、安定したキャッシュフローを生み出し続けながら、史上最高水準の利回りを提供している。2027年までに収益は1.96ドル近くまで回復すると予想されるため、今日の4%の利回りをロックしている投資家は、これを振り返って、市場が高品質の配当成長企業に対して過度に悲観的だった稀な瞬間と見るかもしれない。

今日のホーメルよりさらに良さそうな優良配当株を見つけよう。(無料です) >>

ホーメルの配当の安全性

アナリストらは、ホーメルの配当は最近の業績悪化にもかかわらず伸び続けると予想している。2025年度には1株当たり1.16ドルの配当が予想され、2027年度には1.26ドルに引き上げられると予測されている。

利益圧縮により配当性向は上昇しているが、今年は約73%とまだ管理可能である。これは過去の水準を上回っているが、ホーメルの一貫したフリーキャッシュフローと強力なバランスシートを考えれば、持続不可能というわけではない。

今後2年間は収益が安定的に成長する見込みであり、配当性向への圧力は緩和され、緩やかな増配が可能になるだろう。ホーメルは59年連続で増配を続けており、現在のファンダメンタルズには、その連勝が危ういことを示唆するものは何もない。

長期投資家にとって、確実な配当、上昇する収益、歴史的に高い利回りの組み合わせは、安定性とアップサイドの両方を提供する。

ホーメルの成長予測とアナリスト予想をご覧ください。(無料です) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!