Snowflake株の主要指標

- 現在の株価:248.96ドル

- 目標株価(中間値):約705ドル

- 市場予想目標株価:約293ドル

- 予想総リターン:約183%

- 年率換算IRR:約25%/年

- 決算発表後の株価反応:+36.48%(2026年5月27日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Snowflake Inc. (SNOW)は金曜日の終値が248.96ドルとなり、1日の取引で9.65%上昇しましたが、この動きは単なるノイズではありませんでした。同株は週を通して225ドルから230ドルの狭いレンジに閉じ込められていましたが、このような狭いレンジは通常、いずれかの方向へ急激にブレイクするものです。 しかし、取引高が急増する中、株価は上値方向へ抜け出した。トレーダーたちはこれを、特定のニュースへの反応というよりは「明確な上値ブレイクアウト」と評している。投資家を熱狂させたのは、プレスリリースではなくある「仮説」だった。すなわち、Snowflakeが企業のAIデータ運用における「デフォルトのプラットフォーム」になりつつあるという確信が高まっているということだ。

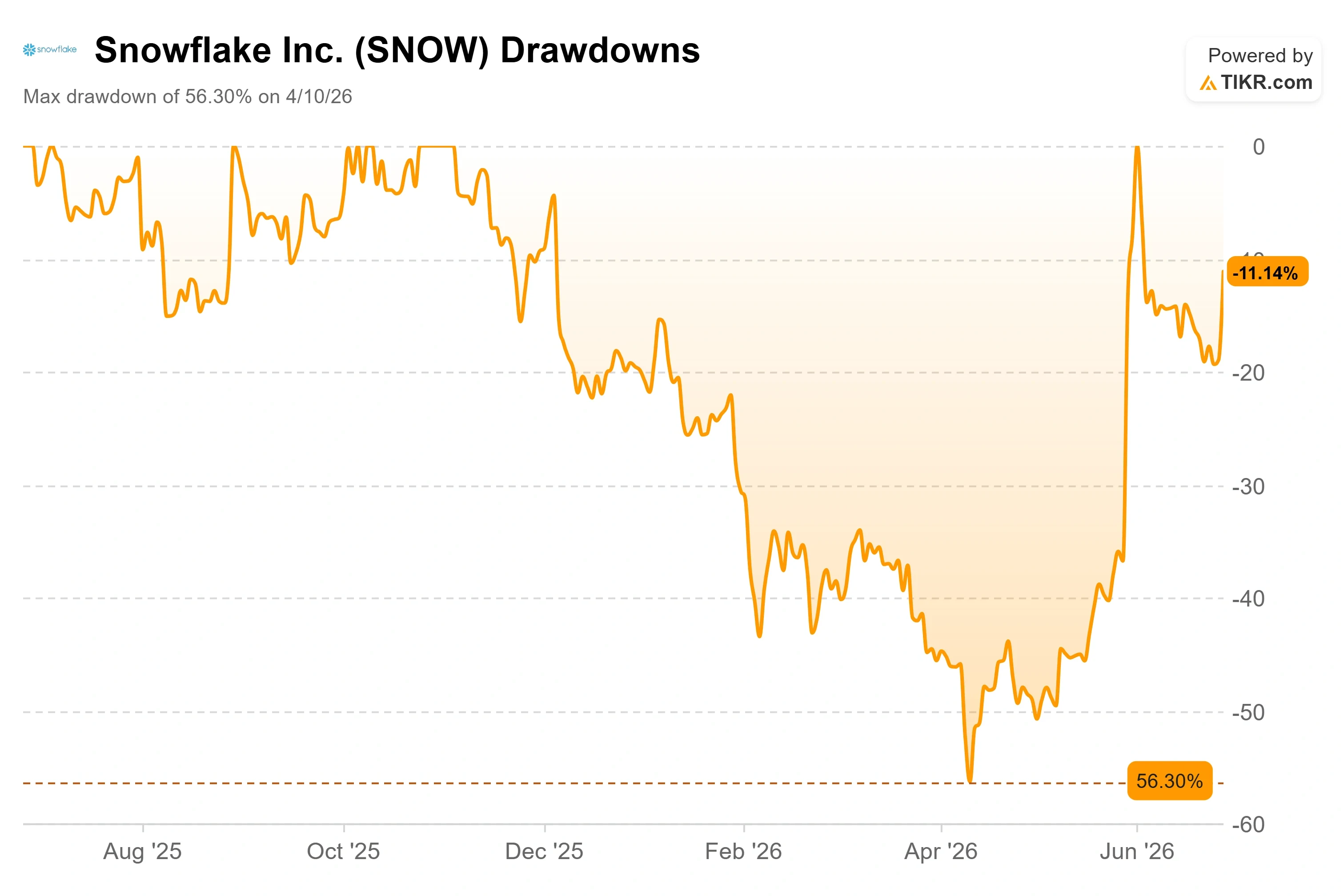

2026年の大半において、SNOWを巡る議論は「ダメージ」が中心だった。株価は高値から56%急落し、4月10日には118.30ドルの安値を記録したが、その後、その底値からほぼ倍増した。金曜日の急騰により、過去1ヶ月だけで約51%の上昇となった。 議論の焦点は一転した。もはや「事業は破綻しているのか」ではなく、「これほどの急騰の後、まだ上昇余地はあるのか」という問いになっている。すでに大幅な値動きを見せた株価と、まだ始まったばかりかもしれない投資テーマとの間のこの緊張感こそが、現時点でのすべてを物語っている。

強気派が拠り所としているのは、Unlimitailの成功というストーリーだ

強気論を後押しする決定的な証拠は、「Unlimitail」だ。これは欧州とラテンアメリカにまたがるリテールメディアネットワークであり、6月17日、同社は今後立ち上げる「Global Retail Media Data Hub」の基盤としてSnowflakeを選定した。 リテールメディアとは、小売業者が広告枠を販売し、自社の買い物客データを活用してターゲティングを行うビジネスを指し、広告業界で最も急成長している分野の一つです。 Unlimitailのネットワークは、カルフールやメディアマルクト・サターンを含む35社以上の小売パートナーを通じて、2億5000万人の買い物客にリーチしています。このハブは「Snowflake Data Clean Rooms」上で稼働します。これは、ブランドと小売業者が生の顧客レコードを互いに開示することなくデータを統合できる、安全な環境です。

これが重要な理由は、それが証明する点にあります。Snowflakeの主張は、AIにおける差別化要因はモデルではなくデータにあるというものです。Snowflakeのコラボレーション・スタック上に業界全体のハブを構築する主要顧客の存在こそが、強気派が待ち望んでいた現実世界のシグナルそのものです。 Snowflakeの小売・消費財担当インダストリー・プリンシパルであるサイモン・コントレラス氏は、同社の発表の中で次のように述べています。「小売メディアの測定の多くは、クリックで終わってしまいます。Unlimitailを使えば、ブランドはレシートに至るまで追跡することができます。」 広告費と実際の購入を結びつけるこの「ラストマイル」の測定機能こそが、小売業者が対価を支払って利用したい機能であり、その利用こそがスノーフレークの収益源となる。

スノーフレーク株の過去および将来の見通しを確認(無料!) >>>

6月2日に起きた大きな転換点

この株価の急騰は、より構造的な変化の上に成り立っている。6月2日にスノーフレーク・サミットと併せて開催された「インベスター・デイ」で、経営陣はかつてない行動に出た。それは、黒字化の時期を具体的に示したことだ。 同社は2028年度第4四半期にGAAPベースの黒字化を達成することを約束し、通期の非GAAP営業利益率の予想を13.5%に引き上げました。これは、2025年度に達成した6.4%の2倍以上となります。

CFOのブライアン・ロビンズ氏は、その達成方法について具体的に説明した。この計画は、営業費用と株式報酬という2つの要素に重点を置いており、株式報酬は売上高に占める割合を41%から27%へと引き下げる方針だ。 同氏はその背景にある規律について率直に語り、同社は「人員数に関して極めて厳格な姿勢を貫いている」と述べ、スノーフレークが独自のAIツールを活用して採用を増やすことなく業務効率を向上させた結果、直近の四半期における純人員増加数はわずか17名にとどまったことを指摘した。 CEOのスリダール・ラマスワミー氏は、その重要性を次のように説明した。「単に人手を増やせば、より多くの成果が得られるとは限らない」。長年にわたり「いかなる犠牲を払っても成長を追求する」という姿勢を貫いてきた企業にとって、信頼性のある、かつての収益性への公約は、同社に投資できる投資家の層を変えることになる。

強気派と弱気派が実際に争っている点

強気派の論拠は、消費の再加速にある。前四半期の製品売上高は前年同期比34%増となり、前四半期の30%、1年前の26%から上昇し、純売上高維持率は126%まで回復した。 その原動力となっているのが「Cortex Code」だ。これはSnowflakeが社内で「CoCo」と呼ぶAIコーディングエージェントであり、ラマスワミー氏は、同社の約1万4,000社の既存顧客基盤に対して「自ずと売れる」と述べている。彼の論理は単純明快だ。「Snowflakeを使って行うすべての作業が10倍速くなる。 試してみないのは愚かなことだ」

弱気な見方としては、企業価値評価と信頼性が挙げられる。SNOWの株価は、今後12ヶ月間の予想利息・税金・減価償却費・償却費控除前利益( EBITDA)に対する企業価値 (EV)の約73倍で取引されており、この倍率は完璧な事業遂行を要求するものである。 インサイダーの動きも懸念材料だ。取締役で元CEOのフランク・スルートマン氏は、最近の取引で約4,680万ドル相当の株式を売却しており、これは過去90日間に及ぶ3億4,300万ドル超のインサイダー売りの一部である。元CEOが株価が上昇している局面で売却を行うと、一部の投資家は、情報通の売り手が上昇分の利益を確定させていると解釈する。 別の懸念材料として、2023年6月から2024年2月にかけての虚偽記載疑惑をめぐる証券集団訴訟が残っている。これは現在の上昇局面以前に遡る既知の法的リスクであり、依然として未解決のままである。

また、市場が繰り返し取り上げている競争上の問題もある。インベスター・デイで、あるアナリストが、スノーフレークの30%台前半の売上高成長率は、ほぼ2倍のペースで成長している主要競合他社に後れを取っていると指摘した。ラマスワミー氏はこの質問を避けず、「何と言えばいいか分からない。 その通りだ」と答えた。ロビンズ氏は、同社の業績見通しは「確固たる実証データに基づいている」と付け加え、スノーフレークは実際の利用状況が確認されて初めて見通しを引き上げることを示唆した。この率直な姿勢は、投資の立場によって、安心材料にも懸念材料にもなり得る。

同業他社と比較したスノーフレークの位置づけ

ソフトウェア業界において重要な評価倍率という点では、スノーフレークは独自のカテゴリーに位置しているが、それは決して好ましい意味ではない。TIKRのITサービスリストにおいて、同業他社のデータが充実している唯一の直接比較対象であるIBMのNTM売上高倍率が約4.3倍であるのに対し、スノーフレークは約13.1倍で取引されている。 NTM EV/EBITDA倍率では、スノーフレークは73.6倍近くであるのに対し、IBMは15.3倍だ。このプレミアムは極めて大きい。それが正当化されるかどうかは、成長の持続性という一つの変数にかかっている。IBMの成長率は一桁台前半にとどまっている。 一方、スノーフレークは30%を超える複合成長率を維持しており、今後2年間の 売上高CAGRは28%近くと推定されている。市場はIBMには到底及ばない成長率に対して割高な評価を行っているため、このプレミアムは、その格差が維持される限りにおいてのみ正当化される。

TIKRにおいて、スノーフレークが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在の株価:248.96ドル

- 目標株価(中間値):約705ドル

- 予想総リターン:約183%

- 年率換算IRR:約25%/年

アナリストによるスノーフレーク株の成長予測と目標株価をご覧ください(無料です!) >>>

本分析では、2031年1月31日に実現するTIKRバリュエーション・モデルの中位シナリオを採用しています。このシナリオでは、株価は約705ドルを目標としており、約4.6年間で総リターンがおよそ183%、年率換算で約25%となることを示唆しています。

収益を牽引する2つの要因は、Cortex AIおよびCoCoへのエンタープライズAIワークロードの継続的な移行と、スノーフレークの最大顧客における利用の深化です。上位25社の年間平均利用額は、2年前の2,200万ドルから3,400万ドルへと増加しています。 利益率の牽引要因は営業レバレッジであり、株式報酬が売上高の41%から27%へと低下することで、純利益率はミッドケースの14.4%に向けて上昇する見込みだ。主なリスクは、成長の速いAIネイティブのデータプラットフォームによる競合からの置き換えであり、この利用モデルは売上高の鈍化に直結する。

プラス面としては、CoCoの利用やUnlimitailのような新規受注により、利益率が転換期を迎えつつも製品成長率が30%以上を維持し、株価倍率の妥当性が裏付けられる点が挙げられる。マイナス面としては、コミットされた受注ではなく利用状況に依存するモデルにおいて、利用が1四半期でも減速すれば、EBITDAの73倍という株価倍率が急速にリセットされてしまう点である。

結論

次の真の試金石は、8月下旬に発表予定の2027年度第2四半期の決算となる。 経営陣が提示した約14億2000万ドル(約30%の成長を意味する)という製品売上高のガイダンスに対する実績に注目すべきだ。通期の製品売上高見通しである31%を維持、あるいは上回る好決算が出れば、消費の再加速が持続的であり、金曜日の急騰が「吹き上げ天井」ではなく新たな上昇局面の始まりであったことが裏付けられるだろう。 予想を下回る結果、あるいはガイダンスの引き下げがあれば、1ヶ月で51%上昇した株価が業績の先走りだったという証拠を弱気派に与えることになるだろう。「Unlimitail」ハブ自体は今年後半に本格稼働し、それが牽引する利用状況はまさにその売上高の項目に反映され始めるはずだ。 この見解のすべては、ある一つの数字に帰着します。それは、利用が加速し続けるのか、それともそうではないのか、ということです。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

Snowflakeに投資すべきか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Snowflakeのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 Snowflake や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!