CRMの主要統計

- 先週のパフォーマンス調整中

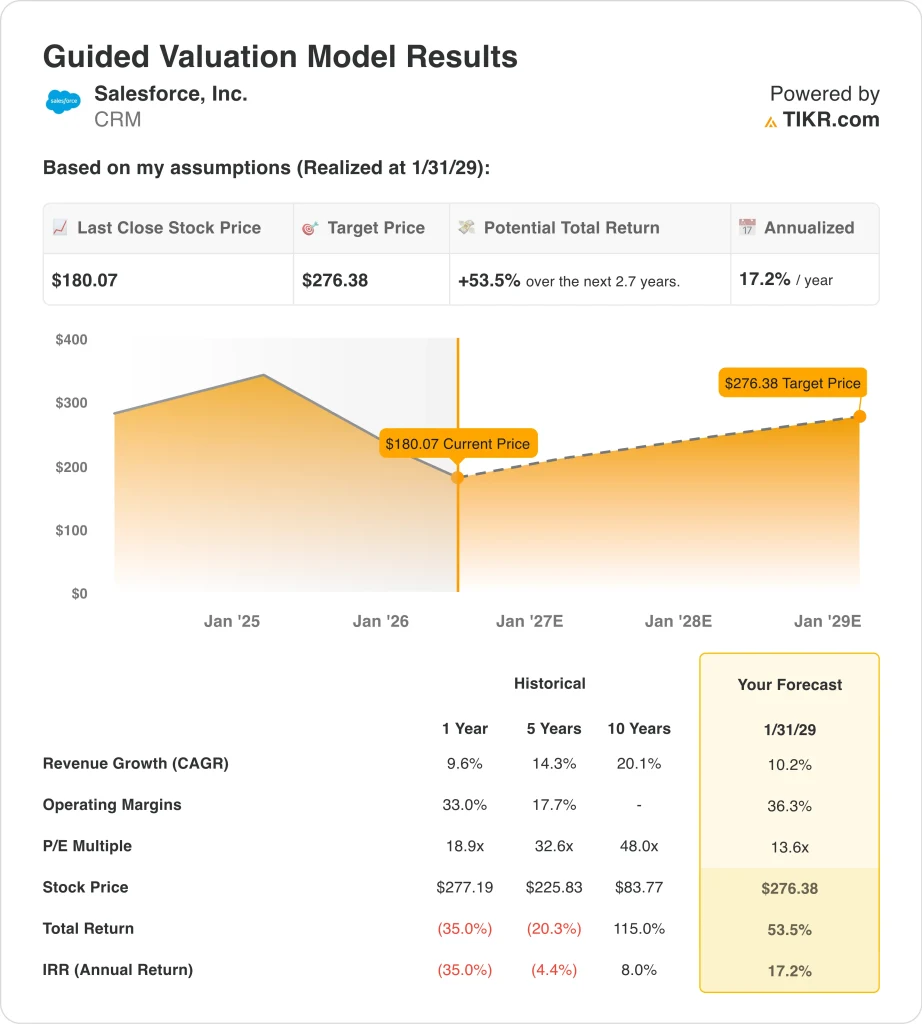

- 52週レンジ:164ドルから279ドル

- バリュエーション・モデルの目標株価:276ドル

- 予想される上昇率2.7年間で+53.5

TIKRの新しいバリュエーション・モデル(無料)を使って、CRMのようなお気に入りの銘柄を5年分のアナリスト予測で評価する

何が起きたのか?

セールスフォース (CRM)の先週1週間の上昇率は1%未満だった。しかし、ここではより広い文脈が重要だ。株価は52週高値の279ドルから約35%下落している。これは年間取引レンジの下限に近い。

この下落は、収益成長の鈍化に対する投資家の不満を反映している。投資家はまた、セールスフォースのAIエージェント・プラットフォームであるAgentforceが事業を再加速できるかどうかにも疑問を抱いている。5月27日の2027会計年度第1四半期決算が次の大きな変曲点となる。

最近のニュースでは、戦略的な進展と逆風が混在している。セールスフォースのインフォマティカ・プラットフォームは2026年5月、エージェント型AIアプリケーション向けに信頼できるデータを提供するため、マイクロソフトとの協業を深化させた。エージェント型AIとは、複数ステップのビジネスタスクを自律的に計画・実行できるソフトウェアシステムを指す。

世界的な製薬会社であるPierre Fabreも、顧客エンゲージメントプラットフォームにSalesforceAgentforce Life Sciencesを採用した。セールスフォースの新しいレポートによると、顧客サービスにおけるAIエージェントの導入率は2026年に66%に上昇した。この結果は、このテクノロジーに対する企業の幅広い関心を示唆している。

しかし、スターボード・バリューLPは、2026年5月にセールスフォースの全株式を売却した。スターボードはアクティビスト投資家として知られ、業績改善を求めてきた。今回の解散により、経営陣の執行責任を公に問うていた株主がいなくなった。

セールスフォースはまた、継続的なコスト管理努力を反映して、2026年2月にも人員削減を実施した。この2つの動きは、投資家がすでに株価に慎重になっていた時期のセンチメントを悪化させた。

今後は、5月27日の決算報告が重要となる。投資家が最も注視する指標は、エージェントフォースの有料契約数と履行義務残の伸びの2つである。

アナリストによるCRMの成長予測と目標株価を見る(無料) >>> (英語のみ

CRM株価は割安か?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):10.2%

- 営業利益率36.3%

- 出口PER倍率:13.6倍

これらのインプットに基づき、モデルは目標株価を276ドルと見積もり、現在の株価から合計53.5%のアップサイドと、今後2.7年間の年率17.2%のリターンを意味する。

年率17.2%のリターンは、セールスフォースを純粋に割安と見なす銘柄に位置付ける。株価は約23倍で取引されており、将来利益は約14倍である。セールスフォースは歴史的に、収益が大きく伸びている時期にはフォワード収益の30倍以上で取引されてきた。従って、現在の株価の割安感は、これまでの株価の推移に照らしても意味のあるものです。

モデルの出口PER 13.6倍は、現在のフォワードPERを下回っている。これは、77.7%のLTM グロス・マージンを持つビジネスに対する保守的な想定である。このレベルのマージンは、エンタープライズ・ソフトウェア業界で最高水準にある。最近の株価下落にもかかわらず、基本的な事業の質を裏付けている。過去の倍率に戻せば、モデルのベースケースを大きく上回ることになる。

サービスナウやマイクロソフト・ダイナミクスのような競合他社も、AIを活用したエンタープライズ・ソフトウェアの予算を奪い合っている。しかし、セールスフォースのCRM市場におけるリーダーシップと15万社以上の顧客基盤は、大きなスイッチング・コストを生み出している。

2026年3月に開始した250億ドルの自社株買いは、時間の経過とともに株式数を大幅に減らす可能性がある。発行済み株式数が減れば、1株当たり利益が機械的に増加するため、絶対的な収益が改善しなくても株価は割安に見える。

今後のCRM 株は今後どうなるか?

5月27日に発表される2027年度第1四半期決算報告が、最も直接的なカタリストとなる。投資家は、Agentforceの有料案件数、残存履行義務の伸び、通期の収益ガイダンスに注目するだろう。

残存履行義務(RPO)とは、まだ認識されていない将来の契約収益の総額である。RPOの伸びは事業の勢いを示す先行指標となる。RPOが好調であれば、株価にとって大きなプラスシグナルとなる。

セールスフォースはまた、積極的な買収モードに入っている。同社は2026年2月にモメンタムを買収する最終契約を締結した。これは2025年11月のDoti社買収に続くものだ。

これらの買収により、セールスフォースのプラットフォームに機能が追加され、業界全体でAgentforceの導入が加速する可能性がある。統合の進捗に関する経営陣のコメントは、買収した機能がどれだけ早く収益に貢献できるかを示す手がかりとなるだろう。

2026年3月に発表された250億ドルの前倒し自社株買いは、重要な資本配分のシグナルである。180ドル近辺の株価で、セールスフォースは約8億1,800万株の発行済み株式を大量に消却できる。発行済み株式数が減れば、1株当たり利益は機械的に上昇する。

絶対収益が変わらなくても、バリュー重視の機関投資家を惹きつけることができる。長期的に見れば、自社株買いは長期的な株主にとって複利的な利益となります。長期的には、インフォマティカとマイクロソフトの提携により、セールスフォースは企業のAI導入に不可欠なデータレイヤーとして位置づけられます。

企業がカスタマーサービス、営業自動化、オペレーションにAIエージェントを広く採用すれば、セールスフォースのプラットフォームはますます不可欠になる。この継続的なトレンドは、強気のケースを支えている。また、過去のピークをはるかに下回る水準で取引されている銘柄に対するモデルの楽観論も正当化される。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>。

セールスフォースに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、同じ 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用しているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

CRMを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるか下落傾向にあるかなどをご覧いただけます。

次のことができます。 CRMを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄 スマートマネーをフォロー

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!