COST株の主な統計

- 過去1週間のパフォーマンス:-4.5%

- 52週レンジ:$844 to $1,097

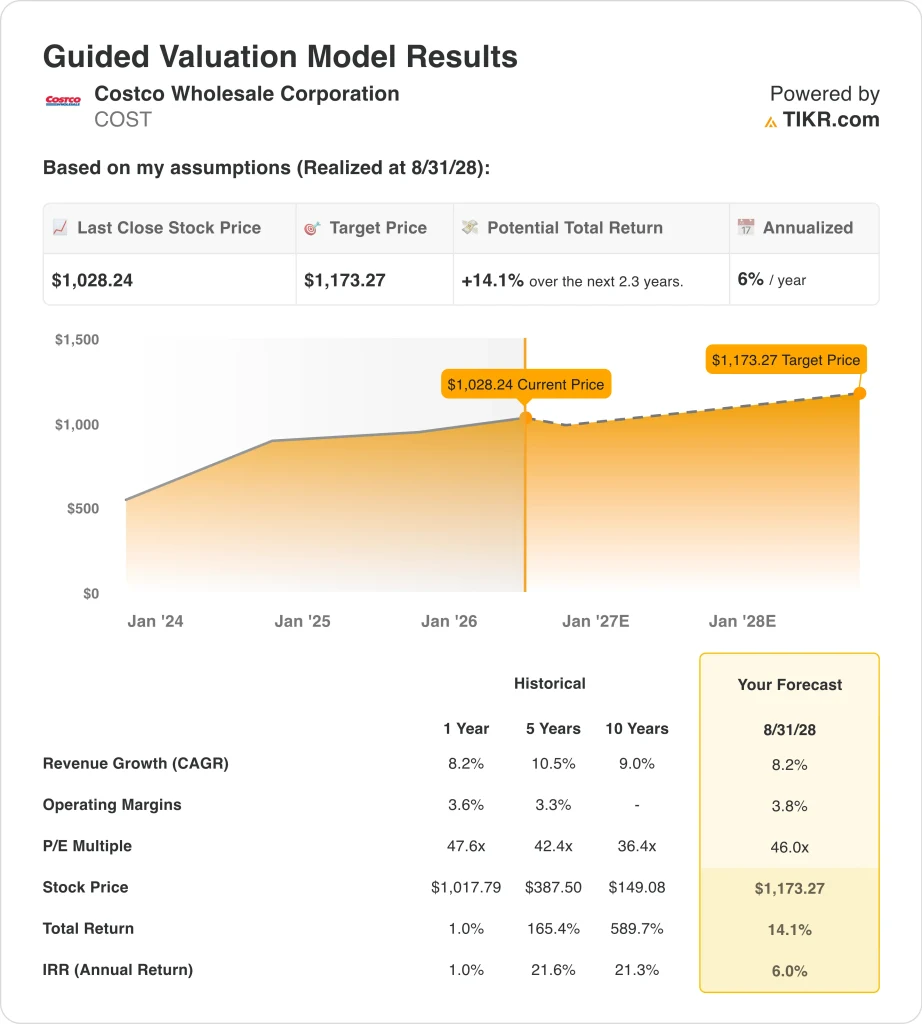

- バリュエーション・モデルの目標株価:$1,173

- 予想上昇率:2.3年間で+14.1

TIKRの新しいバリュエーション・モデル(無料)を使って、COSTのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

コストコ (COST)は先週、約4.5%下落した。単一のネガティブな要因が下落を促したわけではない。その代わり、投資家は5月28日に予定されている2026年度第3四半期決算を前にリスクを回避しているようだ。プレミアムバリュー株は、しばしば主要な報告日の前に利益確定売りが出るが、コストコはまさにそのプロフィールに当てはまる。

実際、4月の売上高は好調だった。コストコの4月の純売上高は239億2000万ドルで、前年比13%増だった。この結果は、会員制モデルに対する信頼と、コストコの価値重視の小売アプローチの回復力を強化した。

コストコは倉庫型クラブを運営しており、会員は年会費を支払うことで、大量の商品を低価格で購入することができる。これらの会費は利益率が高く、定期的に支払われるため、コストコの割高な評価を支える財務エンジンとなっている。

これとは別に、コストコは2026年4月に1株当たりの四半期現金配当を1.30ドルから1.47ドルに13%増額した。この増配は、同社のフリーキャッシュフロー創出に対する経営陣の自信の表れである。

コストコは今週、法的な挑戦にも直面した。同社は、関税払い戻しに関連する消費者集団訴訟を却下するよう米国判事に求めた。この結果による財務リスクは小幅で、事業への重大な影響はないと予想される。

今後は、5月28日に開催される2026年度第3四半期決算発表が、COST株にとって短期的に最も重要なカタリストとなる。

アナリストによるCOSTの成長予測と目標株価を見る(無料)>>COST株は割安か?

COST株は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):8.2%

- 営業利益率3.8%

- 出口PER倍率:46倍

これらのインプットに基づき、モデルは目標株価を1,173ドルと推定し、現在の株価から14.1%のアップサイドと、今後2.3年間の年率6%のリターンを意味する。

年率6%のリターンは、多くの投資家が真に魅力的な機会と考える水準を下回る。コストコの株価は、12ヵ月後の利益に対して約48倍と、大型小売企業の中で最も高い倍率で取引されている。このプレミアムは、卓越した事業の質を反映している。しかし、成長が期待外れとなったり、マクロ環境が軟化したりした場合のエラーの余地は限られている。モデルの目標には、既存の成長と利益率の軌跡をほぼ完璧に実行することが要求される。

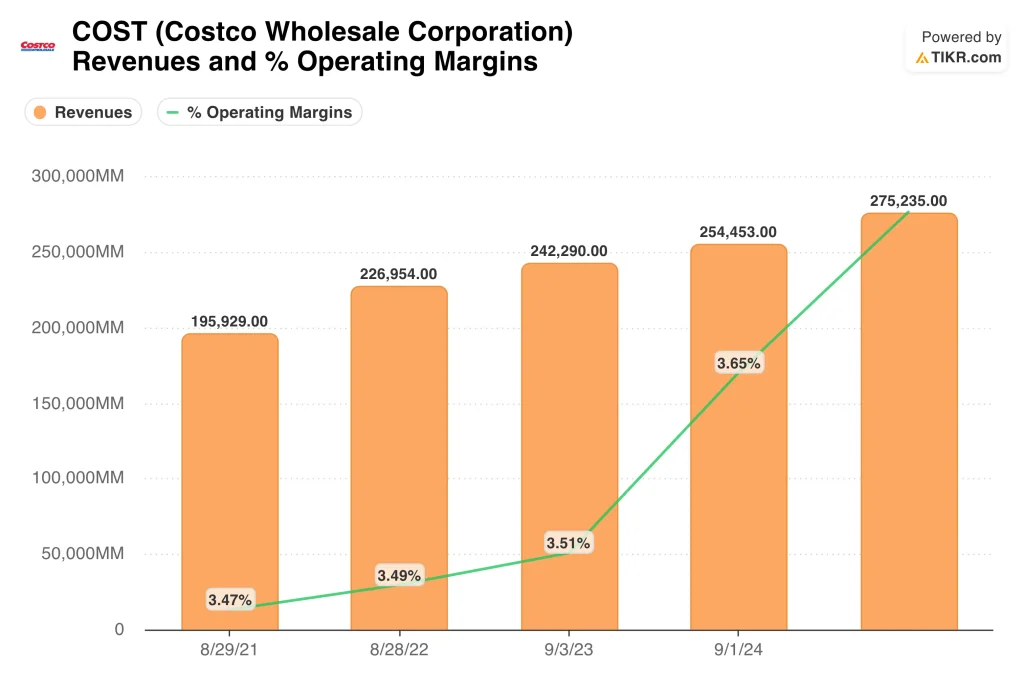

3.8%近い営業利益率は薄く見えるが、これは意図的なものである。コストコは会員を惹きつけ、維持するために、商品マージンを意図的に低く抑えている。真の収益エンジンは年会費収入である。全世界で7,700万人以上の有料会員を抱えるコストコは、定期的な会費収入の流れが極めて予測しやすく、利益率も高い。ウォルマートのような伝統的な小売業に比べ、割高な倍率が正当化されるのは、この構造的な質の高さによるものだ。

このモデルの出口PERは46倍で、現在のフォワード倍率をわずかに下回っている。そのため、バリュエーション拡大には限界がある。コストコの5年間の平均PERは42倍に近い。現在、コストコ株はその歴史にさえ見合わないプレミアムで取引されている。近い競合相手であるウォルマートは、より低い倍率で取引されており、同等の収益成長を記録している。現在の水準では、新規投資家にとってリスク・リターンは特に魅力的なものではない。

今後のCOST 今後の株価は?

5月28日に開催される2026年度第3四半期決算説明会が、最も直接的なカタリストとなる。アナリストは、会員更新率、既存店売上高の伸び、国際展開に関する最新情報に注目するだろう。コストコの更新率は歴史的に90%を超えており、更新率が軟化すれば大きなマイナスシグナルとなる。また、コストコは倉庫事業と並行してデジタルチャネルを構築し続けているため、Eコマースの成長にも注目が集まるだろう。

関税政策はコストコにとって依然として背景リスクである。コストコは世界的に相当量の商品を調達しており、輸入関税の上昇は商品マージンを圧迫する可能性がある。経営陣はこれまでもサプライチェーンの混乱に効果的に対処してきたが、現在の関税環境は通常よりも不確実性を高めている。関税の払い戻しをめぐる現在進行中の法的措置は、決算を前にしてヘッドラインリスクの小さなレイヤーを追加する。

1株当たり四半期1.47ドルへの増配は、好調で安定したフリーキャッシュフローを反映している。コストコは、余剰資本を株主に還元するために特別配当を発行してきた歴史がある。5月28日の決算で会員収入が引き続き好調で、コスト管理が徹底されていれば、経営陣は追加の資本還元を示唆する可能性がある。

アジアとヨーロッパへの長期的な国際展開は、有意義な成長の道筋を提供する。未開拓の市場における新規倉庫開設は、数十年にわたり会費収入を生み出し、投下資本に対して高いリターンをもたらす。

中核となる会員制モデルは、小売業で最も耐久性のある事業構造のひとつである。その耐久性は、割高なバリュエーションであっても長期的な投資ケースを支える。コストコがこのモデルを国際的に再現できるかどうかが、今後数年間の注目点である。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>こちら

コストコ・ホールセール・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、コストコホールセールコーポレーションと同じ 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

COSTを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは COSTを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。あなた自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!