チャーター・コミュニケーションズ株式の主要統計

- 52週レンジ: 137ドル~422ドル

- 現在の株価: 145ドル

- ストリートの平均ターゲット: 243ドル

- ストリート・ハイ・ターゲット:$413

- アナリストのコンセンサス:買い 5 / 保有 10 / 売り 5

- TIKRモデル目標株価(2030年12月):$186

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

チャーター・コミュニケーションズ株、ブロードバンド損失が膨らみピークから65%下落 - しかし設備投資ストーリーがすべてを変える

加入者数で全米最大のケーブル事業者であるチャーター・コミュニケーションズ(CHTR)は、第1四半期に12万件のインターネット顧客を失い、アナリスト予想の10万件程度を上回ったと報告した後、2026年4月24日に1セッションで18%以上下落した。

株価はすでに52週前の高値約422ドルから下落していたが、決算後さらに下落し、今日はピークから約65%下落し約146ドルで取引されている。

加入者の見出しは悪かった。反応はもっと悪かったかもしれない。

チャーターの第1四半期の売上高は136億ドルで、前年同期比ほぼ横ばい、ウォール街の予想135億5000万ドル前後とほぼ一致した。外れたのは収益ではない。ブロードバンドの損失が予想を上回ったことと、ジェシカ・フィッシャーCFOがブロードバンドARPUの伸びは「どちらかといえば横ばいに近い」とコメントしたことである。

クリストファー・ウィンフリー最高経営責任者(CEO)は、MoffettNathansonのカンファレンスで、市場がなぜこのような反応を示したかについて率直に語った。「より重要なことは、私たちが常にどのように事業を管理してきたかを考えれば、私たちは短期的なARPU、ましてや製品ARPUのために管理したことはないと思います」と彼は言い、フィッシャーの四半期中の正直な評価に対する市場の反応は、基本的なファンダメンタルズには不釣り合いであったと付け加えた。

2026年のフリー・キャッシュ・フローをコンセンサスとし、2028年の設備投資を2026年の設備投資に置き換えると、当社の現在の株価はフリー・キャッシュ・フロー倍率が約3.8倍、フリー・キャッシュ・フロー利回りが25%以上となる。

これは、市場がまだ織り込んでいない数字だ。

チャーターは、2026年に約114億ドルの設備投資を行い、2つの重複する投資サイクルを完了させる。どちらも2027年に終了する。その後、経営陣は設備投資総額が年間80億ドルを下回るよう指導しており、これは現在の株数で1株当たりフリーキャッシュフローの28ドル以上に相当する削減額である。

コックス・コミュニケーションズの買収は、連邦政府によって承認され、カリフォルニア州の規制当局の承認待ちであり、夏には完了する見込みである。チャーターは現在、営業費用の相乗効果を当初の5億ドルから少なくとも8億ドルと見積もっている。この買収により、クロージング時にバランスシートのレバレッジが低下し、経営陣はクロージング後3年以内にレバレッジ比率を3.5~3.75の下限とすることを目標としている。

一方、スペクトラム・モバイルは成長を続けている。第1四半期に約37万回線、12ヶ月間で約180万回線を追加し、第1四半期のモバイル回線数は1,200万回線を突破した。

光ファイバーの増設は郡単位で続いている:インディアナ州ハリソン郡(4,000カ所)、テキサス州パノラ郡(4,000カ所)、インディアナ州ウェイン郡(3,100カ所)、ミズーリ州ジョンソン郡(3,800カ所)は、いずれも過去6週間で光ファイバーが開通したもので、70億ドル以上の民間投資を背景とする複数年にわたる地方プログラムの一環である。

この論文は、チャーターのブロードバンド加入者動向が一夜にして逆転するというものではない。そうではない。つまり、市場はチャーター・コミュニケーションズの株価を衰退するケーブル事業者として評価している一方で、同社は二度と繰り返すことのないペースで資本を投下しており、このセクターで最大級のフリー・キャッシュ・フローの変動を1年後に控えているということだ。

アナリストがCHTR株について語ること-コンセンサスが設定を過小評価する理由

ウォール街はCharter Communications株について意見が分かれている。現在のコンセンサスの内訳は、買い5、ホールド10、売り5で、平均目標株価は約$244、現在の株価は約$146である。この平均目標株価は、現在の水準からおよそ67%の上昇を意味する。ストリート・ハイ・ターゲットは約413ドルである。

アナリスト・コミュニティ内での議論は、チャーターのネットワークが優れているかどうかということではない。同社が価格競争を余儀なくされる前に、加入者動向の転換が可能かどうかということだ。この緊張が、目標株価が大幅な上振れを示唆しているにもかかわらず、コンセンサスが「買い」ではなく「売り」に傾いている理由である。

フォワードケースを最もよく捉える指標はEPSである。Charterの2026年第1四半期のGAAP EPSは9.17ドル。TIKRのフォワード予想によると、コンセンサスEPSは2026年第2四半期に10ドル前後、第3四半期に10ドル前後、第4四半期に12ドル前後に上昇し、2027年通期の予想はさらなる拡大を示唆している。

番組制作費の減少、営業コストの削減、自社株買い戻しにより、収入が横ばいでもEPSの成長軌道は加速している。チャーターは第1四半期だけで、約430万株を約9億6300万ドルで買い戻した。

フリー・キャッシュフローは、より説得力のあるストーリーを物語っている。2026年第1四半期のFCFは13億7,000万ドルで、低迷していた2025年第4四半期の数字を上回った。今後の予想では、2026年第2四半期のFCFは約11.6億ドル、2026年第4四半期のFCFは約14.2億ドルとなっており、設備投資のステップダウンが数字に表れ始めている。

直近のFCFマージンは10%前後で、ネットワークの進化への支出が終了すれば、マージンは大幅に拡大すると予想される。

TIKRのデータによると、ストリート・ターゲットの平均244ドル前後は、67%の上振れを示唆しており、Coxとのシナジー効果がクレジットされる前であっても、チャーター・コミュニケーションズの株価はコンセンサス予想に対して割安な領域にある。

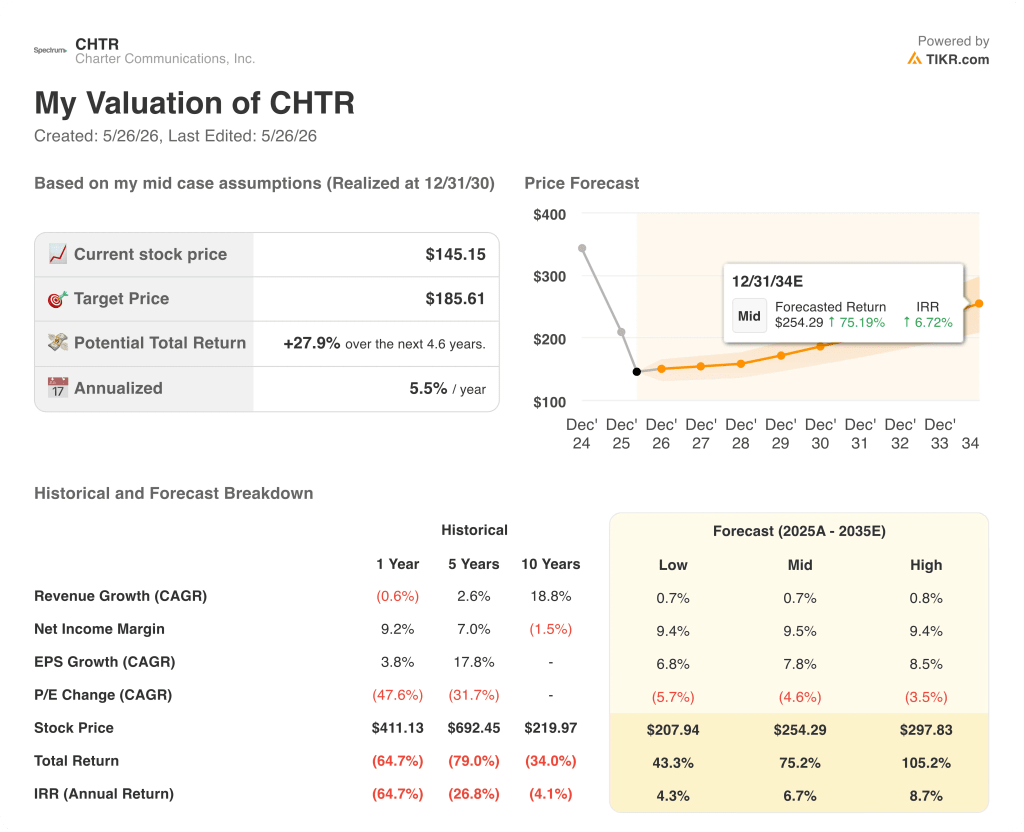

チャーター・コミュニケーションズ株は割安か?TIKRの186ドル目標とフリーキャッシュフローの変曲点

TIKRの基本ケースでは、チャーター・コミュニケーションズの株価は2030年12月までに186ドル程度と評価され、現在の株価146ドルから約28%、4.6年間で年率約6%のリターンが期待される。

低位ケースでは、売上高の年平均成長率(CAGR) を約1%、EPSの年平均成長率(CAGR)を約7%と想定 し、2035年12月の株価を約208ドル、トータル・リター ンを約43%、IRRを約4%と予測している。このシナリオでは、競争圧力によってブロードバンド加入者数のトレンドが10年代半ばまでマイナスになり、コックスのシナジー効果がガイダンスの下限になると仮定している。

ミッドケースでは、売上高年平均成長率(CAGR)1%前後、EPS年平均成長率(CAGR)8%前後、PER倍率の緩やかな拡大を想定し、2035年12月までにチャーターの株価を約254ドル、トータルリターンを約75%、IRRを約7%と予測しています。このシナリオは、コックスが予定通り閉鎖し、設備投資もガイダンス通りに減少し、モバイル事業も世帯への完全普及に向けて複合化を続けるというものです。

EPSが約9%上昇し、PERの低下が現在のペースから緩やかになるハイケースでは、チャーター株は2035年12月までに約298ドルに達し、トータルリターンは約105%、IRRは約9%となる。このシナリオでは、コックスとの統合がシナジー目標を上回り、モバイル事業が現在のチャーターのモバイル向けブロードバンド顧客普及率約20%と、1アカウントあたり2.5回線以上の全米世帯平均とのギャップを埋め始めることが必要となる。

約146ドルのチャーター・コミュニケーションズ株は、TIKRモデルの3つのシナリオすべてに対して割安である。現在の市場予想価格は、フリーキャッシュフローの変 化もなく、過去10年で最大のケーブル買収によるシナジー効果 もない事業を反映している。TIKRのデータでは、低いケースでも現在の水準から大幅なアップサイドが生じることが示されている。

チャーター・コミュニケーションズ株は今買いか?

チャーター・コミュニケーションズ株は、2035年12月までに約254ドルというTIKRのミッドケースターゲットに対して割安であり、これは約75%のトータルリターンと約7%のIRRを意味する。

目先のリスクは、固定無線と光ファイバーの競争によるブロードバンド加入者数の減少が続くことだが、2028年までに設備投資額が年間80億ドルを下回ると予想されるフリーキャッシュフローの変転は、現在の株価(約146ドル)にはまだ反映されていない。

チャーター・コミュニケーションズに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Charter Communications, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Charter Communications, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。