重要なポイント

- インテュイットの予想配当利回りは0.7%と控えめだが、配当と利益は2028年まで年率2桁の成長が見込まれている。

- Intuitの資本収益率は年平均34%であり、資本複合企業である。

- アナリストたちは、この銘柄はかなり評価されていると考えているが、それでも配当成長投資家にとっては素晴らしいバイ・アンド・ホールド銘柄となるだろう。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

インテュイットはフィンテック分野での成長で広く知られているが、過去10年間で信頼できる配当成長株へと進化した。

ターボタックス(TurboTax)、クイックブックス(QuickBooks)、クレジット・カルマ(Credit Karma)、メールチンプ(Mailchimp)といった強力なブランドと、安定した収益とキャッシュフローの成長により、インテュイットは、今後10年間はバイ・アンド・ホールドの好配当成長株となりうる、堅実な長期複利銘柄として位置づけられている。

なぜインテュイットの株価は過去1年で5%しか上昇しなかったのか?

インテュイットの株価は過去1年間、ほぼ横ばいだった。今日、インテュイットの株価に最も影響を与えているのは以下の通りだ:

- 無料税務申告代替サービスからの競争圧力:IRS Direct Fileプログラムのような無料税務申告オプションとの競争激化により、ターボタックスの今後の市場シェアが懸念されている。

- 保守的なフォワード・ガイダンス:インテュイットは2025年の売上高と利益の成長について慎重なガイダンスを発表しており、最近の好調な決算を受けても、投資家の期待は抑制されている。

- 市場期待の中でのバリュエーション懸念:現在のフォワードPERは約32倍で、株価はすでにかなり合理的な価格になっている。

それでもアナリストは、インテュイットは今後数年間、利益と配当の両方が二桁成長を続けると予想されることから、長期的な複合企業であると予想している。

アナリストは今日、株価は約5%のアップサイドがあると見ている

ウォール街のアナリストは現在、インテュイットの平均目標株価を697ドル/株としており、これは現在の株価が662ドル/株前後で取引されていることから、株価が約5%上昇することを意味する。

上昇率が低いように見えるかもしれないが、インテュイットは高収益でキャッシュを生み出すハイテク企業であり、一貫した配当と収益の伸びを示していることは注目に値する。同社は過去10年間で平均34%の資本収益率を達成しており、今後も長期的な資本形成が期待できる。

TIKRでIntuitが過小評価される理由を見る(無料です) >>

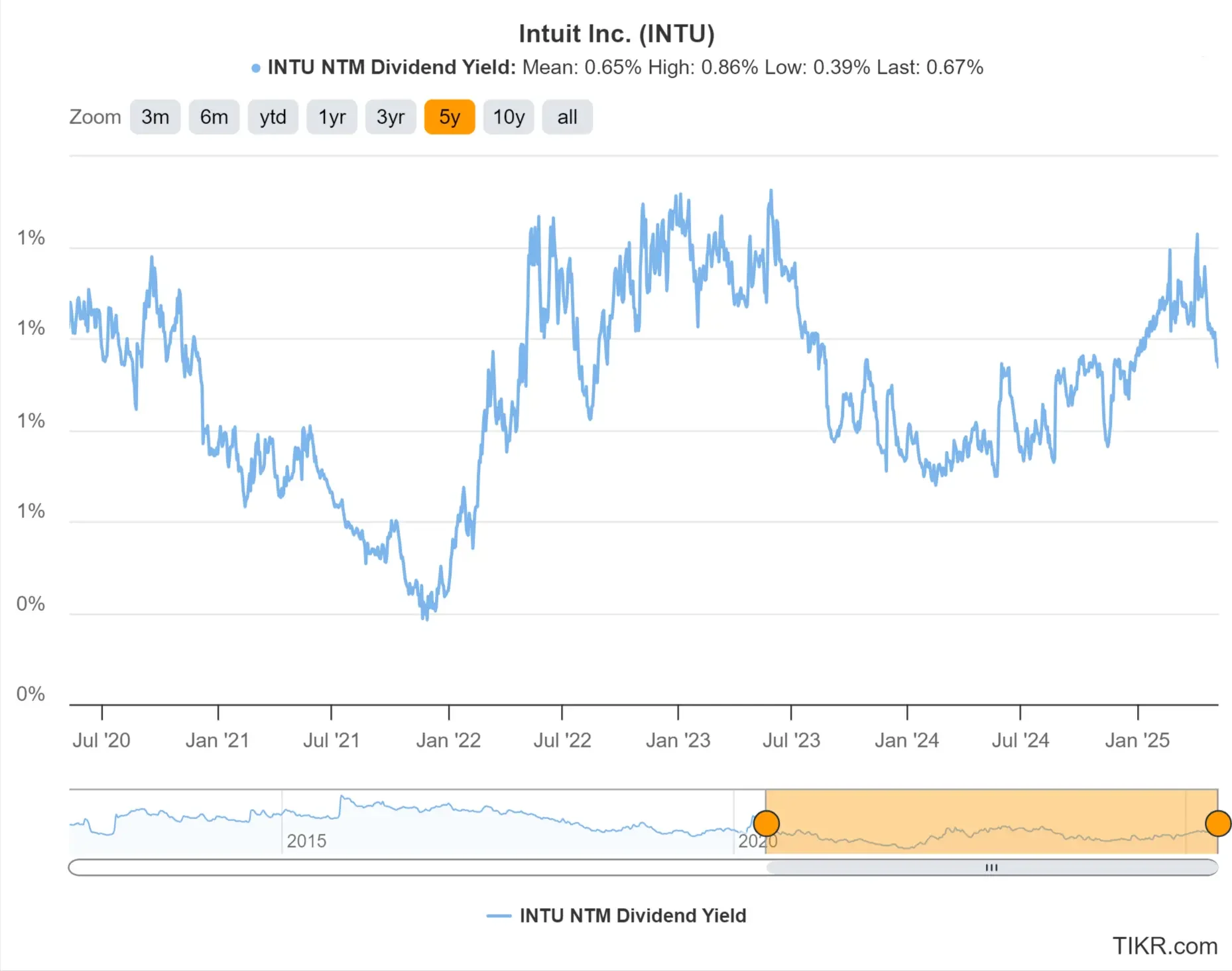

1: 配当利回り

インテュイットの配当利回りは現在0.7%で、5年平均の0.65%をわずかに上回っている。

一見すると印象的ではないかもしれないが、これはインテュイットが過去5年間に提供した配当利回りの最高値に近く、株価が現在魅力的な価格になっている可能性を示唆している。

インテュイットは10年以上にわたり、毎年一貫して増配を続けている。同社は依然として成長第一のソフトウェア企業であるが、強力なキャッシュフローと収益に支えられた確実な増配は、長期投資家にとって重要なプラス要素である。

TIKRで、今日のIntuitよりさらに優れたバイ・アンド・ホールド配当銘柄を見つけよう。(無料です) >>

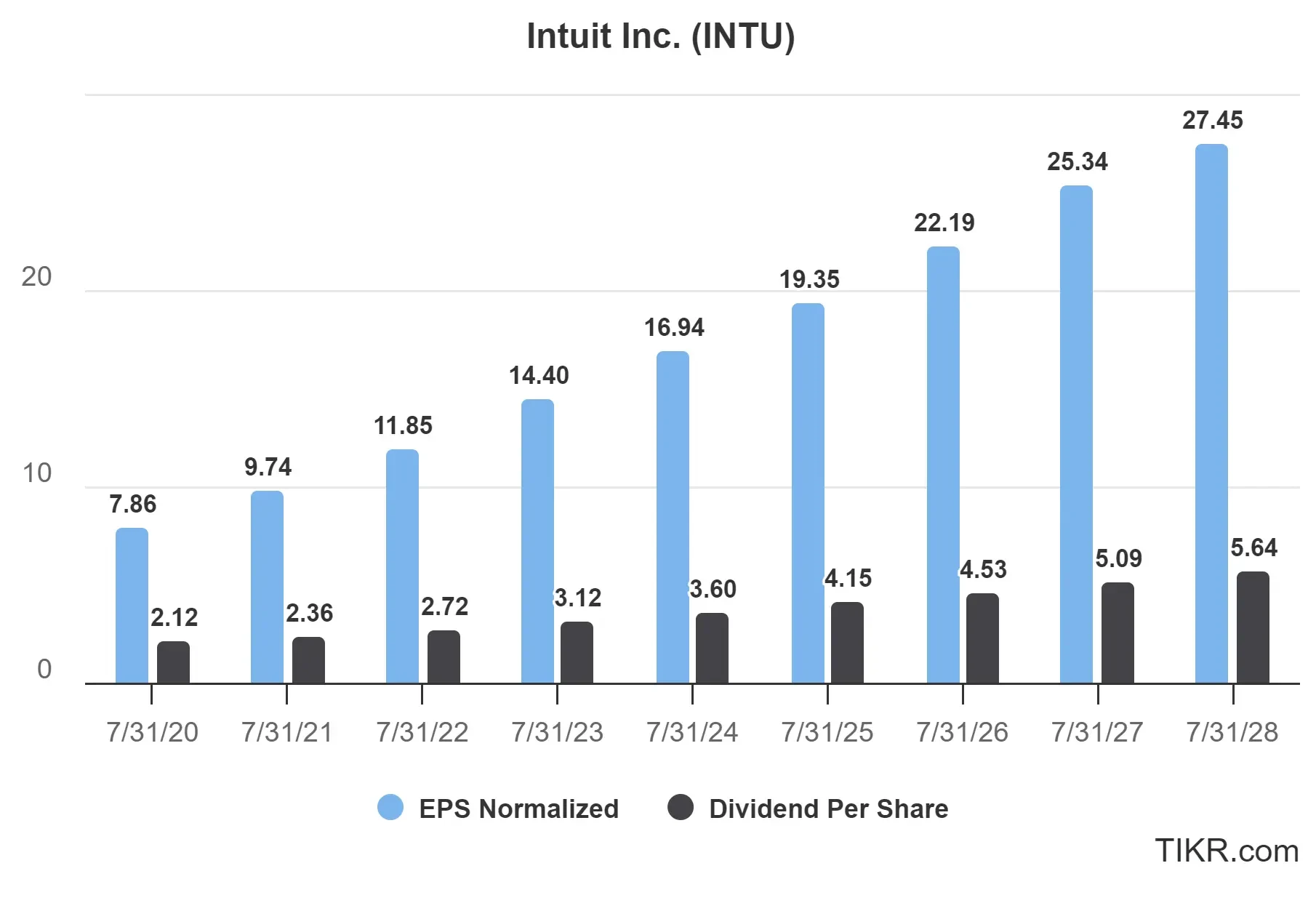

2: 配当の安全性

2025年7月に終了するインテュイットの2025会計年度では、1株当たり4.14ドルの配当金で19.35ドルの通期標準化EPSを予想した場合、配当性向はわずか21.4%となる。

配当性向21%は、通常健全とされる70%を大きく下回っており、インテュイットには研究開発投資を続け、買収を行い、長期的に配当を増やす余地が十分にあることを意味する。

アナリストは、EPSと配当は2028年まで2桁のペースで着実に上昇し続けると予想している。強力なフリー・キャッシュ・フローと安定した収益成長により、インテュイットの配当は十分にカバーされ、安全であると思われる。

インテュイットの成長予測とアナリスト予想をご覧ください。(無料です) >>

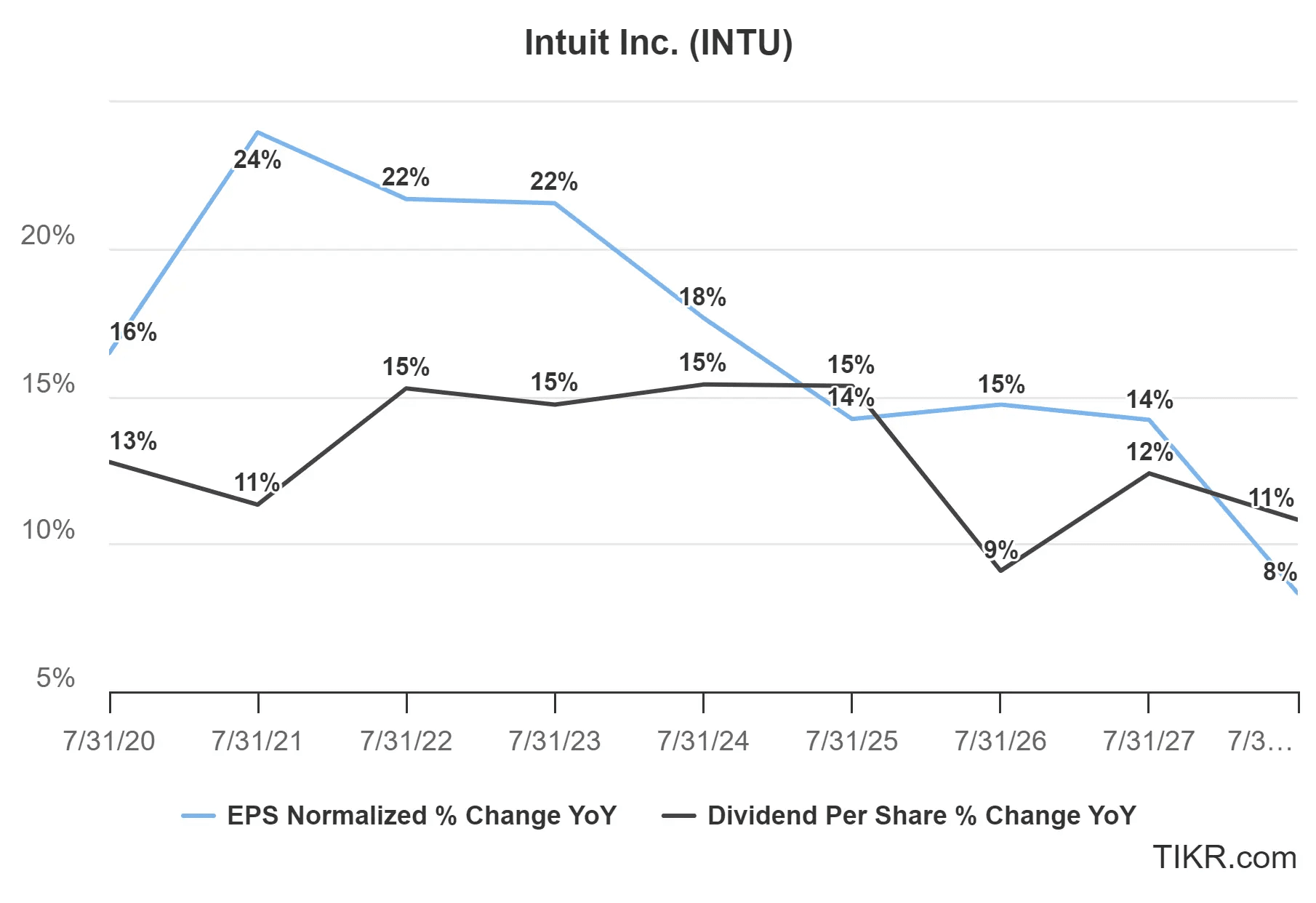

3: 配当成長ポテンシャル

過去5年間、インテュイットは一貫して、年間収益の伸びよりも配当金の伸びをやや遅らせてきた。

今後3年間、EPSは年平均成長率12%で成長し、一株当たり配当金は年平均成長率11%と、やや成長が鈍化すると予想される。

これは配当成長株としては力強いペースであり、今後数十年間は配当が大きく伸びる余地が十分に残されている。

TIKRテイクアウェイ

インテュイットは高利回り銘柄ではないが、強力なブランド力、賢明な買収の歴史、そして低い配当性向により、インテュイットは今後何年も株主に報い続ける余地がある。

アナリストは、現在の株価はほぼ完全に評価されていると考えているが、買い持ちするには優れた配当成長株となるだろう。

TIKRターミナルは、10万以上の銘柄に関する業界トップクラスの財務データを提供し、株を買うことをビジネスの一部を買うことと考える投資家のために構築された。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買って いるかを見て、あなたも賢い投資家たちのマネーを真似しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!