アッヴィ株の主な統計データ

- 過去1週間のパフォーマンス +3%

- 52週レンジ: $164.4 to $244.8

- 現在の株価: 234.3 ドル

何が起こったのか?

Skyriziは、クローン病寛解において、プラセボに25ポイント差をつけてプラセボを上回った。

ちょうど昨日、アッヴィはリサンキズマブ皮下導入療法がプラセボの30%に対し55%のCDAI臨床的寛解を達成し、内視鏡的奏効は14%に対し44%であったという第3相AFFIRMの結果を報告し、免疫デスク全体に即座にポジティブなセンチメントをもたらした。

SkyriziとRinvoqを合わせた2025年の売上はすでに259億ドルに達し、アッヴィの2027年の長期ガイダンス目標を2年早く5億ドル上回った。

2026年の売上高670億ドル、調整後EPS14.37〜14.57ドルというガイダンスは、バイオシミラー医薬品の逆風が続いているにもかかわらず、トップラインが9.5%近く成長したことを意味する。

ロバート・マイケル最高経営責任者(CEO)は第4四半期決算説明会で、「SkyriziとRinvoqの売上高は合計で310億ドルを超え、すでに2027年の長期ガイダンスを5億ドル上回っている」と述べ、同時にVyalevをブロックバスターに、片頭痛フランチャイズを50億ドル超のピークに導くと述べた。

アッヴィが2月26日に提出した80億ドルの優先社債は、パイプラインへの継続的な投資と負債の借り換えのための資金力を示すものである。

今後3〜5年間、アッヴィはクローン病におけるSkyriziの皮下投与承認と、Rinvoqの適応拡大、肥満症、神経科学、腫瘍学にまたがる90のパイプラインを組み合わせることで、ヒュミラの影をはるかに越えて2桁の利益成長を維持することができる。

ウォール街が銘柄を格上げする瞬間を、他の市場よりも先にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → こちら

ウォール街のABBV株への評価

クローン病におけるスカイリッジ皮下注のフェーズ3 AFFIRMの勝利は、最後の構造的な競合リスクを直接的に取り除き、アッヴィの2026年のスカイリッジの売上目標215億ドルが、さらに擁護可能な臨床基盤の上に成り立っていることを確認した。

2026年の売上高は671億ドル(9.7%増)、正規化EPSは14.53ドル(45.3%増)と予測され、3年連続のEPS縮小に歯止めがかかる。

現在、13人のアナリストがABBVを「買い」、8人が「アウトパフォーム」、9人が「ホールド」、1人が「アンダーパフォーム」と評価し、平均目標株価は248.7ドルと、3月2日終値の234.26ドルから6.2%の上昇を示唆している。

目標株価のレンジは下限が184.0ドル、上限が299.0ドルとなっており、上限のケースはSkyrizi IBDの優位性が皮下承認まで維持され、Rinvoqの新たな適応症が合計20億ドル超のピーク売上増の見込みを達成することにかかっている。

評価モデルは何を示しているか?

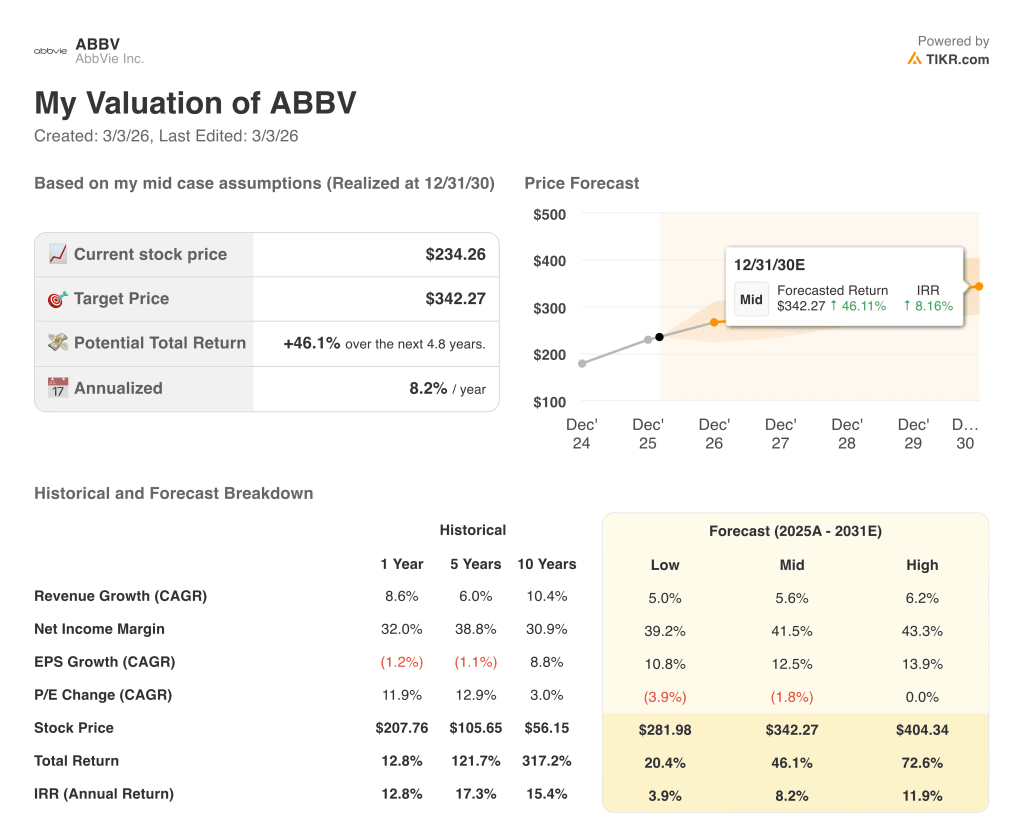

TIKRバリュエーション・モデルは、ミッドケースターゲットを342.3ドルに設定し、4.8年間のトータルリターンが46.1%、現在価格からの年率IRRが8.2%であることを示唆している。現在の$234.26と$342.3の間のギャップは、市場がまだSkyriziとRinvoqの化合物の滑走路を完全に評価していないことを示唆している。

しかし、SkyriziとRinvoqはすでに、アッヴィの2027年の売上高ガイダンスである310億ドルを2年早く上回っている。

EBITDAは2026年に334億ドルに達すると予測され、ヒュミラによる長年の圧縮の後、EBITDAマージンは49.8%に回復する。

ロバート・マイケル最高経営責任者(CEO)は、片頭痛とパーキンソン病のフランチャイズはそれぞれ50億ドル以上のピークポテンシャルを秘めており、いずれも現在のストリートモデルをはるかに上回っていると述べている。

この仮説が崩れるリスクは、IBD前臨床におけるスカイリッジのシェア低下が予想以上に早まることであり、現在の75%を下回るシェア低下が持続すれば、2026年の売上目標215億ドルが直接脅かされることになる。

第3四半期に予定されているタバパドンのFDA承認決定は、アッヴィの神経科学フランチャイズが、経営陣が予測している50億ドル超のパーキンソン病のピークを達成できるかどうかの最初の具体的なテストとなる。

ABBVは、フォワードEPSの45.3%の変節と342.3ドルのミッドケース・モデル・ターゲットを考えると、234.26ドルと割安である。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRでキャッチしよう。

アッヴィーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ABBVの株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アッヴィを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。