Statistiche chiave per il titolo CVS Health

- Performance di questa settimana: +4%

- Intervallo di 52 settimane: da $58,4 a $85,2

- Prezzo attuale: 79,9 dollari

Cosa è successo?

CVS Health(CVS) si è trasformata da una storia di cautela nel settore del managed-care a un'inversione di tendenza verificata, con azioni quotate a 79,90 dollari dopo un aumento del 77% circa nel 2025.

Il 10 febbraio, gli utili del quarto trimestre sono stati un punto di svolta, con un EPS rettificato di 1,1 dollari che ha battuto le stime di consenso di 1,0 dollari, mentre il fatturato di 105,7 miliardi di dollari ha superato le previsioni di 103,6 miliardi di dollari di Wall Street.

Il motore di questo successo è stata CVS Pharmacy, dove i volumi di prescrizione negli stessi negozi sono aumentati di quasi il 10%, amplificati da 9 milioni di nuovi pazienti assorbiti dall'acquisizione di Rite Aid.

Al di là dei numeri, il mercato sta attivamente rivalutando CVS da conglomerato assicurativo in difficoltà a piattaforma sanitaria diversificata e integrata, con un potere di guadagno duraturo e multi-segmento.

Il direttore finanziario Brian Newman ha dichiarato durante la telefonata sugli utili del quarto trimestre che "abbiamo fissato obiettivi realistici e cerchiamo di rispettare o superare le aspettative", riflettendo un EPS rettificato per l'intero anno di 6,75 dollari che ha superato la guidance iniziale di circa il 15%.

A rafforzare ulteriormente la convinzione, Mubadala Investment Co ha aumentato la sua partecipazione in CVS del 17,3% a 149.769 azioni al 31 dicembre, mentre RBC Capital Markets ha mantenuto un rating Outperform con un obiettivo di prezzo di 93 dollari.

In prospettiva, la guidance EPS rettificata di CVS per il 2026 di 7,0-7,2 dollari, supportata da 400 miliardi di dollari di ricavi previsti, la posiziona come l'azienda sanitaria integrata strutturalmente più resistente in competizione nei prossimi tre-cinque anni.

L'opinione di Wall Street sul titolo CVS Health

Gli utili del quarto trimestre di CVS sono stati battuti e la riaffermazione della guidance 2026 di 7,0-7,2 dollari di EPS rettificato confermano direttamente che la svolta non è più speculativa.

Fondamentalmente, i ricavi sono cresciuti del 7,8% nel 2025 a 402,1 miliardi di dollari, mentre l'EPS normalizzato è salito del 24,5%, segnalando un'autentica accelerazione degli utili dopo il brutale crollo del 2024.

Attualmente, 17 analisti valutano CVS come Buy e 6 come Outperform, con un obiettivo di prezzo medio di 96,5 dollari, che implica un rialzo del 20,8% da 79,9 dollari.

In particolare, l'intervallo di target degli analisti va da $79,0 a $138,0, dove la fascia alta richiede una ripresa sostenuta dei margini di Medicare e quella bassa una continua pressione sui rimborsi.

Cosa dice il modello di valutazione?

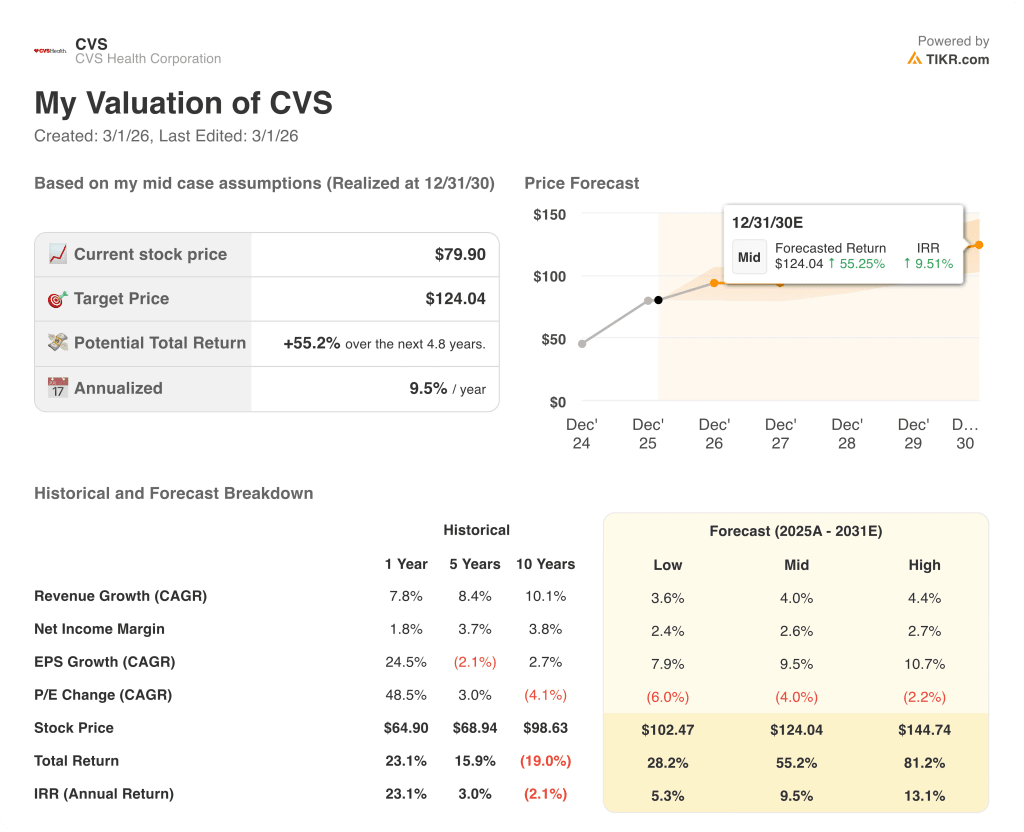

Il modello mid-case di TIKR punta a 124,0 dollari entro dicembre 2030, con un rendimento totale del 55,2% e un IRR del 9,5% rispetto ai 79,9 dollari di oggi.

Il mercato valuta CVS a circa 11x gli utili a termine, ma si prevede che l'EPS crescerà del 9,5% all'anno fino al 2031.

Questo multiplo di 11x sottovaluta fortemente un'azienda che genera un flusso di cassa operativo annuale di 10,6 miliardi di dollari.

La filosofia "Say-Do ratio" del management, sostenuta da una sovraperformance dell'EPS del 15% nel 2025, indica che si tratta di un compounder mal valutato, non di una trappola del valore.

Tuttavia, se le tariffe Medicare Advantage del 2027 rimarranno inadeguate, i tempi di recupero dei margini di Aetna si allungheranno, minacciando la soglia minima di 7,0 dollari della guidance EPS 2026.

Osservate l'avviso finale sulle tariffe Medicare Advantage del 2027 da parte del CMS, il singolo dato che confermerà o interromperà la traiettoria dei margini di Aetna.

CVS è sottovalutata a 11x gli utili con un'accelerazione della crescita degli utili per azione; si osservi la decisione sulle tariffe di CMS per confermare la tesi.

Conviene investire in CVS Health Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CVS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CVS Health Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni X su TIKR gratuitamente →