Statistiche chiave per il titolo Home Depot

- Performance dell'ultima settimana: -6%

- Intervallo di 52 settimane: $ 326,3- $426,8

- Prezzo attuale: 357,9 dollari

Cosa è successo?

Home Depot(HD), il più grande rivenditore al mondo di articoli per la casa, ha appena battuto le aspettative di EPS rettificato per il quarto trimestre di 0,18 dollari e ha realizzato 2,72 dollari contro una stima di 2,54 dollari, mentre il congelamento del mercato immobiliare statunitense ha mantenuto il titolo del 16% al di sotto del suo massimo di 52 settimane di 426,75 dollari.

Il 24 febbraio, gli utili del quarto trimestre hanno mostrato un aumento delle vendite comparabili dello 0,4%, superando il consenso piatto, grazie al fatto che i clienti Pro - appaltatori e costruttori che gestiscono grandi ordini ricorrenti in cantiere - hanno registrato compensi positivi e hanno superato il segmento DIY.

I clienti Pro hanno guidato il trimestre anche se il settore dei tetti ha registrato il peggior volume trimestrale dal 2019, mentre SRS, la filiale di Home Depot specializzata in materiali edili, ha continuato a guadagnare quote di mercato durante il crollo.

Il direttore finanziario Richard McPhail ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "non abbiamo ancora visto un catalizzatore per un'inflessione nell'attività edilizia", anche se l'azienda ha confermato la guidance per l'anno fiscale 2026 che prevede una crescita delle vendite totali tra il 2,5% e il 4,5%.

L'investimento di Home Depot nel suo ecosistema Pro, che comprende uno strumento di pianificazione dei progetti alimentato dall'intelligenza artificiale che genera decine di migliaia di sessioni settimanali e il monitoraggio in tempo reale delle consegne di materiali grandi e ingombranti che verrà lanciato entro la fine del primo trimestre, posiziona l'azienda in modo da catturare uno spazio bianco di 200 miliardi di dollari nella spesa degli appaltatori professionisti prima della ripresa del fatturato immobiliare.

Il parere di Wall Street sul titolo HD

La vittoria di Home Depot nel 4° trimestre con un EPS rettificato di 2,72 dollari a fronte di una stima di 2,54 dollari conferma la tenuta del modello Pro-driven, anche se il mercato immobiliare statunitense si trova vicino ai minimi di fatturato di 30-40 anni.

Il management ha previsto per l'anno fiscale 2026 una crescita dell'EPS compresa tra il 4% e il 4%, ma le stime di consenso di TIKR prevedono un calo dell'EPS dell'1,5% per l'anno in corso, il che significa che la società non è ancora convinta che la pressione immobiliare si allenti abbastanza rapidamente da convalidare tale obiettivo.

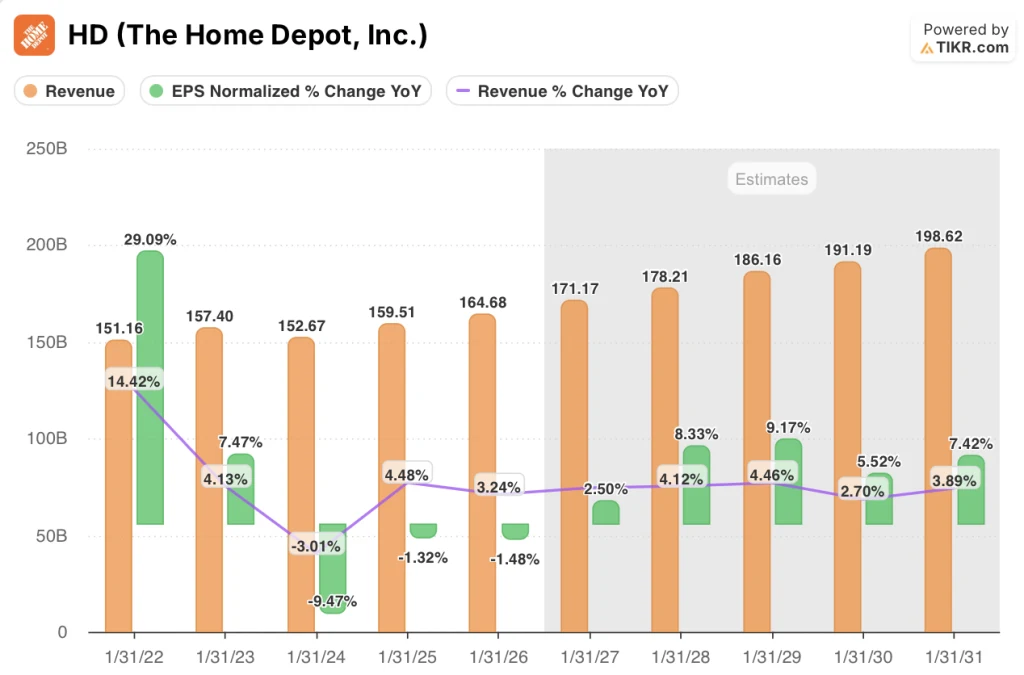

I ricavi sono più stabili: TIKR prevede 171,2 miliardi di dollari nell'anno fiscale 2027 e 178,2 miliardi di dollari nell'anno fiscale 2028, con una crescita rispettivamente del 3,9% e del 4,1%, grazie alle vendite organiche di SRS e all'apertura di circa 15 nuovi negozi.

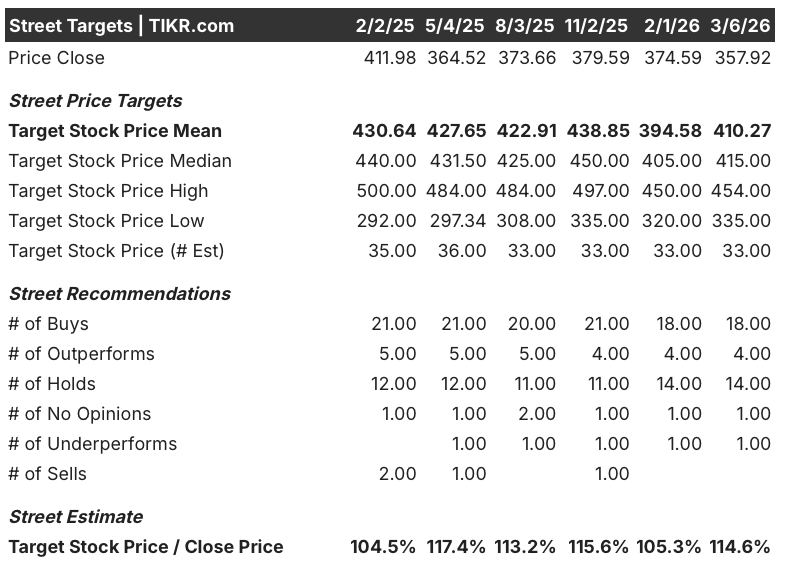

Nonostante lo scetticismo sull'EPS, 22 dei 33 analisti con obiettivi di prezzo attivi valutano HD come buy o outperform, con un obiettivo medio di 410,27 dollari che implica un rialzo del 14,6% da 357,92 dollari, il che suggerisce che la società vede la qualità dell'esecuzione anche senza una ripresa dell'edilizia residenziale.

Lo spread tra l'obiettivo toro di 454 dollari di Jefferies e quello ribassista di 335 dollari è direttamente legato a una variabile: se il fatturato del settore immobiliare, attualmente ai minimi da molti decenni, si risolleverà prima della fine dell'anno fiscale 2026 o se rimarrà congelato fino a quel momento.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta HD a 548,70 dollari entro gennaio 2031, il che implica un rendimento totale del 53,3% e un IRR annualizzato del 9,1%. Questo obiettivo presuppone un CAGR dei ricavi del 3,8% e un recupero dei margini di utile netto dall'attuale 8,9% al 9,5% entro l'anno fiscale 2031.

L'ipotesi di recupero dei margini è il punto di tensione: Il modello di TIKR prevede che i margini di guadagno netto si espandano, anche se il management ha guidato il margine lordo al 33,1% nell'anno fiscale 2026 dal 33,3% nell'anno fiscale 2025, sotto pressione a causa dell'annualizzazione di GMS per l'intero anno.

Il mercato valuta HD come una pura proxy dell'edilizia abitativa, ma l'ecosistema Pro, appaltatori e costruttori che gestiscono grandi ordini ricorrenti in cantiere, ha registrato risultati positivi nel quarto trimestre, mentre il più ampio segmento del fai-da-te è rimasto sotto pressione.

Lo strumento di pianificazione dei progetti alimentato dall'intelligenza artificiale che genera decine di migliaia di sessioni settimanali e l'affidabilità delle consegne Two Sigma raggiunta nell'anno fiscale 2025 forniscono a HD la prova operativa misurabile che la fedeltà dei professionisti si sta consolidando prima che inizi la ripresa dell'edilizia.

Il direttore finanziario McPhail ha confermato che i riacquisti di azioni dovrebbero riprendere nella prima metà del 2027, un segnale di ritorno del capitale che l'attuale prezzo di 357,92 dollari non riflette e che supporta direttamente la riaccelerazione degli EPS negli ultimi anni del modello.

Il rischio è che l'incertezza dei consumatori si aggravi: la dirigenza ha citato esplicitamente le preoccupazioni per l'occupazione, gli elevati costi di finanziamento e l'ansia economica come motivo per cui i progetti discrezionali di grande importo rimangono sotto pressione, il che spingerebbe la contrazione degli EPS oltre l'anno fiscale 2026 e romperebbe l'ipotesi di recupero dei margini del modello.

Il primo vero banco di prova è rappresentato dalla riunione sugli utili del primo trimestre del 2026: il management ha previsto una crescita dell'EPS negativa a una media di una cifra percentuale per il primo trimestre, per cui è necessario verificare se i confronti con gli Stati Uniti si mantengono positivi e se i volumi degli ordini di prodotti dimostrano che il periodo di crisi sta passando.

Conviene investire in The Home Depot, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo HD potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di The Home Depot, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HD su TIKR gratuitamente →