Statistiche chiave per il titolo Domino's

- Performance dell'ultima settimana: +1.5%

- Intervallo di 52 settimane: da $370,7 a $449,1

- Prezzo attuale: 408,4 dollari

Cosa è successo?

Berkshire Hathaway ha aumentato la sua partecipazione in Domino's(DPZ) del 12,3% a 3,4 milioni di azioni nel quarto trimestre del 2025, convalidando la catena di pizzerie che ha appena registrato il 32° anno consecutivo di crescita delle vendite internazionali negli stessi punti vendita, quotando 408,41 dollari.

Il 23 febbraio Domino's ha registrato un fatturato per il quarto trimestre di 1,54 miliardi di dollari, battendo il consenso di 1,52 miliardi di dollari, grazie alla promozione "Best Deal Ever" e alla crosta ripiena di parmigiano che hanno fatto crescere le vendite negli Stati Uniti del 3,7% contro una stima degli analisti del 3,5%.

Il flusso di cassa libero è salito del 31,2% a 671,5 milioni di dollari per l'intero anno 2025, grazie alla crescita del 3% delle vendite negli Stati Uniti e ai 172 nuovi punti vendita netti negli Stati Uniti, superando tutti i marchi QSR pubblici con oltre 3.000 unità di crescita netta dei punti vendita dal 2019.

Il 24 febbraio, JP Morgan ha portato DPZ a "Overweight" (sovrappeso), citando una rete di franchising così resistente che solo 23 dei 7.186 negozi statunitensi hanno chiuso negli ultimi tre anni, mentre un concorrente nazionale in difficoltà e senza nome ha annunciato fino a 250 chiusure nel primo semestre del 2026.

L'amministratore delegato Russell Weiner ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "le nostre prospettive di crescita non sono mai state così grandi perché il nostro marchio non è mai stato così forte", per poi rilanciare Best Deal Ever lo stesso giorno e prevedere una crescita del 3% delle vendite negli stessi punti vendita negli Stati Uniti nel 2026.

Con l'iscrizione al programma di fidelizzazione Domino's Rewards aumentata di quasi il 20% a 37,3 milioni di utenti attivi dal suo rilancio nel 2023, DoorDash ancora al di sotto della penetrazione equa, una nuova piattaforma di e-commerce in funzione e 459,7 milioni di dollari rimanenti nell'autorizzazione al riacquisto, il percorso autodefinito dell'azienda per raddoppiare le vendite al dettaglio negli Stati Uniti da circa 10 miliardi di dollari è sostenuto da un'infrastruttura operativa in crescita, non dalla sola proiezione.

L'opinione di Wall Street sul titolo DPZ

L'aumento del 12,3% della quota di Berkshire a 3,4 milioni di azioni nel quarto trimestre del 2025 si scontra con un titolo che scambia il 17,2% al di sotto dell'obiettivo di prezzo medio degli analisti, pari a 478,58 dollari, suggerendo che il denaro istituzionale vede una disconnessione che il mercato non ha ancora chiuso.

I ricavi sono cresciuti del 5% a 4,94 miliardi di dollari nell'esercizio 2025 e le stime di consenso prevedono un'accelerazione del 7,0% a 5,28 miliardi di dollari nell'esercizio 2026, riflettendo la fiducia nel fatto che il rilancio di Best Deal Ever e l'espansione di DoorDash completino la base piuttosto che sostituirla.

Anche l'EBITDA di Domino's è cresciuto da 970 milioni di dollari nell'esercizio 2024 a 1,04 miliardi di dollari nell'esercizio 2025 e, in un modello di franchising in cui il reddito da royalty varia direttamente in base al volume delle vendite del sistema, l'espansione dei margini EBITDA dal 20,5% al 21,1% a prezzi invariati conferma che il titolo Domino's sta aumentando la redditività per dollaro di fatturato, non solo crescendo di dimensioni.

Il flusso di cassa libero, salito del 31,2% a 671,5 milioni di dollari mentre i prezzi sono rimasti invariati, dimostra che il titolo Domino's sta estraendo margini grazie alla leva dei volumi e degli acquisti, non agli aumenti di prezzo, un segnale di durata che la maggior parte dei concorrenti QSR non è in grado di replicare.

Diciotto analisti valutano DPZ come buy o outperform, 13 come hold e solo 2 assegnano rating underperform o sell, con un obiettivo di prezzo medio di 478,58 dollari che implica un rialzo del 17,2% rispetto alla chiusura del 6 marzo di 408,41 dollari, un consenso che si è mantenuto anche quando il titolo è sceso del 15,6% nell'ultimo anno.

La forbice tra l'obiettivo minimo di $340 e l'obiettivo massimo di $601 riflette una vera e propria forchetta: gli orsi puntano sul freno internazionale di DPE e sulla pressione dei costi assicurativi, mentre i tori valutano il rilancio di Best Deal Ever, il divario di equità di DoorDash e gli oltre 175 nuovi punti vendita netti negli Stati Uniti nell'anno fiscale 2026.

Cosa dice il modello di valutazione?

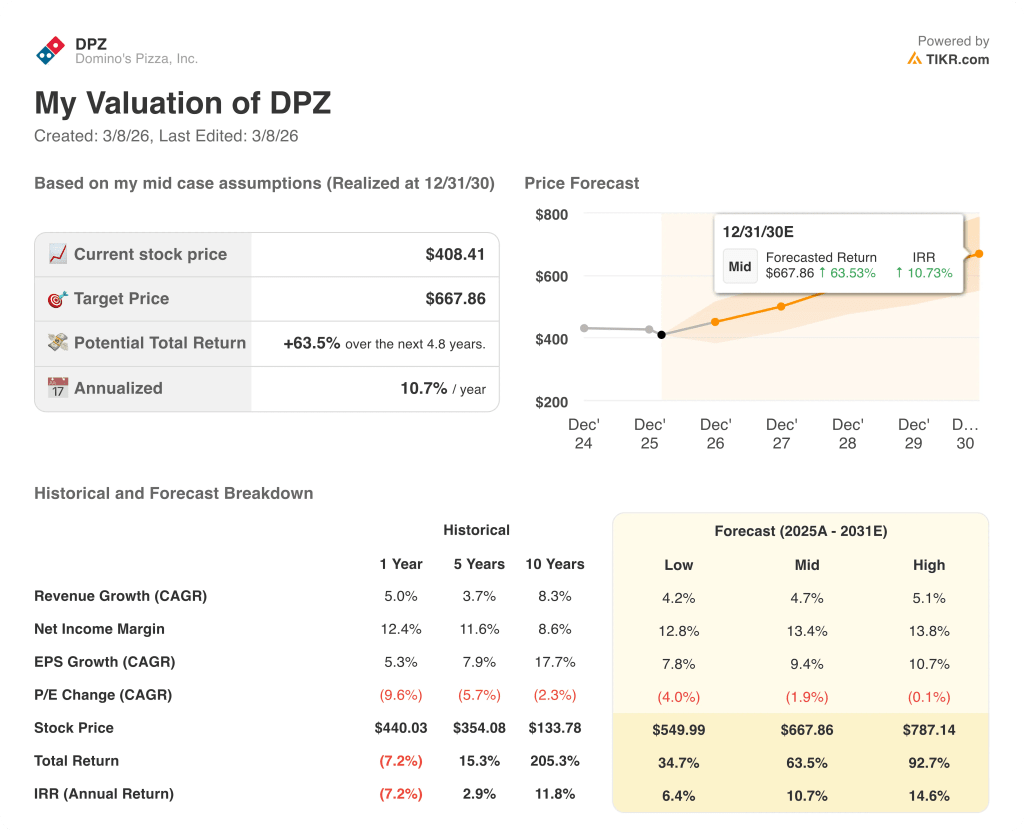

Il modello TIKR per il caso medio valuta DPZ a 667,86 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 63,5% e un IRR annualizzato del 10,7%, grazie a un CAGR dei ricavi del 4,7% e all'espansione dei margini dell'utile netto dal 12,4% al 13,4%, in quanto la produttività degli acquisti della catena di approvvigionamento compensa l'inflazione del paniere alimentare.

L'ipotesi di espansione dei margini del modello è direttamente supportata dalle indicazioni del management per una crescita del reddito operativo di circa l'8% a fronte di un aumento del paniere alimentare a una sola cifra, il che significa che la leva della redditività è l'efficienza degli approvvigionamenti, non il prezzo.

Il mercato valuta DPZ a 20x gli utili a termine, in calo rispetto ai 21x di tre mesi prima, nonostante l'EPS sia accelerato da 17,57 dollari nell'esercizio 2025 a una stima di consenso di 19,83 dollari nell'esercizio 2026, un tasso di crescita del 12,9% che l'attuale multiplo non riflette.

I 37,3 milioni di iscritti attivi al programma di fidelizzazione Domino's Rewards, in crescita di quasi il 20% dal rilancio del 2023, forniscono la base di volume di ordini ricorrenti che giustifica l'ipotesi del modello TIKR di una crescita costante e composta delle vendite negli stessi punti vendita fino al 2030.

Il rilancio in giornata di Best Deal Ever da parte dell'amministratore delegato Russell Weiner, avvenuto il 23 febbraio, dimostra la fiducia del management nel fatto che la promozione a valore, che ha portato a un conteggio positivo degli ordini in tutte le coorti di reddito nell'esercizio 2025, rimanga il motore principale dei volumi in un contesto macro sotto pressione come quello del 2026.

Il rischio principale è rappresentato da DPE, il franchising di Domino's Pizza Enterprises che copre l'Australia e i principali mercati asiatici, dove la continua sottoperformance ha già trascinato l'SSS internazionale al di sotto dell'algoritmo di lungo termine del 3% e potrebbe mettere sotto pressione il CAGR del 4,7% del modello TIKR se l'inversione di tendenza sotto la guida del nuovo CEO Andrew Gregory dovesse arrestarsi.

I risultati delle vendite negli stessi negozi del primo trimestre del 2026 saranno la prima lettura per capire se il rilancio di Best Deal Ever e l'espansione di DoorDash riusciranno a compensare le perturbazioni meteorologiche di gennaio e a sostenere la guidance del 3% per le vendite negli Stati Uniti, l'unico dato su cui si basa l'intero modello TIKR.

Conviene investire in Domino's Pizza, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DPZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Domino's Pizza, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DPZ su TIKR gratuitamente →