Statistiche chiave per il titolo Disney

- Performance dell'ultima settimana: -4%

- Intervallo di 52 settimane: da $ a $

- Prezzo attuale: $

Cosa è successo?

Disney(DIS), il conglomerato globale dell'intrattenimento e dei parchi a tema, ha trasformato la sua attività di streaming da una perdita annuale di 4 miliardi di dollari tre anni fa in un obiettivo di margine del 10% per l'anno fiscale 2026, mentre il suo segmento Experiences ha superato per la prima volta i 10 miliardi di dollari di fatturato trimestrale.

Il 2 febbraio, Disney ha comunicato i risultati del primo trimestre dell'anno fiscale 2026, che hanno mostrato una crescita del 12% dei ricavi da streaming e una crescita degli utili di circa il 50%; il direttore finanziario Hugh Johnston ha ribadito una guidance di crescita degli EPS a due cifre sia per l'anno fiscale 2026 che per l'anno fiscale 2027 alla conferenza di Morgan Stanley del 2 marzo.

Lo studio cinematografico Disney ha generato più di 6,5 miliardi di dollari al botteghino globale nel 2025, il suo terzo anno più importante di sempre, con Zootopia 2 che è diventato il film d'animazione di Hollywood di maggior incasso di tutti i tempi con 1,7 miliardi di dollari, e quattro grandi uscite nelle sale ancora in vista nell'anno fiscale 2026.

Hugh Johnston, direttore finanziario, ha dichiarato alla Morgan Stanley Technology, Media and Telecom Conference del 2 marzo che "se ci pensate, comprate anche voi delle azioni Disney. Non è una cattiva idea e di questi tempi è un ottimo acquisto", collegando l'osservazione direttamente al programma di riacquisto di azioni per 7 miliardi di dollari della società e alla traiettoria di crescita a due cifre dell'EPS.

Con Josh D'Amaro che assumerà la carica di CEO e Dana Walden quella di Presidente e Chief Creative Officer il 18 marzo, l'uscita di Mandalorian, Toy Story 5, Il diavolo veste Prada 2 e Moana nell'anno fiscale 2026 e l'espansione di Experiences da 60 miliardi di dollari in corso, il volano a tre segmenti della Disney entra in una nuova leadership con slancio in ogni linea di business.

L'opinione di Wall Street sul titolo DIS

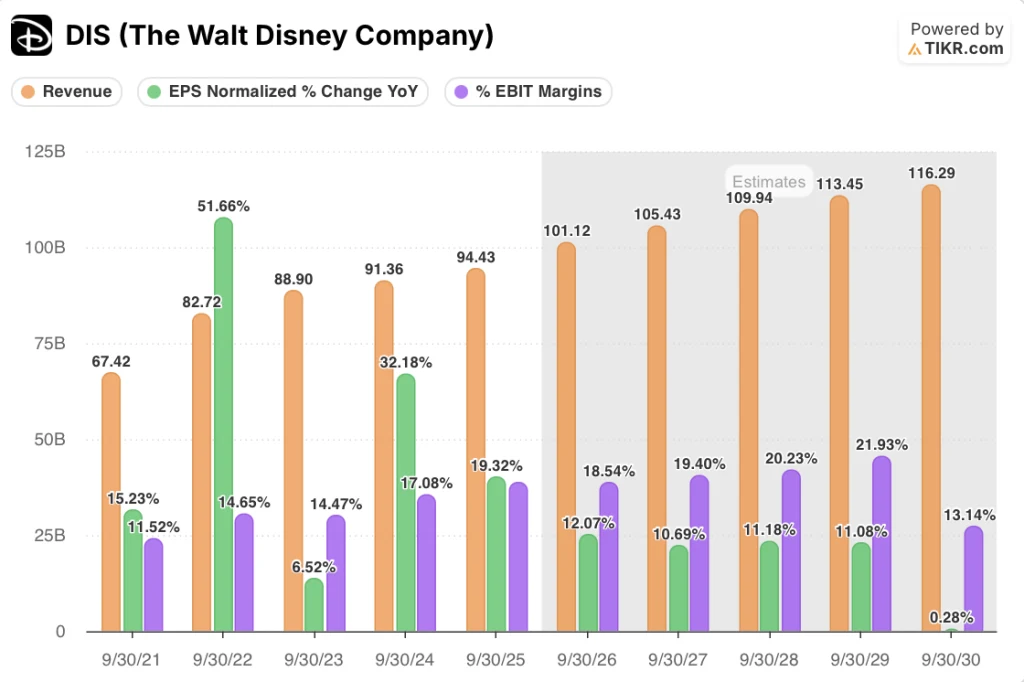

L'inflessione dello streaming che ha portato l'EPS normalizzato da $3,53 nell'anno fiscale 2022 a $5,93 nell'anno fiscale 2025 si sta ora estendendo simultaneamente alle attività di Experiences e di film, creando un'accelerazione degli utili multi-segmento che il titolo non ha ancora valutato.

Secondo le stime di TIKR, il fatturato dell'esercizio 2026 si attesta a 101,1 miliardi di dollari, in crescita del 7,1% rispetto all'anno precedente, con margini EBIT in crescita al 18,5% dal 18,6% dell'esercizio 2025, mentre l'EPS normalizzato cresce di un altro 12,1% a 6,65 dollari grazie alla guidance EPS a due cifre.

Dei 31 analisti che coprono Disney al 6 marzo, 20 valutano il titolo come Buy (acquistare), 6 come Outperform (migliorare), 4 come Hold (mantenere) e 1 come Sell (vendere), con un obiettivo di prezzo medio di 130,30 dollari, che implica un rialzo del 28,3% rispetto al prezzo attuale di 101,54 dollari.

La forbice tra il target minimo degli analisti di 77,00 dollari e quello massimo di 160,00 dollari riflette opinioni divergenti sul rischio di transizione dell'amministratore delegato e sulla pista di crescita dello streaming, con l'ipotesi rialzista ancorata alla programmazione cinematografica dell'esercizio 2026 e all'espansione di 60 miliardi di dollari di Experiences.

Cosa dice il modello di valutazione?

L'obiettivo medio di 137,72 dollari di TIKR implica un rendimento totale del 35,6% in circa 4,6 anni, con un CAGR dei ricavi del 4,3% e un'espansione del margine di utile netto al 12,4%, ben al di sotto del picco storico decennale di Disney del 16,8%.

Il mercato valuta Disney come un'azienda media matura, ma l'EPS normalizzato è cresciuto del 19,3% solo nell'anno fiscale 2025, un tasso di crescita incoerente con il titolo, che viene scambiato al 19% al di sotto del suo massimo di 52 settimane di 124,69 dollari.

Il segmento Experiences, che per la prima volta ha superato i 10 miliardi di dollari di ricavi trimestrali, insieme alle prenotazioni per l'intero anno in crescita del 5%, giustifica direttamente l'ipotesi del modello TIKR di una crescita sostenuta dei ricavi a una sola cifra fino all'anno fiscale 2030.

La raccomandazione di acquisto non richiesta del direttore finanziario Hugh Johnston alla conferenza di Morgan Stanley del 2 marzo, sostenuta da un programma di riacquisto di azioni per 7 miliardi di dollari, indica che il management considera 101,54 dollari uno sconto sostanziale sul valore intrinseco.

La transizione dell'amministratore delegato a Josh D'Amaro, prevista per il 18 marzo, è il singolo rischio di esecuzione che rompe il modello in caso di rottura della continuità strategica, perché le previsioni di EPS a due cifre per l'anno fiscale 2027 dipendono dal fatto che l'espansione della serie di film e delle esperienze proceda senza interruzioni.

La relazione sugli utili del secondo trimestre dell'anno fiscale 2026 di Disney è il prossimo punto di conferma: 500 milioni di dollari di reddito operativo SVOD e una crescita dei ricavi di Experiences di circa il 5% convaliderebbero la traiettoria di espansione dei margini del modello TIKR e l'obiettivo di EPS a due cifre per l'intero anno.

Conviene investire in The Walt Disney Company?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DIS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di The Walt Disney Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DIS su TIKR gratuitamente →