Statistiche chiave per il titolo Fidelity National Information Services

- Performance delle ultime settimane: +1%

- Intervallo di 52 settimane: $46,2 - $82,7

- Prezzo attuale: $51,5

Cosa è successo?

Fidelity National Information Services(FIS), fornitore di tecnologie bancarie e di pagamento per i maggiori istituti finanziari del mondo, ha chiuso il 9 gennaio un'acquisizione trasformativa da 7,7 miliardi di dollari dell'unità di elaborazione delle carte di credito di Global Payments, portando la sua base di ricavi indirizzabili a 13,8 miliardi di dollari per il 2026, mentre le azioni si trovano vicino al loro minimo di 52 settimane di 46,16 dollari.

L'amministratore delegato Stephanie Ferris ha riportato un fatturato rettificato per il quarto trimestre di 2,81 miliardi di dollari, battendo il consenso di 2,74 miliardi di dollari, mentre il segmento delle soluzioni bancarie, che fornisce elaborazione di base e strumenti digitali alle grandi banche, ha registrato un aumento dell'8,3% e le vendite di contratti ricorrenti sono cresciute del 20% rispetto all'anno precedente.

FIS elabora oltre 73 miliardi di transazioni all'anno su un miliardo di conti in archivio, una scala che rivali come Fiserv e Jack Henry non sono in grado di eguagliare per quanto riguarda credito, debito e core banking simultaneamente, dando a FIS un vantaggio di dati proprietari che sta ora monetizzando attraverso strumenti di frode e di prestito basati sull'intelligenza artificiale.

Il direttore finanziario James Kehoe ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "siamo ben posizionati per raddoppiare il nostro flusso di cassa libero a oltre 3 miliardi di dollari entro il 2028, il che implica un tasso di crescita annuo composto di circa il 25%", ancorando un piano di riduzione della leva finanziaria che comprende un aumento del dividendo del 10% a 0,44 dollari per azione trimestrale e un'offerta obbligazionaria di 6,8 miliardi di dollari, lanciata il 9 marzo, per ritirare il debito di acquisizione.

Con una crescita dei ricavi proforma per il 2026 compresa tra il 5,1% e il 5,7%, superiore agli obiettivi fissati nell'Investor Day, 45 milioni di dollari di sinergie sui ricavi e 125 milioni di dollari di sinergie sui costi previsti nell'arco di tre anni dall'integrazione di TSYS e un flusso di cassa libero che dovrebbe superare i 2 miliardi di dollari solo nel 2026, FIS sta dimostrando che la sua trasformazione da conglomerato tentacolare a piattaforma di tecnologia finanziaria focalizzata si sta finalmente manifestando nei numeri.

L'opinione di Wall Street sul titolo FIS

La chiusura il 9 gennaio dell'acquisizione di TSYS da 13,5 miliardi di dollari, che ha aggiunto l'elaborazione delle carte di credito alle piattaforme esistenti di FIS per il debito, il core banking e i mercati dei capitali, sblocca direttamente la tesi del raddoppio del flusso di cassa libero illustrata dal management all'Investor Day del 2025.

Secondo le stime di TIKR, il fatturato rettificato per il 2026 dovrebbe attestarsi a 13,8 miliardi di dollari, con un balzo del 29% che riflette il primo anno completo di consolidamento dell'attività di elaborazione delle carte di credito acquisita, con una crescita organica sottostante compresa tra il 5,1% e il 5,7%, già superiore agli obiettivi fissati dall'azienda all'Investor Day.

Secondo le proiezioni, l'EBITDA raggiungerà i 5,8 miliardi di dollari nel 2026, con un'impennata del 34,5%, e i margini passeranno dal 40,5% del 2025 al 42,3% del 2026 e al 43,4% del 2028, grazie alle sinergie e ai programmi di costo di TSYS.

Undici analisti valutano FIS come buy o strong buy, quattro come outperform e undici come hold, con un obiettivo di prezzo medio di 66,67 dollari a fronte di un prezzo attuale di 51,49 dollari, il che implica un rialzo del 29,5% in quanto Wall Street attende la prova che l'integrazione di TSYS rimanga nei tempi previsti.

Lo spread tra l'obiettivo minimo dell'analista di 53,00 dollari e quello massimo di 85,00 dollari coglie l'esatto binario: gli orsi hanno bisogno di vedere l'esborso netto di cassa di 7,7 miliardi di dollari smettere di far lievitare la leva finanziaria, mentre i tori stanno valutando l'obiettivo di sinergia dei costi di 125 milioni di dollari entro il 2028.

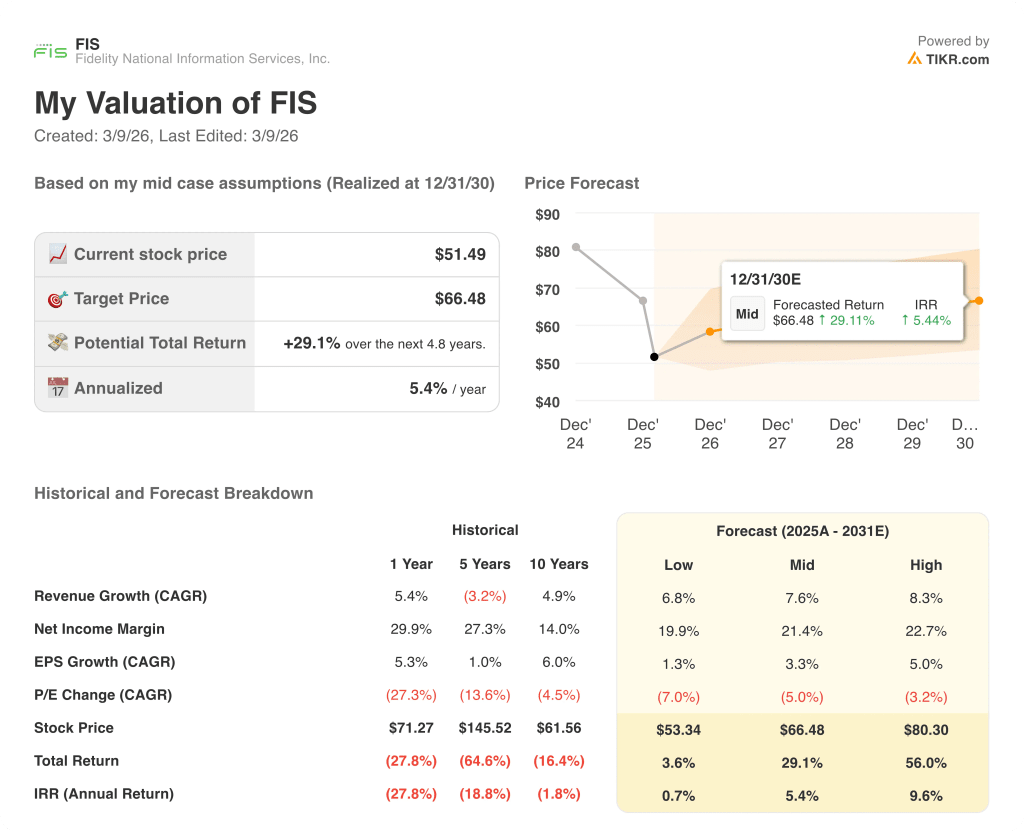

Cosa dice il modello di valutazione?

Il fair value mid-case di TIKR è pari a 66,48 dollari, il che implica un rendimento totale del 29,1% in 4,8 anni con un IRR annualizzato del 5,4%, ancorato a un CAGR dei ricavi del 7,6% e a margini di reddito netto in ripresa dal 28,3% nel 2025 al 21,4% a metà del periodo di previsione.

Il mercato valuta FIS a circa 8x gli utili a termine, uno sconto rispetto al multiplo di tre mesi fa pari a 10x, nonostante la società preveda una crescita dell'EPS rettificato dell'8%-10% a 6,22-6,32 dollari nel 2026.

FIS ha già rinnovato circa il 30% dei ricavi totali da emissione nei 12 mesi precedenti la chiusura e non prevede grandi rinnovi di TSYS nel 2026, eliminando il principale rischio di esecuzione dalla tempistica dell'integrazione.

Le vendite ACV ricorrenti, l'indicatore di previsione dei ricavi che misura i nuovi contratti di abbonamento al software, sono cresciute del 20% nel quarto trimestre, con un aumento del 13% per il settore bancario e del 34% per i mercati dei capitali, a dimostrazione che il motore organico sta accelerando indipendentemente dall'acquisizione.

Il rischio principale è la leva finanziaria: l'offerta obbligazionaria da 6,8 miliardi di dollari, lanciata il 9 marzo, finanzia il rimborso del debito, ma i riacquisti in pausa e le fusioni e acquisizioni "tuck-in" riducono il sostegno agli EPS a breve termine se i costi di integrazione superano i 200 milioni di dollari di oneri in contanti previsti per il 2026.

FIS si presenta al Wolfe Research FinTech Forum il 10 marzo, dove i commenti del management sul ritmo dell'integrazione di TSYS e sulla tempistica della sinergia di 45 milioni di dollari di ricavi saranno il numero da tenere d'occhio rispetto alla guida pro forma del 2026.

Conviene investire in Fidelity National Information Services, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FIS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Should You Invest in Fidelity National Information Services, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi gratuitamente agli strumenti professionali per analizzare le azioni FIS su TIKR →